�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��Ӌ(j��) >> ����

����2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)�����C�ă�(n��i)��

������С����(d��o)�ԡ��F(xi��n)�A���M(j��n)��2015��ע��(hu��)�A(y��)��(x��)�俼��,�����������c(di��n)�Č��F�r(sh��)��,���҂�һ����W(xu��)��(x��)2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)�����C�ă�(n��i)�ݡ�

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)���C�y���~��

����(��)���C��(y��ng)���~��

����(��)���Ԍ�(sh��)ʩ���C������ؔ(c��i)��(w��)��(b��o)���(xi��ng)Ŀ

����

������֪�R(sh��)�c(di��n)���ڡ���Ӌ(j��)����Ŀ������Ӌ(j��)�C��(j��)������(ji��)���C�ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)�������C�ă�(n��i)��

��֪�R(sh��)�c(di��n)�������C�ă�(n��i)��

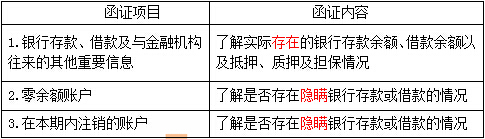

����(һ) ���C�y���~��(�����y�д����c���ڙC(j��)��(g��u)������������Ҫ��Ϣ)

����(��)���C��(y��ng)���~��

����1.ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)��(du��)��(y��ng)���~�(sh��)ʩ���C,��

����2.��(du��)��(y��ng)���~��M����(sh��)ʩ���C����������

��������(j��)��Ӌ(j��)��Ҫ��ԭ�t,���г���C��(j��)������(y��ng)���~�(du��)ؔ(c��i)��(w��)��(b��o)������Ҫ����ע��(c��)��(hu��)Ӌ(j��)���J(r��n)�麯�C�ܿ��ܟoЧ��

����3.����J(r��n)�麯�C�ܿ��ܟoЧ,��ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)��(sh��)ʩ�����Ӌ(j��)����,������,��ᘌ�(du��)��(y��ng)���~������J(r��n)�����������������z���ں��տ�ӛ�;�z���N�ۺ�ͬ���N�۰l(f��)Ʊ�Ͱl(f��)؛ӛ䛵��C�����״_��(sh��)�ѽ�(j��ng)�l(f��)�����C��(j��);�z�鱻��Ӌ(j��)��λ�c�͑�֮�g�ĺ��ӛ�,��

����(��)���Ԍ�(sh��)ʩ���C������ؔ(c��i)��(w��)��(b��o)���(xi��ng)Ŀ

����1.�����Խ����Y�a(ch��n);

����2.��(y��ng)��Ʊ��(j��);

����3.������(y��ng)�տ�;

����4.�A(y��)���~��;

����5.��������λ���鱣��,���ӹ����N�۵Ĵ�؛;

����6.�L(zh��ng)�ڹə�(qu��n)Ͷ�Y;

����7.��(y��ng)���~��;

����8.�A(y��)���~��;

����9.���C����Ѻ���|(zh��)Ѻ;

����10.�������(xi��ng);

����11.�ش���Ľ���,��

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̡�

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)�����C�ěQ��

- ��һƪ���£� �]����

-

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)�����C�ěQ��

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)�����w��Ӌ(j��)�����c�J(r��n)�����P(gu��n)��

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)���@ȡ��Ӌ(j��)�C��(j��)�ľ��w����

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)�����w��Ӌ(j��)�����c���w��Ӌ(j��)��

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)�����w��Ӌ(j��)����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)