�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2014����Ӌ���A��֪�R�c����Ӌ���x

������С�����ԡ��҂�һ����W��2014����Ӌ���A��֪�R�c����Ӌ���x,��

����![]() ������������

������������

����һ,����Ӌ���x

����

������֪�R�c���ڡ���Ӌ����Ŀ��һ��ע�ԕ�Ӌ����Ӌ�I(y��)���c�ڶ���(ji��)ע�ԕ�Ӌ����Ӌ�����|�ă���,��

����![]() ��֪�R�c������Ӌ���x

��֪�R�c������Ӌ���x

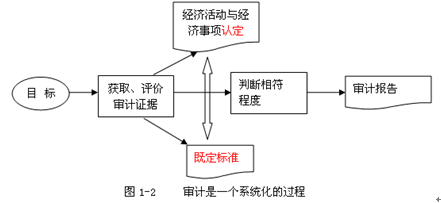

��������(j��)������Ӌ�W��1973��Ķ��x������Ӌ����һ��ϵ�y(t��ng)���^��,����ͨ�^���^�ث@ȡ���u�r���P��(j��ng)������c��(j��ng)������J�����C��(j��),�����C���@Щ�J���c�ȶ��˜ʵķ��ϳ̶�,�������Y�����_�o���Pʹ����,��

�����Y�ψD1-2���⌏Ӌ���x���£�

����1.��Ӌ�����w�Ǿ��Ќ��I(y��)���������Ī�����Ӌ�ˆT���������nj�Ӌ���`��,��

���������P朽ӡ�������Ո��Ҋ�̲ĵ�����,��

����2.��Ӌ�Č����ǡ���(j��ng)������c��(j��ng)������J������

���������P朽ӡ��J���Ķ��x�ͷ��Ո��Ҋ�̲ĵ����µڶ���(ji��),��

����3.ע�ԕ�Ӌ���Дࡰ�J����������(j��)�ǡ��ȶ��˜ʡ�,����Ӌ�c��Ӌ���P(li��n)�����@�����ȶ��˜ʡ���

����4.��ӋĿ���nj�Ӌ�ˆTͨ�^�Дࡰ��(j��ng)������c��(j��ng)������J�����c���ȶ��˜ʡ��ķ��ϳ̶ȫ@ȡ���u�r��Ӌ�C��(j��),��

���������P朽ӡ��@ȡ���u�r��Ӌ�C��(j��)�ķ���Ո��Ҋ�̲ĵ����µڶ���(ji��),��

����5.��Ӌ����nj�Ӌ�ˆT�ь�Ӌ�Y�����f�o���Pʹ���ߕ����ļ�����Ŀ���ǽ�����������c��(j��ng)�I��֮�g���Pϵ��,�����F(xi��n)��ӋĿ��,��

���������P朽ӡ���Ӌ���Ķ��x�����úͻ���Ҫ��Ո��Ҋ�̲ĵڶ�ʮ����,��

����6.��Ӌ�ı��|��һ��ϵ�y(t��ng)�����^��,��

���������P朽ӡ�ϵ�y(t��ng)�����^���w�F(xi��n)�ڽ̲ĵ��ľ���Ӌ�yԇ�����Ќ�ؔ�Ո���ش��e���L�U�ġ��R�e���u���͑������ĄӑB(t��i)�^����,��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����Ӌ���A��֪�R�c����ͬ�A�εČ�ӋĿ�˺͌�Ӌ����

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖