�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2013ע���C���A�ο�ԇ����(f��)��(x��)������Ӌƪ

������һ���� �I(y��)����

������һ��(ji��) �I(y��)���¸�����

����һ���I(y��)���¸����ܵă�(n��i)��

�����I(y��)���¸�������ָ��Q�I(y��)�����}��˼·�ͷ���

�������Y(ji��)���R�e �u�� ��(y��ng)��

������,������ѭ�I(y��)���»���ԭ�t�a(ch��n)������Ӱ푵����ؼ�������ʩ

����(һ)�a(ch��n)������Ӱ푵�����

������������������,�������u�r���^���ƽ�,�������P(gu��n)ϵ�����ډ���,��

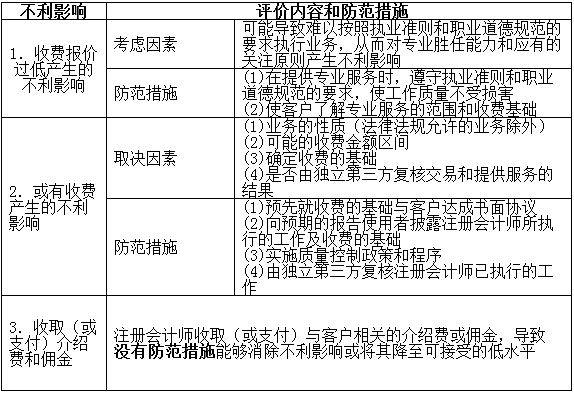

����(��)������ʩ

�������w�I(y��)��(w��)����ķ�����ʩ(7�N)

�����ٌ��ш�(zh��)�еķ��b�C�I(y��)��(w��),����δ���cԓ�I(y��)��(w��)��ע�ԕ�Ӌ���M(j��n)�Џ�(f��)��,�����ڱ�Ҫ�r�ṩ���h;

�����ڌ��ш�(zh��)�е��b�C�I(y��)��(w��),�����b�C�I(y��)��(w��)�Ŀ�M�����ע�ԕ�Ӌ���M(j��n)�Џ�(f��)��,�����ڱ�Ҫ�r�ṩ���h;

��������͑�Ӌί�T��,���O(ji��n)�ܙC��(g��u)��ע�ԕ�Ӌ���f(xi��)����ԃ;

���,����c�͑������ӑՓ���P(gu��n)���I(y��)�����};

���,�����͑�������f���ṩ����(w��)�����|(zh��)�����M�ķ���;

���,�����������Ӌ����(w��)����(zh��)�л�����(zh��)�в��֘I(y��)��(w��);

������݆�Q�b�C�I(y��)��(w��)�Ŀ�M�ϻ��˺��T��,��

������,������_ͻ

����ע�ԕ�Ӌ����(y��ng)��(d��ng)����(j��)���ܮa(ch��n)������_ͻ�ľ��w���Σ���ȡ���з�����ʩ��

����1.�����Ӌ����(w��)�����̘I(y��)�����I(y��)��(w��)��ӿ����c�͑���������_ͻ,��ע�ԕ�Ӌ����(y��ng)��(d��ng)��֪�͑�,������������ͬ�����r��(zh��)�ИI(y��)��(w��);

����2.������������_ͻ�ăɂ����Ͽ͑�����(w��)��ע�ԕ�Ӌ����(y��ng)��(d��ng)��֪������֪���P(gu��n)����������������ͬ�����r��(zh��)�ИI(y��)��(w��);

����3.�����ijһ�ض��ИI(y��)���I(l��ng)���еăɂ����Ͽ͑��ṩ����(w��),��ע�ԕ�Ӌ����(y��ng)��(d��ng)��֪�͑�,��������������ͬ�����r��(zh��)�ИI(y��)��(w��)��

��������͑���ͬ��ע�ԕ�Ӌ�����������_ͻ�������͑��ṩ����(w��),��ע�ԕ�Ӌ����(y��ng)��(d��ng)�Kֹ������һ�����ṩ����(w��),��

����������ȡ����������ʩ�⣬ע�ԕ�Ӌ��߀��(y��ng)��(d��ng)��ȡ����һ�N���N������ʩ��

����1.���ɲ�ͬ���Ŀ�M�����P(gu��n)�͑��ṩ����(w��);

����2.��ʩ��Ҫ�ı��ܳ���,����ֹδ��(j��ng)�ڙ�(qu��n)���|��Ϣ,�����磬����ͬ���Ŀ�M��ʩ��(y��n)��ĸ��x����,�����Ô�(sh��)��(j��)�ęn�İ�ȫ���ܹ���;

����3.���Ŀ�M�ɆT�ṩ���P(gu��n)��ȫ�ͱ��܆��}��ָ��;

����4.Ҫ���Ӌ����(w��)���ĺϻ��˺͆T����ӆ���܅f(xi��)�h;

����5.��δ���c��(zh��)�����P(gu��n)�I(y��)��(w��)�ĸ��T�����ڏ�(f��)�˷�����ʩ�Ĉ�(zh��)����r,��

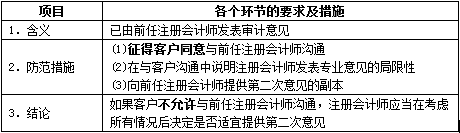

�����ġ���(y��ng)�͑���Ҫ���ṩ�ڶ�����Ҋ

������,�����M

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2013����Ӌ��������ӋӋ�����l���c�w�{

- ��һƪ���£� 2013����Ӌ�����l���c�������L(f��ng)�U�u������ķ�������

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖