�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2013ע���A(y��)��(x��)����֮����Ӌ�����Ї�ע�ԕ�Ӌ���ķ���؟(z��)��

�������|�WС����2013��ע�ԕ�Ӌ����ԇ���_ʼһ݆�µď�(f��)��(x��)֮·,���F(xi��n)�A�ο��������ԅ����|�W�A(y��)�ư��n��,���_ʼ�����Ŀ���A(y��)��(x��)��������2013��ע����ȫ��?zh��n)俼���½Y(ji��)���Ļ��A(ch��),��������2013ע���A(y��)��(x��)����֪�R�c,��ÿ�쿴�ׂ�������̫��,�������o�Լ��һ؏�(f��)��(x��)�ĸ��X,���҂�һ��һ���_ӡ�����ݑ�(y��ng)��2013��ע�ԕ�Ӌ����ԇ,��

������Ҫ���c���Ї�ע�ԕ�Ӌ���ķ���؟(z��)��

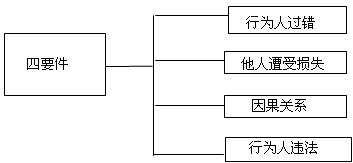

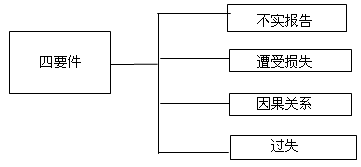

����һ,����Ӌ����(w��)���֙�(qu��n)؟(z��)�ε�����(��һ�l)

����1.ע�ԕ�Ӌ���ķ����I(y��)��(w��)

����2.����������桱�Ľ綨

����1.ע�ԕ�Ӌ���ķ����I(y��)��(w��)

��������(j��)��ע�ԕ�Ӌ��������ʮ�ėl��ע�ԕ�Ӌ����(zh��)���������Ӌ�I(y��)��(w��),������

����(1)��I(y��)ؔ��(w��)��팏Ӌ;

����(2)��I(y��)��Y;

����(3)��I(y��)�ϲ�,�������������еČ�Ӌ;

����(4)����,��������Ҏ(gu��)Ҏ(gu��)����������Ӌ�I(y��)��(w��),��

����2.���������Ľ綨(�ڶ��l�ڶ���)

����(1)�������

������Ӌ����(w��)���`�����ɷ�Ҏ(gu��)���Ї�ע�ԕ�Ӌ���f(xi��)�������M������(j��ng)����(w��)Ժؔ�����T����(zh��n)��ʩ�еĈ�(zh��)�I(y��)��(zh��n)�t��Ҏ(gu��)�t�Լ��\�Ź��ʵ�ԭ�t,�����ߵľ���̓��ӛ�d,���`��(d��o)����������ش��z©�Č�Ӌ�I(y��)��(w��)��棬��(y��ng)�J���鲻�����,��

����(2)�ڽ綨�������r,���P(gu��n)�I����(j��)��Ӌ����(w��)����(zh��)�I(y��)�О��^�����Ƿ��`�������з��ɷ�Ҏ(gu��)��

�����ٷ��ɷ�Ҏ(gu��),�����硶ע�ԕ�Ӌ������;

���,��ڈ�(zh��)�I(y��)��(zh��n)�t��ע�ԕ�Ӌ����(zh��)�I(y��)��(zh��n)�t��һ���������wϵ;

���,����\�Ź���ԭ�t,�����w��(n��i)���c�̲ĵ������������P(gu��n),��

����(3)�ڽ綨�������r,����Ҫ����Ӌ�I(y��)��(w��)����Ƿ�������¡�覴á���

������̓��ӛ�d;���`��(d��o)�����;���ش��z©,��

�������c������(x��)�}��(f��)��(x��)Ч�����o����2012����Ӌ���ڶ���CPA����؟(z��)����(x��)�}�R��

[NextPage]

������,�������P(gu��n)ϵ�˵ķ���(�ڶ��l)

����1.�����P(gu��n)ϵ�˵ĺ��x(�ڶ��l��һ����c����)

�����������ه����ʹ�Õ�Ӌ����(w��)�����ߵIJ������,���c����Ӌ��λ�M�н����ߏ����c����Ӌ��λ�Ĺ�Ʊ,����ȯ�����P(gu��n)�Ľ���Ӷ����ܓpʧ����Ȼ�ˡ����˻��������M��,����(y��ng)�J���顶�Ї�ע�ԕ�Ӌ������Ҏ(gu��)���������P(gu��n)ϵ��,��

����2.��Ӌ����(w��)������؟(z��)���J�����}�Č��|(zh��)(��������)

������Ӌ����(w��)������؟(z��)���J�����}�Č��|(zh��)�����֙�(qu��n)�О鷨��߉,��؞�����Ĺ�ƽԭ�t���ڡ�����Ӌ��λ������(w��)�����������ˡ� ֮�g��ƽ������Ӌ��λ��(j��ng)�Iʧ�������,����(w��)����Ӌʧ������(d��o)�µ������P(gu��n)ϵ�˓pʧ,��

����3.��Ӌ����(w��)����(y��ng)��(d��ng)��һ�к�����ه��ʹ������ߵIJ�����Ӌ�����ܵ��pʧ�������P(gu��n)ϵ�˳Г�(d��n)�r��؟(z��)�Σ��c�����P(gu��n)ϵ�˰l(f��)�����ı���Ӌ��λ��(y��ng)��(d��ng)�Г�(d��n)��һλ؟(z��)��,����(w��)���H��(y��ng)�����^�e�����^�e�̶ȳГ�(d��n)����(y��ng)���r��؟(z��)��,���������P(gu��n)ϵ�˴����^�e�r����(y��ng)��(d��ng)�p�p��(w��)�����r��؟(z��)��,��

�������c������(x��)�}��(f��)��(x��)Ч�����o����2012����Ӌ���ڶ���CPA����؟(z��)����(x��)�}�R��

[NextPage]

������,���V�A��(d��ng)���˵�����(�����l)

����1.�V�A��(d��ng)��������

����(1)�����P(gu��n)ϵ��δ������Ӌ��λ�����V�A��ֱ�ӌ���Ӌ����(w��)�������V�A�ģ�����Ժ��(y��ng)��(d��ng)��֪�䌦��Ӌ����(w��)���ͱ���Ӌ��λһ�������V�A;

����(2)�����P(gu��n)ϵ�˾ܲ����V����Ӌ��λ��,������Ժ��(y��ng)��(d��ng)֪ͨ����Ӌ��λ���鹲ͬ���慢���V�A;

����(3)�����P(gu��n)ϵ�ˌ���Ӌ����(w��)���ķ�֧�C��(g��u)�����V�A��,������Ժ���Ԍ�ԓ��Ӌ����(w��)���О鹲ͬ���慢���V�A;

����(4)�����P(gu��n)ϵ���������Ӌ��λ�ij��Y��̓�ٳ��Y���߳��Y���������ӳ��Y,�����º�δ�a���,������Ժ���Ԍ�ԓ���Y���О�����˅����V�A��

����2.�����������w

���������������w��ָ����Ӌ��λ,����֧�C��(g��u)������(w��)���ͱ���Ӌ��λ�ij��Y��,��

����3.����V�A��(d��ng)����

��������V�A��(d��ng)������ָ�����������w����(w��)���֙�(qu��n)�r�������Б�(y��ng)���քe�О鹲ͬ���������ˡ�

�������c������(x��)�}��(f��)��(x��)Ч�����o����2012����Ӌ���ڶ���CPA����؟(z��)����(x��)�}�R��

[NextPage]

������,����(zh��)�I(y��)��(zh��n)�t�ķ��ɵ�λ(�ڶ��l�ڶ���,�����ėl�ڶ�������l�͵��ߗl)

����1.��Ӌ����(w��)���Ƿ���ѭ�ˈ�(zh��)�I(y��)��(zh��n)�t��Ҫ�������Д����Пo������^ʧ����Ҫ����(j��);

����2.ע�ԕ�Ӌ���Ƿ�(y��ng)�Г�(d��n)����؟(z��)��,���P(gu��n)�I����ע�ԕ�Ӌ���Ƿ����^ʧ�����p�О�;

����3.�Д�ע�ԕ�Ӌ���Ƿ�����^ʧ���P(gu��n)�I����ע�ԕ�Ӌ���Ƿ��Ո�(zh��)�I(y��)��(zh��n)�t��Ҫ���(zh��)�I(y��),��

�����塢�w؟(z��)ԭ�t���e�C؟(z��)�η���(���ėl)

����1.�w؟(z��)ԭ�t

����(1)�^�e�ƶ�ԭ�t��,����ȡ�e�C؟(z��)�ε���ģʽ;

����(2)��Ӌ����(w��)�����ڌ�Ӌ�I(y��)��(w��)����Ќ�����߲������o�����P(gu��n)ϵ����ɓpʧ��,����(y��ng)��(d��ng)�Г�(d��n)�֙�(qu��n)�r��؟(z��)�Σ������܉��C���Լ��]���^�e�ij���,��

����2.�e�C����

������Ӌ����(w��)������ͨ�^������Ժ�ύ���P(gu��n)��(zh��)�I(y��)��(zh��n)�t�Լ���Ӌ��������C���Լ��]���^�e,��

�������c������(x��)�}��(f��)��(x��)Ч�����o����2012����Ӌ���ڶ���CPA����؟(z��)����(x��)�}�R��

[NextPage]

����������Ӌ����(w��)�����B��؟(z��)�κ��a��؟(z��)��(����l)

����1.�B��؟(z��)�κ��x

����(1)�B��؟(z��)����ָ����(w��)�˞����(sh��)����r��,������(qu��n)�˼��Й�(qu��n)Ո�����еĂ���(w��)���僔����(w��)��Ҳ�Й�(qu��n)Ո�������κ�һ������(w��)�ˆΪ��僔����(w��)��һ���ֻ���ȫ��,��

����(2)�僔��ȫ������(w��)�Ă���(w��)��,���Й�(qu��n)�����僔���^�Լ���(y��ng)�֓�(d��n)�IJ��֣�Ҫ�������Ă���(w��)�˰����ԑ�(y��ng)�Г�(d��n)�IJ��ֽo���a��,��

����2.�a��؟(z��)�κ��x

����(1)�a��؟(z��)����ָ����؟(z��)�ε��a���僔؟(z��)��,��

����(2)���^��؟(z��)��,����ָ�О��˱������ȳГ�(d��n)������؟(z��)�Σ��@�����؟(z��)���DZ���Ӌ��λ

����(3)��(d��ng)��؟(z��)���˵�ؔ�a(ch��n)�������僔����(w��)�r,�����㲿���ɳГ�(d��n)�a��؟(z��)�ε��ˁ��僔,���@����a��؟(z��)�����Ǖ�Ӌ����(w��)����

����3.�B��؟(z��)�ε��J��

����ע�ԕ�Ӌ���ڌ�Ӌ�I(y��)��(w��)����д�����������֮һ,�����߲�����沢�o�����P(gu��n)ϵ����ɓpʧ��,������Ժ��(y��ng)��(d��ng)�J����Ӌ����(w��)���c����Ӌ��λ�Г�(d��n)�B���r��؟(z��)�Ρ����w���ΰ�����

����(1)�c����Ӌ��λ���ͨ;

����(2)��֪����Ӌ��λ����Ҫ��헵�ؔ��(w��)��Ӌ̎���c�������P(gu��n)Ҏ(gu��)������|,��������ָ��;

����(3)��֪����Ӌ��λ��ؔ��(w��)��Ӌ̎���ֱ�ӓp�������P(gu��n)ϵ�˵�����,���������[�m�������������;

����(4)��֪����Ӌ��λ��ؔ��(w��)��Ӌ̎�����(d��o)�������P(gu��n)ϵ�ˮa(ch��n)���ش��`�⣬������ָ��;

����(5)��֪����Ӌ��λ��ؔ��(w��)�������Ҫ����в����ă�(n��i)��,��������ָ��;

����(6)����Ӌ��λʾ�������������,��������ܽ^��

�������c������(x��)�}��(f��)��(x��)Ч�����o����2012����Ӌ���ڶ���CPA����؟(z��)����(x��)�}�R��

[NextPage]

������,����Ӌ����(w��)���^ʧ؟(z��)�κ��^ʧ�J����(bi��o)��(zh��n)(�����l)

����1.�^ʧ؟(z��)��

������Ӌ����(w��)���ڌ�Ӌ�I(y��)��(w��)��������^ʧ���߲������,�����o�����P(gu��n)ϵ����ɓpʧ�ģ�����Ժ��(y��ng)��(d��ng)����(j��)���^ʧ��С�_�����r��؟(z��)��,��

����2.���(��ͨ�^ʧ���ش��^ʧ)

����(1)��ͨ�^ʧ��ָע�ԕ�Ӌ���ڈ�(zh��)�I(y��)�^���Л]�б��֑�(y��ng)�е��I(y��)�P(gu��n)ע,���]�Ї�(y��n)���Ո�(zh��)�I(y��)��(zh��n)�t��Ҫ�����Ӌ������

����(2)�ش��^ʧ��ָע�ԕ�Ӌ���ڈ�(zh��)�I(y��)�����ȱ������a���P(gu��n)ע,���]�����،�Ӌ��(zh��n)�t�����Ҫ��,��

����3.�^ʧ؟(z��)�ε�����

����ע�ԕ�Ӌ���ڌ�Ӌ�^����δ���ֱ�Ҫ���I(y��)֔(j��n)����������������֮һ,������(d��o)��治����,������Ժ��(y��ng)��(d��ng)�J����Ӌ����(w��)�������^ʧ�����w���ΰ�����

����(1)�`����ע�ԕ�Ӌ�������ڶ�ʮ�l��(��),��(��)헵�Ҏ(gu��)��;

����(2)ؓ؟(z��)��Ӌ��ע�ԕ�Ӌ���Ե����ИI(y��)һ��ɆT��(y��ng)�߂�Č��I(y��)ˮ��(zh��n)��(zh��)�I(y��);

����(3)�ƶ��Č�ӋӋ���������@��©;

����(4)δ����(j��)��(zh��)�I(y��)��(zh��n)�t,��Ҏ(gu��)�t��(zh��)�б�Ҫ�Č�Ӌ����;

����(5)�ڰl(f��)�F(xi��n)���ܴ����e�`������E��r��δ���ӱ�Ҫ�Č�Ӌ���������C�������ų�

����(6)δ�ܺ������\�È�(zh��)�I(y��)��(zh��n)�t��Ҏ(gu��)�t��Ҫ�����Ҫ��ԭ�t;

����(7)δ����(j��)��Ӌ��Ҫ����ñ�Ҫ���{(di��o)�鷽���@ȡ��ֵČ�Ӌ�C��(j��);

����(8)��֪�����w�Y(ji��)Փ���ش�Ӱ푵��ض���Ӌ����ȱ���Д�����,��δ�܌�����Ҋ��ֱ���γɌ�Ӌ�Y(ji��)Փ;

����(9)�e�`�Д���u�r��Ӌ�C��(j��);

����(10)�����`����(zh��)�I(y��)��(zh��n)�t,��Ҏ(gu��)�t�_���Ĺ���������О顣

�������c������(x��)�}��(f��)��(x��)Ч�����o����2012����Ӌ���ڶ���CPA����؟(z��)����(x��)�}�R��

[NextPage]

������,����Ӌ����(w��)�����؟(z��)�ε�����(���ߗl)

����1.�֙�(qu��n)؟(z��)�ε��Ă�Ҫ��

����(1)�W(xu��)��һ��ɼ{����Ҫ�������綨�����֙�(qu��n)�r��؟(z��)��,������Ҫ���������ǣ�

����������ܝM���@�Ă���(g��u)��Ҫ�����֙�(qu��n)؟(z��)�����w�Ϳ���������q,��Ҫ����؟(z��)���ߜp؟(z��),��

����(2)����Ӌ����(w��)�������֙�(qu��n)�r��؟(z��)�εĽ綨Ҳ�ǡ���Ҫ������ᘌ�ע�ԕ�Ӌ���ИI(y��)���w���F(xi��n)�飺

����(3)��(w��)���Ŀ��q����

���������(w��)���܉��C���Լ��������Ă�������ض����治�M���@Щ��(g��u)��Ҫ����Ҏ(gu��)������ô,����(w��)���Ϳ���������q,�������Ƿ�����^�e������P(gu��n)ϵ�ɂ���������(w��)����؟(z��)�����Ρ�

����2.�e�C�������؟(z��)������(���c����)

������Ӌ����(w��)���܉��C��������������֮һ��,�����Г�(d��n)����؟(z��)��,�����w����������N�飺

����(1)�ѽ�(j��ng)���؈�(zh��)�I(y��)��(zh��n)�t��Ҏ(gu��)�t�_���Ĺ��������ֱ�Ҫ���I(y��)֔(j��n)��,������δ�ܰl(f��)�F(xi��n)����Ӌ��λ�ĕ�Ӌ�Y���e�`;

����(2)��Ӌ�I(y��)��(w��)�������ه�Ľ��ڙC��(g��u)�Ȇ�λ�ṩ̓�ٻ��߲������C���ļ�,����Ӌ����(w��)���ڱ��ֱ�Ҫ���I(y��)֔(j��n)������δ�ܰl(f��)�F(xi��n)̓�ٻ��߲���;

����(3)�ь�����Ӌ��λ������E��������沢�ڌ�Ӌ���������ָ��;

����(4)�ѽ�(j��ng)������Y�����M�Ќ��˲����߈�棬��������λ��ע�Ե�ӛ֮������Y��;

����(5)���ӛ�rδ���Y����δ���~���Y�ij��Y�˳��߲������,�������Y���ڵ�ӛ�����a����Y,��

�������У�������(1),��(2)��(3)������]���^�e����؟(z��)������;��(4)��(5)������]������P(gu��n)ϵ����؟(z��)������,��

�������c������(x��)�}��(f��)��(x��)Ч�����o����2012����Ӌ���ڶ���CPA����؟(z��)����(x��)�}�R��

[NextPage]

�����š���Ӌ����(w��)���p؟(z��)����(�ڰ˗l)

���������P(gu��n)ϵ����֪��治������Ȼʹ�È�沢�ܵ��pʧ��,����pʧ�c�������֮�g�����f�Dz�����ֱ������P(gu��n)ϵ��,������Ժ��(y��ng)��(d��ng)����p�p��Ӌ����(w��)�����r��؟(z��)�Ρ�

����ʮ,���oЧ��؟(z��)(�ھŗl)

������Ӌ����(w��)�����ߵČ�Ӌ���,������;�ў鷨�ɷ�Ҏ(gu��)��Ҏ(gu��)������(w��)���o��(qu��n)����Ӌ������;,����(w��)���ڈ����ע���������H����zʹ�á�,���������H�����̵�ӛʹ�á�����ƃ�(n��i)�ݵģ�������������؟(z��)������,���ǟoЧ��؟(z��),��

����ʮһ���r���λ(��ʮ�l)

����1.�r���λ��ǰ��l��

�����������؟(z��)�����w֮�g�]���B���P(gu��n)ϵ,���Ҵ����a��؟(z��)��,���t��Ҫ�_���@Щ؟(z��)�����w֮�g���r�����

����2.��(w��)���c����Ӌ��λ֮�g��؟(z��)���λ

������Ӌ���ʹ����������ه������Ӌ�����������P(gu��n)����(d��o)��?li��n)pʧ,��������P(gu��n)ϵ�ĽǶȿ�,������Ӌ��λ���`�s�����p�О��nj�(d��o)���ʹ���˓pʧ��ֱ��ԭ������Ӌ���ֻ���g��ԭ��,�����ڈ��ʹ���˵ēpʧ,����(y��ng)��(d��ng)�ɱ���Ӌ��λ�Г�(d��n)��һ�λ��؟(z��)�Σ���(w��)���Г�(d��n)�ں��λ��؟(z��)��,��

����3.��Ӌ����(w��)���c����Ӌ��λ,��覴ó��Y�ɖ|֮�g��؟(z��)���λ�ڱ���Ӌ��λ�ij��Y��̓�ٳ��Y,���������Y���߳��ӳ��Y���º�δ�a���ǰ����

����(1)�������ƈ�(zh��)�б���Ӌ��λؔ�a(ch��n)(����һ�r��);

����(2)�������ƈ�(zh��)�б���Ӌ��λؔ�a(ch��n)���Բ������r���pʧ��,�����Y�ˑ�(y��ng)��̓�ٳ��Y���������Y���߳��ӳ��Y��(sh��)�~������(n��i)�������P(gu��n)ϵ�˳Г�(d��n)�a���r��؟(z��)��(���ڶ��r��);

����(3)���������Ӌ��λ,�����Y�˵�ؔ�a(ch��n)�������ƈ�(zh��)�к��Բ������r���pʧ��,������(w��)�����䲻����Ӌ���~������(n��i)�Г�(d��n)����(y��ng)���r��؟(z��)��(�������r��)��

�������c������(x��)�}��(f��)��(x��)Ч�����o����2012����Ӌ���ڶ���CPA����؟(z��)����(x��)�}�R��

[NextPage]

����ʮ��,���֙�(qu��n)�r��؟(z��)�η���(��ʮ�l)

����1. ������߲������

������(w��)���������߲��������Г�(d��n)�B��؟(z��)�Εr,���]������r���~��������(w��)����(y��ng)��(d��ng)�Г�(d��n)���r����(sh��)�~�ɾ��w�����������P(gu��n)ϵ�˵ēpʧ��(sh��)�~������؟(z��)�����w�r�������Q��,��

����2.�^ʧ���߲������

������(w��)�����^ʧ���߲��������Г�(d��n)�a���r��؟(z��)�Εr,����(w��)�����������ߵIJ�����Ӌ���Г�(d��n)�r��؟(z��)�ε�������~��ԓ��Ӌ����еIJ�����Ӌ���~��

����ʮ��,����Ӌ����(w��)�������֧�C��(g��u)���B��؟(z��)��(��ʮһ�l)

����1.��֧�C��(g��u)�ڷ��ɵ�λ�ό�����(w��)���ĽM�ɲ���,��������؟(z��)������(w��)���Г�(d��n);

����2.��Ӌ����(w��)���c���֧�C��(g��u)���鹲ͬ����ģ���Ӌ����(w��)�������֧�C��(g��u)��؟(z��)�γГ�(d��n)�B���r��؟(z��)��,��

�������c������(x��)�}��(f��)��(x��)Ч�����o����2012����Ӌ���ڶ���CPA����؟(z��)����(x��)�}�R��

؟(z��)�ξ���yanlanhuan

- ��һƪ���£� 2013ע���A(y��)��(x��)����֮����Ӌ����ע�ԕ�Ӌ���ķ��ɭh(hu��n)��

- ��һƪ���£� 2013ע���A(y��)��(x��)����֮����Ӌ�������܌��I(y��)���»���ԭ�t�a(ch��n)������Ӱ푵�����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖