�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2013ע���A(y��)��(x��)����֮����Ӌ����ע�ԕ�Ӌ���ķ��ɭh(hu��n)��

�������|�WС����2013��ע�ԕ�Ӌ����ԇ���_ʼһ݆�µď�(f��)��(x��)֮·,���F(xi��n)�A�ο��������ԅ����|�W�A(y��)�ư��n��,���_ʼ�����Ŀ���A(y��)��(x��)����,����2013��ע����ȫ��?zh��n)俼���½Y(ji��)���Ļ��A(ch��),��������2013ע���A(y��)��(x��)����֪�R�c,��ÿ�쿴�ׂ�,������̫��,�������o�Լ��һ؏�(f��)��(x��)�ĸ��X���҂�һ��һ���_ӡ,�����ݑ�(y��ng)��2013��ע�ԕ�Ӌ����ԇ,��

������Ҫ���c��ע�ԕ�Ӌ���ķ��ɭh(hu��n)��

����һ����ע�ԕ�Ӌ������؟(z��)�ε��J(r��n)��

������ע�ԕ�Ӌ������؟(z��)�ο��ܱ��J(r��n)�����`�s,���^ʧ�����p,�����У��^ʧ�ɰ��̶Ȳ�ͬ�^(q��)�֞���ͨ�^ʧ���ش��^ʧ,�����±���ʾ��

|

؟(z��)�ηN� |

ͨ����ָ |

ᘌ�ע�ԕ�Ӌ������ |

|

�`�s |

��ͬ��һ����δ�����к�ͬ�l��Ҏ(gu��)�����x��(w��) |

��Ӌ����(w��)�����̶����g��(n��i)δ�����к�ͬ�l��Ҏ(gu��)�����x��(w��) |

|

��ͨ�^ʧ |

�]�б����I(y��)�ϑ�(y��ng)�е��I(y��)֔(j��n)�� |

ע�ԕ�Ӌ���]����ȫ��ѭ���I(y��)��(zh��n)�t��Ҫ�� |

|

�ش��^ʧ |

�B��a���I(y��)֔(j��n)�����]�б��� |

ע�ԕ�Ӌ�������]����ѭ���I(y��)��(zh��n)�t��]�а����I(y��)��(zh��n)�t�Ļ���Ҫ���(zh��)�Ќ�Ӌ |

|

���p |

�����_��Ӻ����˞�Ŀ�ĵ�һ�N������e�`�О� |

ע�ԕ�Ӌ�������_(d��)�����_���˵�Ŀ��,����֪ί�І�λ��ؔ��(w��)������ش��e�s����̓�ε����,�����ߟo������Ҋ�Č�Ӌ��� |

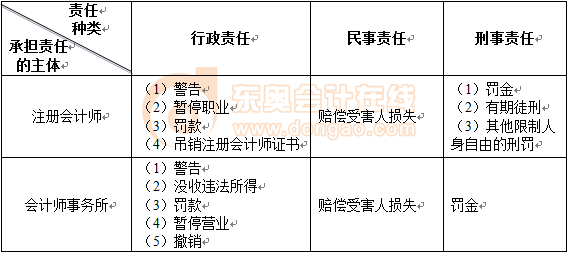

������,��ע�ԕ�Ӌ���Г�(d��n)����؟(z��)�εķN�

��������(j��)��ע�ԕ�Ӌ��������ע�ԕ�Ӌ������`�s,���^ʧ�����p,�����ܱ�������؟(z��)�Ρ�����؟(z��)�λ�����؟(z��)��,��

؟(z��)�ξ���yanlanhuan

- ��һƪ���£� 2013ע���A(y��)��(x��)����֮����Ӌ�����L(f��ng)�U��(d��o)��?q��)�Ӌ���?/a>

- ��һƪ���£� 2013ע���A(y��)��(x��)����֮����Ӌ�����Ї�ע�ԕ�Ӌ���ķ���؟(z��)��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖