生產銷售環(huán)節(jié)應納消費稅的計算_2023年注會稅法重要考點

3科

日均>3h

備考注會考試,,注重知識點之間的邏輯,,建立框架非常重要,。東奧為大家整理了2023年注會稅法重要考點講解,正在備考《稅法》科目的小伙伴別錯過哦,!

節(jié)應納消費稅的計算_2023年注會稅法重要考點")

【知識點】生產銷售環(huán)節(jié)應納消費稅的計算

【所屬章節(jié)】

第三章:消費稅法

第三節(jié):應納稅額的計算

生產銷售環(huán)節(jié)應納消費稅的計算

| 納稅人 | 行為 | 納稅環(huán)節(jié) | 計稅依據(jù) | 生產領用 抵扣稅額 |

生產應稅 消費品的 單位和個人 | 出廠銷售 | 出廠銷售環(huán)節(jié) | 從價定率:不含增值稅的銷售額 | 符合條件的,,在計算出的當期應納消費稅稅額中,,按當期生產領用量抵扣外購,、進口或委托加工收回的應稅消費品的已納消費稅稅額 |

從量定額:銷售數(shù)量 | ||||

復合計稅:不含增值稅的銷售額,、銷售數(shù)量 | ||||

自產自用 | 用于連續(xù)生產應稅消費品的,不納稅 | 不涉及 | ||

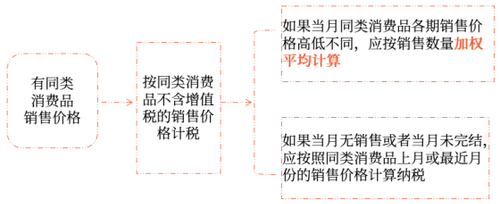

用于生產非應稅消費品,、在建工程,、管理部門、非生產機構,、提供勞務,、饋贈、贊助,、集資,、廣告、樣品,、職工福利,、獎勵等方面的,在移送使用時納稅 | 從價定率:同類消費品售價或組成計稅價格 | |||

從量定額:移送使用數(shù)量 | ||||

復合計稅:同類消費品售價或組成計稅價格,、移送使用數(shù)量 |

(一)直接對外銷售應納消費稅的計算

(二)自產自用應納消費稅的計算

自產自用通常指的是納稅人生產應稅消費品后,,不是直接用于對外銷售,而是用于連續(xù)生產應稅消費品或用于其他方面,。

1.自產自用應稅消費品的計稅規(guī)則

納稅人自產自用的應稅消費品,,用于連續(xù)生產應稅消費品的,不納稅,;用于其他方面的,,于移送使用時納稅。

2.自產自用應稅消費品的稅額計算

納稅人自產自用的應稅消費品,,凡用于生產非應稅消費品,、在建工程、管理部門,、非生產機構,、提供勞務、饋贈,、贊助,、集資、廣告,、樣品,、職工福利、獎勵等方面的,,應當納稅。具體分為以下兩種情況 :

有價找價,,無價組價,。

第一種情況—“有價找價”:有同類消費品的銷售價格的,按照納稅人生產的同類消費品的不含增值稅的銷售價格計算納稅。

實行從價定率辦法計算納稅的:

應納稅額=同類消費品不含增值稅的銷售單價×自產自用數(shù)量×適用消費稅稅率

實行復合計稅辦法計算納稅的:

應納稅額=自產自用數(shù)量×定額稅率+同類消費品不含增值稅的銷售單價×自產自用數(shù)量×適用消費稅稅率

第二種情況—“無價組價”:沒有同類消費品銷售價格的,,按照組成計稅價格計算納稅,。組價公式:

(1)從價計稅:

組成計稅價格=(成本+利潤)÷(1-比例稅率)=[成本×(1+成本利潤率)]÷(1-比例稅率)

(2)復合計稅:

組成計稅價格=(成本+利潤+自產自用數(shù)量×定額稅率)÷(1-比例稅率)

=[成本×(1+成本利潤率)+自產自用數(shù)量×定額稅率]÷(1-比例稅率)

公式中的“成本”,是指產品生產成本,。

公式中的“利潤”,,是指根據(jù)應稅消費品的全國平均成本利潤率計算的利潤。應稅消費品的全國平均成本利潤率由國家稅務總局確定,。

● ● ● ● ●

本文知識點內容根據(jù)東奧名師劉穎老師《輕一高效基礎班》講義整理,,劉穎老師主編的《輕松過關?一》與課程內容同步,以下為《輕一》試讀內容,,點擊圖片試讀更多,!

以上就是“生產銷售環(huán)節(jié)應納消費稅的計算”知識點講解。注會考試科目多,,備考難度高,,全面學習,認真?zhèn)淇?,才能從容應試,,東奧預祝大家順利通過考試!

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學習使用,,禁止任何形式的轉載)

相關文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號