出口和跨境業(yè)務(wù)增值稅(一)_2020年注冊(cè)會(huì)計(jì)師《稅法》重要知識(shí)點(diǎn)

3科

日均>3h

在為事業(yè)奮斗的征途上,,拄著雙拐的人雖然步履艱難,但只要有一顆奮發(fā)不息的心則可以登上成功的峰巔的,。注冊(cè)會(huì)計(jì)師稅法備考已進(jìn)入基礎(chǔ)階段,小編已整理了稅法的重要知識(shí)點(diǎn),,下面就隨小編來(lái)學(xué)習(xí)一下吧,!

務(wù)增值稅(一)_2020年注冊(cè)會(huì)計(jì)師《稅法》重要知識(shí)點(diǎn)")

【內(nèi)容導(dǎo)航】

出口和跨境業(yè)務(wù)增值稅

【所屬章節(jié)】

第二章 增值稅法——第八節(jié) 出口和跨境業(yè)務(wù)增值稅的退(免)稅和征稅

【知識(shí)點(diǎn)】出口和跨境業(yè)務(wù)增值稅

出口和跨境業(yè)務(wù)增值稅

一、出口貨物,、勞務(wù)和跨境應(yīng)稅行為退(免)增值稅基本政策

出口退(免)稅的稅種僅限于增值稅和消費(fèi)稅,。

我國(guó)《增值稅暫行條例》:“納稅人出口貨物,稅率為零;但是,,國(guó)務(wù)院另有規(guī)定的除外”,。

零稅率不同于免稅,免稅往往指某一環(huán)節(jié)免稅,;而零稅率是指整體稅負(fù)為零,,意味著出口環(huán)節(jié)免稅且退還以前納稅環(huán)節(jié)的已納稅款,這就是所謂的“出口退稅”,。

出口退(免)稅的基本政策:

(一)出口免稅并退稅——包括“免,、退”稅和“免、抵,、退”稅,;

(二)出口免稅不退稅——只免不退;

(三)出口不免稅也不退稅——不免不退,。

二,、出口貨物、勞務(wù)和跨境應(yīng)稅行為增值稅退(免)稅政策

(一)適用增值稅退(免)稅政策的范圍

1.出口企業(yè)出口貨物

登記條件 | 企業(yè)類型 | 出口的貨物 | 退(免)稅政策 | |||

工商登記 | 稅務(wù)登記 | 對(duì)外貿(mào)易經(jīng)營(yíng)者備案登記 | ||||

有 | 有 | 有 | 各類單位或個(gè)體戶 | 出口 企業(yè) | 自營(yíng)或 委托出口貨物 | 免稅并退稅 |

有 | 有 | 無(wú) | 生產(chǎn)企業(yè) | 委托出口貨物 | ||

有 | 有 | 無(wú) | 非生產(chǎn)單位 | 非出口企業(yè) | 委托出口貨物 | 免稅 |

2.特殊的出口:企業(yè)出口給外商的新造集裝箱,,交付到境內(nèi)指定堆場(chǎng),,并取得出口貨物報(bào)關(guān)單(出口退稅專用),同時(shí)符合其他出口退(免)稅規(guī)定的,,準(zhǔn)予按照現(xiàn)行規(guī)定辦理出口退(免)稅,。

3.出口企業(yè)或其他單位視同出口貨物

除財(cái)政部和國(guó)家稅務(wù)總局另有規(guī)定外,視同出口貨物適用出口貨物的各項(xiàng)規(guī)定,。視同出口貨物具體包括:

(1)出口企業(yè)對(duì)外援助,、對(duì)外承包、境外投資的出口貨物,。

(2)出口企業(yè)經(jīng)海關(guān)報(bào)關(guān)進(jìn)入國(guó)家批準(zhǔn)的出口加工區(qū),、保稅物流園區(qū)、保稅港區(qū),、綜合保稅區(qū),、珠澳跨境工業(yè)區(qū)(珠海園區(qū))、中哈霍爾果斯國(guó)際邊境合作中心(中方配套區(qū)域),、保稅物流中心(B型)(以下統(tǒng)稱特殊區(qū)域)并銷售給特殊區(qū)域內(nèi)單位或境外單位,、個(gè)人的貨物。

(3)免稅品經(jīng)營(yíng)企業(yè)銷售的貨物(國(guó)家規(guī)定不允許經(jīng)營(yíng)和限制出口的貨物,、卷煙和超出免稅品經(jīng)營(yíng)企業(yè)《企業(yè)法人營(yíng)業(yè)執(zhí)照》規(guī)定經(jīng)營(yíng)范圍的貨物除外),。——專供監(jiān)管免稅店,;隔離區(qū)內(nèi)銷售,。

(4)出口企業(yè)或其他單位銷售給用于國(guó)際金融組織或外國(guó)政府貸款國(guó)際招標(biāo)建設(shè)項(xiàng)目的中標(biāo)機(jī)電產(chǎn)品。上述中標(biāo)機(jī)電產(chǎn)品,包括外國(guó)企業(yè)中標(biāo)再分包給出口企業(yè)或其他單位的機(jī)電產(chǎn)品,。

(5)出口企業(yè)或其他單位銷售給國(guó)際運(yùn)輸企業(yè)用于國(guó)際運(yùn)輸工具上的貨物,。上述規(guī)定暫僅適用于外輪供應(yīng)公司、遠(yuǎn)洋運(yùn)輸供應(yīng)公司銷售給外輪,、遠(yuǎn)洋國(guó)輪的貨物,,國(guó)內(nèi)航空供應(yīng)公司生產(chǎn)銷售給國(guó)內(nèi)和國(guó)外航空公司國(guó)際航班的航空食品。

4.出口企業(yè)對(duì)外提供加工修理修配勞務(wù)

對(duì)外提供加工修理修配勞務(wù),,是指對(duì)進(jìn)境復(fù)出口貨物或從事國(guó)際運(yùn)輸?shù)倪\(yùn)輸工具進(jìn)行的加工修理修配,。

5.融資租賃貨物出口退稅

對(duì)融資租賃出口貨物試行退稅政策。對(duì)融資租賃企業(yè),、金融租賃公司及其設(shè)立的項(xiàng)目子公司,,以融資租賃方式租賃給境外承租人且租賃期限在5年(含)以上,并向海關(guān)報(bào)關(guān)后實(shí)際離境的貨物,,試行增值稅,、消費(fèi)稅出口退稅政策。

(二)增值稅退(免)稅辦法

適用增值稅退(免)稅政策的出口貨物,、勞務(wù)及應(yīng)稅行為,,按照規(guī)定實(shí)行增值稅免抵退稅或免退稅辦法。

1.免抵退稅辦法適用企業(yè)情況

免抵退稅辦法適用企業(yè)和情況 | 基本政策規(guī)定 | |

企業(yè) | 具體情況 | |

生產(chǎn) 企業(yè) | (1)出口自產(chǎn)貨物和視同自產(chǎn)貨物及對(duì)外提供加工修理修配勞務(wù) (2)列名的生產(chǎn)企業(yè)出口非自產(chǎn)貨物 (3)適用一般計(jì)稅方法的生產(chǎn)企業(yè)提供適用零稅率的應(yīng)稅服務(wù)和無(wú)形資產(chǎn) | 免征增值稅,,相應(yīng)的進(jìn)項(xiàng)稅額抵減應(yīng)納增值稅稅額(不包括適用增值稅即征即退,、先征后退政策的應(yīng)納增值稅稅額),,未抵減完的部分予以退還 |

外貿(mào) 企業(yè) | 適用一般計(jì)稅方法的外貿(mào)企業(yè)直接將服務(wù)或自行研發(fā)的無(wú)形資產(chǎn)出口 | |

特殊行業(yè)企業(yè) | (1)境內(nèi)單位和個(gè)人提供的國(guó)際運(yùn)輸服務(wù) (2)境內(nèi)單位和個(gè)人向境外單位提供的完全在境外消費(fèi)的規(guī)定服務(wù) (3)航天運(yùn)輸服務(wù)參照國(guó)際運(yùn)輸服務(wù),適用零稅率 | |

2.免退稅辦法適用企業(yè)情況

免退稅政策適用企業(yè)和情況 | 基本政策規(guī)定 | |

企業(yè) | 具體情況 | |

外貿(mào)企業(yè) 或其他單位 | (1)不具有生產(chǎn)能力的出口企業(yè)(以下稱外貿(mào)企業(yè))或其他單位出口貨物,、勞務(wù) (2)適用一般計(jì)稅方法的外貿(mào)企業(yè)外購(gòu)服務(wù)或無(wú)形資產(chǎn)出口 | 免征增值稅,,相應(yīng)的進(jìn)項(xiàng)稅額予以退還 |

(三)增值稅出口退稅率

增值稅出口貨物退稅在具體計(jì)算時(shí)分不同情況采用規(guī)定的退稅率,、適用稅率,、征收率,。

適用不同退稅率的貨物勞務(wù),,應(yīng)分開(kāi)報(bào)關(guān)、核算并申報(bào)退(免)稅,,未分開(kāi)報(bào)關(guān),、核算或劃分不清的,從低適用退稅率,。

財(cái)政部,、國(guó)家稅務(wù)總局,、海關(guān)總署〔2019〕39號(hào)文件規(guī)定,,原適用16%稅率且出口退稅率為16%的出口貨物,,出口退稅率調(diào)整至13%,。原適用10%稅率且出口退稅率為10%的出口貨物、跨境應(yīng)稅行為,,出口退稅率調(diào)整至9%,。

1.增值稅出口退稅率的一般規(guī)定——規(guī)定的退稅率或適用稅率

除財(cái)政部和國(guó)家稅務(wù)總局根據(jù)國(guó)務(wù)院決定而明確的增值稅出口退稅率外,,出口貨物的退稅率為其適用稅率,。

服務(wù)和無(wú)形資產(chǎn)的退稅率為《營(yíng)改增試點(diǎn)實(shí)施辦法》中規(guī)定的增值稅適用稅率,。

上述出口貨物取得增值稅專用發(fā)票的,,退稅率按照增值稅專用發(fā)票上的稅率和出口貨物退稅率孰低的原則確定,。

2.增值稅出口退稅率的特殊規(guī)定

(1)外貿(mào)企業(yè)購(gòu)進(jìn)按簡(jiǎn)易辦法征稅的出口貨物,、從小規(guī)模納稅人購(gòu)進(jìn)的出口貨物,其退稅率分別為簡(jiǎn)易辦法實(shí)際執(zhí)行的征收率,、小規(guī)模納稅人征收率,。

(2)出口企業(yè)委托加工修理修配貨物,,其加工修理修配費(fèi)用的退稅率,為出口貨物的退稅率,。

3.適用不同退稅率的貨物、勞務(wù)及跨境應(yīng)稅行為,,應(yīng)分開(kāi)報(bào)關(guān),、核算并申報(bào)退(免)稅,未分開(kāi)報(bào)關(guān),、核算或劃分不清的,,從低適用退稅率。

(四)增值稅退(免)稅的計(jì)稅依據(jù)

1.票據(jù)依據(jù)

出口貨物,、勞務(wù)的增值稅退(免)稅的計(jì)稅依據(jù),,按出口貨物、勞務(wù)的出口發(fā)票(外銷發(fā)票),、其他普通發(fā)票或購(gòu)進(jìn)出口貨物、勞務(wù)的增值稅專用發(fā)票、海關(guān)進(jìn)口增值稅專用繳款書(shū)確定,。

2.金額依據(jù)

【歸納】增值稅退(免)稅的計(jì)稅依據(jù)

1.對(duì)于生產(chǎn)企業(yè)出口自產(chǎn)貨物而言,,一般是扣減所含耗用的保稅和免稅金額之后的離岸價(jià),;

2.對(duì)于外貿(mào)企業(yè)出口外購(gòu)貨物而言,一般是購(gòu)進(jìn)貨物增值稅專用發(fā)票注明的金額或海關(guān)進(jìn)口增值稅專用繳款書(shū)注明的完稅價(jià)格;

3.對(duì)于提供應(yīng)稅服務(wù)企業(yè)而言

(1)實(shí)際運(yùn)輸收入;

(2)其他實(shí)行免抵退稅辦法的零稅率應(yīng)稅行為,免抵退稅計(jì)稅依據(jù)為提供零稅率應(yīng)稅行為取得的收入,。

(3)實(shí)行免退稅辦法的退(免)稅計(jì)稅依據(jù)為購(gòu)進(jìn)應(yīng)稅服務(wù)的增值稅專用發(fā)票或解繳稅款的稅收繳款憑證上注明的金額,。

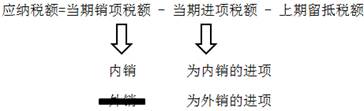

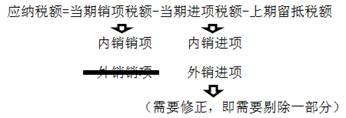

(五)增值稅免抵退稅和免退稅的計(jì)算

1.生產(chǎn)企業(yè)出口貨物、勞務(wù),、服務(wù)和無(wú)形資產(chǎn)增值稅免抵退稅的計(jì)算方法

基本含義的公式體現(xiàn):

在計(jì)算免抵退稅時(shí),,考慮退稅率低于征稅率,,需要計(jì)算不予免抵退稅的金額,,從進(jìn)項(xiàng)稅中剔除出去,轉(zhuǎn)入出口產(chǎn)品的銷售成本中(與所得稅一章銜接),,因此,,免抵退稅計(jì)算實(shí)際上涉及免、剔,、抵,、退四個(gè)步驟,。

查看更多知識(shí)點(diǎn):2020年注冊(cè)會(huì)計(jì)師《稅法》重要知識(shí)點(diǎn)匯總,,通關(guān)必看,!

查看更多知識(shí)點(diǎn):2020年注冊(cè)會(huì)計(jì)師《稅法》重要知識(shí)點(diǎn)匯總,,通關(guān)必看,!

擊了解")

沒(méi)有一顆珍珠的閃光,,是靠別人涂抹上去的,。小編推薦大家在學(xué)習(xí)稅法時(shí)聽(tīng)東奧名師劉穎老師的課,跟著老師的思路走,,可以讓學(xué)習(xí)事半功倍,。以下為劉穎老師的介紹和試聽(tīng)課程。

《稅法》主講名師:劉穎 授課特點(diǎn):授課條理清晰,,題目經(jīng)典原創(chuàng),,引領(lǐng)行業(yè)前沿,將稅法“碎”點(diǎn)歸納提煉,、串聯(lián)記憶。對(duì)考試重點(diǎn),、難點(diǎn),、疑點(diǎn)把握準(zhǔn)確、分析透徹,,在學(xué)員中享有崇高聲譽(yù)和影響力,。 |

|

注:以上注會(huì)考試知識(shí)點(diǎn)選自劉穎老師《注冊(cè)會(huì)計(jì)師稅法》授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊(cè)會(huì)計(jì)師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會(huì)計(jì) | 審計(jì) | 稅法 | 經(jīng)濟(jì)法 | 財(cái)管 | 戰(zhàn)略 | 考試經(jīng)驗(yàn) | 考試大綱 | 免費(fèi)答疑

-

輔導(dǎo)課程

專業(yè)階段招生方案 | 綜合階段招生方案 | 免費(fèi)試聽(tīng) | 注會(huì)名師 | 直播課 | 產(chǎn)品常見(jiàn)問(wèn)題

-

考試題庫(kù)

-

互動(dòng)交流

-

東奧書(shū)店

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)