一般計稅方法的計算(二)_2020年注冊會計師《稅法》重要知識點

3科

日均>3h

障礙與失敗,是通往成功最穩(wěn)靠的踏腳石,,肯研究,、利用它們,便能從失敗中培養(yǎng)出成功,。注冊會計師稅法備考已進入基礎(chǔ)階段,,小編已整理了稅法的重要知識點,下面就隨小編來學(xué)習(xí)一下吧,!

_2020年注冊會計師《稅法》重要知識點")

【內(nèi)容導(dǎo)航】

一般計稅方法的計算

【所屬章節(jié)】

第二章 增值稅法——第五節(jié) 一般計稅方法應(yīng)納稅額的計算

【知識點】一般計稅方法的計算

一般計稅方法的計算

納稅人轉(zhuǎn)讓不動產(chǎn)增值稅征收管理暫行辦法

納稅人轉(zhuǎn)讓其取得的不動產(chǎn),,包括以直接購買、接受捐贈,、接受投資入股,、自建以及抵債等各種形式取得的不動產(chǎn)。

【注意】

不動產(chǎn)“取得”的途徑是多樣化的——“外來”與“自建”;

房地產(chǎn)開發(fā)企業(yè)銷售自行開發(fā)的房地產(chǎn)項目不在本政策范圍內(nèi);

銷售不動產(chǎn)稅率為9%;簡易計稅征收率為5%;預(yù)征率為5%,。

1.一般納稅人計稅依據(jù)及稅率,、征收率的運用

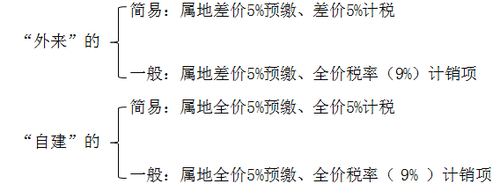

(1)一般納稅人轉(zhuǎn)讓其2016年4月30日前取得的不動產(chǎn),可以選擇適用簡易計稅方法計稅;也可以選擇適用一般計稅方法計稅,,計稅規(guī)則歸納為:

(2)一般納稅人轉(zhuǎn)讓其2016年5月1日后取得的不動產(chǎn)的,,適用一般計稅方法計稅,,計稅規(guī)則歸納為:

“外來”的:不動產(chǎn)屬地差價預(yù)征率(5%)預(yù)繳、機構(gòu)地全價稅率(9%)計銷項,。

“自建”的:不動產(chǎn)屬地全價預(yù)征率(5%)預(yù)繳,、機構(gòu)地全價稅率( 9%)計銷項,。

2.小規(guī)模納稅人轉(zhuǎn)讓其取得的不動產(chǎn)的(除個人轉(zhuǎn)讓其購買的住房)

來源 | 計稅依據(jù) | 征收率 | 納稅地點 |

直接購買,、接受捐贈、接受投資入股以及抵債等 | 以取得的全部價款和價外費用扣除不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額為銷售額 | 5% | 除其他個人之外的小規(guī)模納稅人,,向不動產(chǎn)所在地主管稅務(wù)機關(guān)預(yù)繳稅款,,向機構(gòu)所在地主管稅務(wù)機關(guān)申報納稅;其他個人向不動產(chǎn)所在地主管稅務(wù)機關(guān)申報納稅 |

自建 | 以取得的全部價款和價外費用為銷售額 |

3.個人轉(zhuǎn)讓其購買的住房

(1)個人轉(zhuǎn)讓其購買的住房,,按照有關(guān)規(guī)定全額繳納增值稅的,,以取得的全部價款和價外費用為銷售額,按照5%的征收率計算應(yīng)納稅額,。

(2)個人轉(zhuǎn)讓其購買的住房,,按照有關(guān)規(guī)定差額繳納增值稅的,以取得的全部價款和價外費用扣除購買住房價款后的余額為銷售額,,按照5%的征收率計算應(yīng)納稅額,。

【相關(guān)鏈接】個人將購買不足2年的住房對外銷售的,按照5%的征收率全額繳納增值稅,;個人將購買2年以上(含2年)的住房對外銷售的,,免征增值稅。上述政策適用于北京市,、上海市,、廣州市和深圳市之外的地區(qū)——非“北上廣深”只有2年的征免界限。

個人將購買不足2年的住房對外銷售的,,按照5%的征收率全額繳納增值稅,;個人將購買2年以上(含2年)的非普通住房對外銷售的,以銷售收入減去購買住房價款后的差額按照5%的征收率繳納增值稅,;個人將購買2年以上(含2年)的普通住房對外銷售的,,免征增值稅。上述政策僅適用于北京,、上海,、廣州和深圳——“北上廣深”還要增加2年以上非普通住房差額計稅規(guī)定。

個體工商戶應(yīng)按照本條規(guī)定的計稅方法向住房所在地主管稅務(wù)機關(guān)預(yù)繳稅款,,向機構(gòu)所在地主管稅務(wù)機關(guān)申報納稅,。

其他個人應(yīng)按照本條規(guī)定的計稅方法向住房所在地主管稅務(wù)機關(guān)申報納稅。

查看更多知識點:2020年注冊會計師《稅法》重要知識點匯總,,通關(guān)必看,!

查看更多知識點:2020年注冊會計師《稅法》重要知識點匯總,,通關(guān)必看,!

沒有一顆珍珠的閃光,,是靠別人涂抹上去的,。小編推薦大家在學(xué)習(xí)稅法時聽東奧名師劉穎老師的課,跟著老師的思路走,,可以讓學(xué)習(xí)事半功倍,。以下為劉穎老師的介紹和試聽課程。

《稅法》主講名師:劉穎 授課特點:授課條理清晰,,題目經(jīng)典原創(chuàng),,引領(lǐng)行業(yè)前沿,將稅法“碎”點歸納提煉,、串聯(lián)記憶,。對考試重點、難點,、疑點把握準(zhǔn)確,、分析透徹,在學(xué)員中享有崇高聲譽和影響力,。 |

注:以上注會考試知識點選自劉穎老師《注冊會計師稅法》授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導(dǎo)課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號