¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> ČÉĘ© >> š²╬─

2016─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČČÉĘ©ĪĘŻ║ČÉ╩š┴óĘ©┼c╬ęć°(gu©«)¼F(xi©żn)ąąČÉĘ©¾wŽĄ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐2015─Ļ╝┤īóĮY(ji©”)╩°,Ż¼2016─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įć║▄┐ņŠ═ꬥĮüĒ(l©ói)ĪŻ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆš¹└Ē┴╦2016─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż¼Ä═ų·┤¾╝ę╠ß╔²éõ┐╝ą¦┬╩,Ż¼Ž┬├µ╩Ū2016─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČČÉĘ©ĪĘŻ║ČÉ╩š┴óĘ©┼c╬ęć°(gu©«)¼F(xi©żn)ąąČÉĘ©¾wŽĄ,ĪŻ

ĪĪĪĪų¬ūR(sh©¬)³c(di©Żn)Ż║ČÉ╩š┴óĘ©┼c╬ęć°(gu©«)¼F(xi©żn)ąąČÉĘ©¾wŽĄ

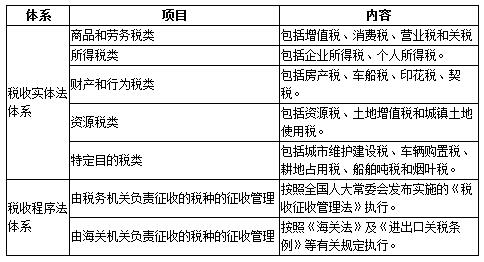

ĪĪĪĪ (ę╗)ČÉ╩š┴óĘ©įŁät

(ę╗)ČÉ╩š┴óĘ©įŁät

ĪĪĪĪ1.Å─īŹ(sh©¬)ļH│÷░l(f©Ī)Ą─įŁät;

ĪĪĪĪ2.╣½ŲĮįŁät;

ĪĪĪĪ3.├±ų„øQ▓▀Ą─įŁät;

ĪĪĪĪ4.įŁätąį┼cņ`╗ŅąįŽÓĮY(ji©”)║ŽĄ─įŁät;

ĪĪĪĪ5.Ę©┬╔Ą─ĘĆ(w©¦n)Č©ąį,Īó▀B└m(x©┤)ąį┼cÅU,ĪóĖ─Īó┴óŽÓĮY(ji©”)║ŽĄ─įŁät

ĪĪĪĪ(Č■)ČÉ╩š┴óĘ©ÖC(j©®)ĻP(gu©Īn)

ĪĪĪĪ1.╚½ć°(gu©«)╚╦├±┤·▒Ē┤¾Ģ■(hu©¼)║═╚½ć°(gu©«)╚╦┤¾│Ż╬»Ģ■(hu©¼)ųŲČ©Ą─ČÉ╩šĘ©┬╔

ĪĪĪĪ┼e└²Ż║╚½ć°(gu©«)╚╦┤¾═©▀^(gu©░)Ą─Ę©┬╔Ż║ĪČųą╚A╚╦├±╣▓║═ć°(gu©«)Ų¾śI(y©©)╦∙Ą├ČÉĘ©ĪĘ,ĪóĪČųą╚A╚╦├±╣▓║═ć°(gu©«)éĆ(g©©)╚╦╦∙Ą├ČÉĘ©ĪĘ;╚╦┤¾│Ż╬»Ģ■(hu©¼)═©▀^(gu©░)Ą─Ę©┬╔Ż║ĪČųą╚A╚╦├±╣▓║═ć°(gu©«)▄ć┤¼ČÉĘ©ĪĘ,ĪóĪČųą╚A╚╦├±╣▓║═ć°(gu©«)ČÉ╩šš„╩š╣▄└ĒĘ©ĪĘ

ĪĪĪĪ2.╚½ć°(gu©«)╚╦┤¾╗“╚╦┤¾│Ż╬»Ģ■(hu©¼)╩┌ÖÓ(qu©ón)┴óĘ©

ĪĪĪĪ┼e└²Ż║į÷ųĄČÉĪóĀI(y©¬ng)śI(y©©)ČÉ,ĪóŽ¹┘M(f©©i)ČÉ,Īó┘Yį┤ČÉĪó═┴Ąžį÷ųĄČÉĄ╚Ģ║ąąŚl└²

ĪĪĪĪ3.ć°(gu©«)äš(w©┤)į║ųŲČ©Ą─ČÉ╩šąąš■Ę©ęÄ(gu©®)

ĪĪĪĪ┼e└²Ż║ĪČŲ¾śI(y©©)╦∙Ą├ČÉĘ©īŹ(sh©¬)╩®Śl└²ĪĘ,ĪóĪČČÉ╩šš„╩š╣▄└ĒĘ©īŹ(sh©¬)╩®╝Ü(x©¼)ätĪĘ

ĪĪĪĪ4.ĄžĘĮ╚╦├±┤·▒Ē┤¾Ģ■(hu©¼)╝░Ųõ│Ż╬»Ģ■(hu©¼)ųŲČ©Ą─ČÉ╩šĄžĘĮąįĘ©ęÄ(gu©®)

ĪĪĪĪį┌╬ęć°(gu©«),Ż¼─┐Ū░ų╗ėą║Ż─Ž╩ĪĪó├±ūÕūįų╬Ąžģ^(q©▒)į┌Ę¹║ŽęÄ(gu©®)Č©Ą─ŪķørŽ┬┐╔ęįųŲČ©ėąĻP(gu©Īn)ČÉ╩šĄ─ĄžĘĮąįĘ©ęÄ(gu©®),ĪŻ

ĪĪĪĪ5.ć°(gu©«)äš(w©┤)į║ČÉäš(w©┤)ų„╣▄▓┐ķTųŲČ©Ą─ČÉ╩š▓┐ķTęÄ(gu©®)š┬

ĪĪĪĪ┼e└²Ż║žö(c©ói)š■▓┐ŅC░l(f©Ī)Ą─ĪČį÷ųĄČÉĢ║ąąŚl└²īŹ(sh©¬)╩®╝Ü(x©¼)ätĪĘ,Īóć°(gu©«)╝ęČÉäš(w©┤)┐éŠųŅC░l(f©Ī)Ą─ĪČČÉäš(w©┤)┤·└Ēįćąą▐kĘ©ĪĘ

ĪĪĪĪ6.ĄžĘĮš■Ė«ųŲČ©Ą─ČÉ╩šĄžĘĮęÄ(gu©®)š┬

ĪĪĪĪ┼e└²Ż║ć°(gu©«)äš(w©┤)į║░l(f©Ī)▓╝īŹ(sh©¬)╩®Ą─│Ū╩ąŠSūo(h©┤)Į©įO(sh©©)ČÉ,Īó▄ć┤¼ČÉĪóĘ┐«a(ch©Żn)ČÉĄ╚ĄžĘĮąįČÉĘNĢ║ąąŚl└²,Ż¼Č╝ęÄ(gu©®)Č©╩Ī,Īóūįų╬ģ^(q©▒)Īóų▒▌Ā╩ą╚╦├±š■Ė«┐╔Ė∙ō■(j©┤)Śl└²ųŲČ©īŹ(sh©¬)╩®╝Ü(x©¼)ät,ĪŻ

ĪĪĪĪ(╚²)╬ęć°(gu©«)¼F(xi©żn)ąąČÉĘ©¾wŽĄ

ĪĪĪĪČÉĘ©¾wŽĄųąĖ„ČÉĘ©░┤┴óĘ©─┐Ą─,Īóš„ČÉī”(du©¼)Ž¾ĪóÖÓ(qu©ón)Ž▐äØĘų,Īó▀mė├ĘČć·Īó┬Ü─▄ū„ė├Ą─▓╗═¼,Ż¼┐╔Ęų×ķ▓╗═¼ŅÉą═,ĪŻ

ĪĪĪĪ1.░┤ššČÉĘ©Ą─╗∙▒Šā╚(n©©i)╚▌║═ą¦┴”Ą─▓╗═¼Ż¼┐╔Ęų×ķČÉ╩š╗∙▒ŠĘ©║═ČÉ╩šŲš═©Ę©,ĪŻ

ĪĪĪĪ2.░┤ššČÉĘ©Ą─┬Ü─▄ū„ė├Ą─▓╗═¼,Ż¼┐╔Ęų×ķČÉ╩šīŹ(sh©¬)¾wĘ©║═ČÉ╩š│╠ą“Ę©ĪŻ

ĪĪĪĪ3.░┤ššČÉĘ©ŽÓĻP(gu©Īn)ČÉĘNš„╩šī”(du©¼)Ž¾Ą─▓╗═¼,Ż¼┐╔Ęų×ķ╬ÕĘNŻ║

ĪĪĪĪ(1)╔╠ŲĘ║═ä┌äš(w©┤)ČÉČÉĘ©,ĪŻų„ę¬░³└©į÷ųĄČÉĪóĀI(y©¬ng)śI(y©©)ČÉĄ╚ČÉĘ©,ĪŻ

ĪĪĪĪ(2)╦∙Ą├ČÉČÉĘ©,ĪŻų„ę¬░³└©Ų¾śI(y©©)╦∙Ą├ČÉĘ©ĪóéĆ(g©©)╚╦╦∙Ą├ČÉĘ©,ĪŻ

ĪĪĪĪ(3)žö(c©ói)«a(ch©Żn),Īóąą×ķČÉČÉĘ©ĪŻ░³└©Ę┐«a(ch©Żn)ČÉ,ĪóėĪ╗©ČÉĄ╚ČÉĘ©,ĪŻ

ĪĪĪĪ(4)┘Yį┤ČÉČÉĘ©ĪŻ░³└©┘Yį┤ČÉ,Īó│Ūµé(zh©©n)═┴Ąž╩╣ė├ČÉĄ╚,ĪŻ

ĪĪĪĪ(5)╠žČ©─┐Ą─ČÉČÉĘ©ĪŻ░³└©│Ū╩ąŠSūo(h©┤)Į©įO(sh©©)ČÉ,Īó¤¤╚~ČÉĄ╚,ĪŻ

ĪĪĪĪ4.░┤ššų„ÖÓ(qu©ón)ć°(gu©«)╝ęąą╩╣ČÉ╩š╣▄▌ĀÖÓ(qu©ón)Ą─▓╗═¼Ż¼┐╔Ęų×ķć°(gu©«)ā╚(n©©i)ČÉĘ©,Īóć°(gu©«)ļHČÉĘ©,Īó═Ōć°(gu©«)ČÉĘ©Ą╚ĪŻ

ĪĪĪĪę╗éĆ(g©©)ć°(gu©«)╝ęį┌▓╗═¼Ģr(sh©¬)Ų┌,Ż¼ė╔ė┌š■ų╬Įø(j©®ng)Ø·(j©¼)Śl╝■║═š■ų╬Śl╝■─┐ś╦(bi©Īo)▓╗═¼,Ż¼ČÉ╩šųŲČ╚ę▓ėąų°╗“┤¾╗“ąĪĄ─▓Ņ«É,ĪŻ

ĪĪĪĪ╬ęć°(gu©«)¼F(xi©żn)ąąČÉĘ©¾wŽĄ

ĪĪĪĪ³c(di©Żn)ō¶▓ķ┐┤Ė³ČÓĪČČÉĘ©ĪĘų¬ūR(sh©¬)³c(di©Żn)>>>

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2016─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČČÉĘ©ĪĘŻ║ČÉĘ©Ą─▀mė├įŁät

ĪĪĪĪ2016─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČČÉĘ©ĪĘŻ║ČÉ╩šĘ©Č©įŁät

ĪĪĪĪ2016─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČČÉĘ©ĪĘŻ║ČÉĘ©į┌╬ęć°(gu©«)Ę©┬╔¾wŽĄųąĄ─Ąž╬╗

ž¤(z©”)╚╬ŠÄ▌ŗŻ║╗žæøĄ─¬Ü(d©▓)ūÓ

- ╔Žę╗Ų¬╬─š┬Ż║ 2016─ĻĪČČÉĘ©ĪĘŻ║│Ū╩ąŠSūo(h©┤)Į©įO(sh©©)ČÉ

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)