�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ���� >> ����

2015��������Ӌ(j��)���}���c(di��n)���m���g�ӵ�������(gu��)��I(y��)�ֹɱ���Ӌ(j��)��

2015��������Ӌ(j��)���}���c(di��n)���m���g�ӵ�������(gu��)��I(y��)�ֹɱ���Ӌ(j��)��

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)��(qi��ng)����ߛ_�̂俼��,�������������?c��)�����A����߂俼Ч��,���҂�����(j��)2015��ע��(c��)��(hu��)Ӌ(j��)����ԇ��V�鿼�������Y(ji��)�ˡ���������Ŀ���x���}��Ӌ(j��)���}�;C���}���c(di��n),�������҂�һ����(l��i)��(f��)��(x��)2015��������Ӌ(j��)���}���c(di��n)���m���g�ӵ�������(gu��)��I(y��)�ֹɱ���Ӌ(j��)�㡣

���������c(di��n)�����ȼ�(j��)��

���������ȼ�(j��) 2���� ������(y��ng)������

����������(y��ng)��(d��ng)�����������Փ,������ԭ�������P(gu��n)����Ļ��A(ch��)��,���ڱ��^��(ji��n)�ε��I(y��)�h(hu��n)���ϣ���(ji��n)���I(y��)�r(ji��)ֵ�^,����ѭ�I(y��)����,����(ji��n)���I(y��)�B(t��i)�ȣ��\(y��n)�����P(gu��n)���I(y��)�W(xu��)��֪�R(sh��)��Q��(sh��)��(w��)��(w��n)�},��

������֪�R(sh��)�c(di��n)���ڡ���������Ŀ��ʮ����(gu��)�H���յ�����(ji��)�������ö��չ����ă�(n��i)��,��

����![]()

����Ӌ(j��)���}���c(di��n)���m���g�ӵ�������(gu��)��I(y��)�ֹɱ���Ӌ(j��)��

����������Ҏ(gu��)���⣬�ɾ�����I(y��)ֱ�ӻ����g�ӳ���20%���Ϲɷݵ����(gu��)��I(y��),�����ڷ������³ֹɷ�ʽ���������(gu��)��I(y��)��

������һ��:��һ������I(y��)ֱ�ӳ���20%���Ϲɷݵ����(gu��)��I(y��);

�����ڶ���:��һ��һ�����(gu��)��I(y��)ֱ�ӳ���20%���Ϲɷ�,�����Ɇ�һ������I(y��)ֱ�ӳ��л�ͨ�^(gu��)һ��(g��)�����(g��)���ϱ��lҎ(gu��)���ֹɗl�������(gu��)��I(y��)�g�ӳ��п����_(d��)��20%���Ϲɷݵ����(gu��)��I(y��);

����������:��һ�ڶ������(gu��)��I(y��)ֱ�ӳ���20%���Ϲɷݣ����Ɇ�һ������I(y��)ֱ�ӳ��л�ͨ�^(gu��)һ��(g��)�����(g��)���ϱ��lҎ(gu��)���ֹɗl�������(gu��)��I(y��)�g�ӳ��п����_(d��)��20%���Ϲɷݵ����(gu��)��I(y��),��

������������Ҏ(gu��)���ġ��ֹɗl������ָ,��������I(y��)ֱ�ӳֹɡ��g�ӳֹ��Լ���Ӌ(j��)�������I(y��)�g�ӳֹɿ��ͱ�����ÿһ��(g��)��һ�ֹ�,������(y��ng)�_(d��)��20%�ijֹɱ���,��

�����Ɍӳֹɗl�����ж�(��(gu��)�Ҷ���(w��)�������})

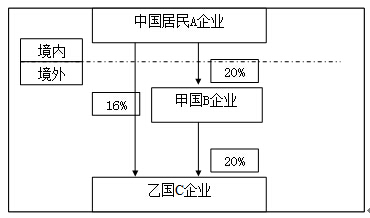

�����Ї�(gu��)����A��I(y��)ֱ�ӳ��мׇ�(gu��)B��I(y��)20%�ɷݣ�ֱ�ӳ����҇�(gu��)C��I(y��)16%�ɷ�,������B��I(y��)ֱ�ӳ���C��I(y��)20%�ɷ�,�����D��ʾ��

����������

�������Ї�(gu��)����A��I(y��)ֱ�ӳ��мׇ�(gu��)B��I(y��)20%�ɷ�,���M��ֱ�ӳֹ�20%(��20%)�ėl��,��

�������Ї�(gu��)����A��I(y��)ֱ�ӳ����҇�(gu��)C��I(y��)16%�ɷ�,���g�ӳ����҇�(gu��)C��I(y��)�ɷ�=20%��20%=4%,������A��I(y��)ֱ�ӳ���C��I(y��)�Ĺɷݲ���20%���ʲ���Ӌ(j��)��A��I(y��)��(du��)C��I(y��)ֱ�ӳֹɻ��g�ӳֹɵĿ��ͱ���֮��,�����,��C��I(y��)δ�M�������I(y��)ͨ�^(gu��)һ��(g��)�����(g��)����Ҏ(gu��)���ֹɗl�������(gu��)��I(y��)�g�ӳ��п����_(d��)��20%���Ϲɷݵ����(gu��)��I(y��)��Ҏ(gu��)��,��

�������ӳֹɗl���ľC���ж�(P423)

�����|�W2015��ע��(hu��)��ԇ��(qi��ng)������A�ΌW(xu��)��(x��)Ӌ(j��)��

����2015ע��(hu��)���ƻ��A(ch��)���c(di��n)�c�A�Μy(c��)ԇ�}�R��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015��������Ӌ(j��)���}���c(di��n)�����������g��ؓ(f��)��(d��n)���~��Ӌ(j��)��

- ��һƪ���£� �](m��i)����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)