¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> ČÉĘ© >> š²╬─

2015ĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║╠ž╩ŌąįČÉäš(w©┤)╠Ä└ĒęÄ(gu©®)Č©

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)╗∙ĄA(ch©│)éõ┐╝Ų┌,Ż¼╩Ū╚½├µ╩ß└Ē┐╝³c(di©Żn)Ą─īÜ┘FĢr(sh©¬)Ų┌Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2015ĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║╠ž╩ŌąįČÉäš(w©┤)╠Ä└ĒęÄ(gu©®)Č©,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)Ų¾śI(y©©)ųžĮM═¼Ģr(sh©¬)Ę¹║ŽĄ─Śl╝■

ĪĪĪĪ(Č■)Ų¾śI(y©©)ųžĮMĘ¹║ŽęÄ(gu©®)Č©Ą─5éĆ(g©©)Śl╝■

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČČÉĘ©ĪĘ┐Ų─┐Ą┌╩«š┬Ų¾śI(y©©)╦∙Ą├ČÉĘ©Ą┌╬Õ╣Ø(ji©”)Ų¾śI(y©©)ųžĮMĄ─╦∙Ą├ČÉ╠Ä└ĒĄ─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║╠ž╩ŌąįČÉäš(w©┤)╠Ä└ĒęÄ(gu©®)Č©

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║╠ž╩ŌąįČÉäš(w©┤)╠Ä└ĒęÄ(gu©®)Č©

ĪĪĪĪ(ę╗)Ų¾śI(y©©)ųžĮM═¼Ģr(sh©¬)Ę¹║ŽŽ┬┴ąŚl╝■Ą─,Ż¼▀mė├╠ž╩ŌąįČÉäš(w©┤)╠Ä└ĒęÄ(gu©®)Č©Ż║

ĪĪĪĪę╗éĆ(g©©)─┐Ą─Īóā╔éĆ(g©©)▒╚└²,Īóā╔éĆ(g©©)▀B└m(x©┤),ĪŻ

ĪĪĪĪ1.Š▀ėą║Ž└ĒĄ─╔╠śI(y©©)─┐Ą─,Ż¼Ūę▓╗ęį£p╔┘Īó├Ō│²╗“š▀═Ų▀t└U╝{ČÉ┐Ņ×ķų„ę¬─┐Ą─,ĪŻ

ĪĪĪĪ2.▒╗╩š┘Å,Īó║Ž▓ó╗“Ęų┴ó▓┐ĘųĄ─┘Y«a(ch©Żn)╗“╣╔ÖÓ(qu©ón)▒╚└²Ę¹║ŽęÄ(gu©®)Č©Ą─▒╚└²ĪŻ

ĪĪĪĪ3.Ų¾śI(y©©)ųžĮM║¾Ą─▀B└m(x©┤)12éĆ(g©©)į┬ā╚(n©©i)▓╗Ė─ūāųžĮM┘Y«a(ch©Żn)įŁüĒĄ─īŹ(sh©¬)┘|(zh©¼)ąįĮø(j©®ng)ĀI╗Ņäė(d©░ng),ĪŻ

ĪĪĪĪ4.ųžĮMĮ╗ęūī”(du©¼)ār(ji©ż)ųą╔µ╝░╣╔ÖÓ(qu©ón)ų¦ĖČĮŅ~Ę¹║ŽęÄ(gu©®)Č©▒╚└²,ĪŻ

ĪĪĪĪ5.Ų¾śI(y©©)ųžĮMųą╚ĪĄ├╣╔ÖÓ(qu©ón)ų¦ĖČĄ─įŁų„ę¬╣╔¢|Ż¼į┌ųžĮM║¾▀B└m(x©┤)12éĆ(g©©)į┬ā╚(n©©i),Ż¼▓╗Ą├▐D(zhu©Żn)ūī╦∙╚ĪĄ├Ą─╣╔ÖÓ(qu©ón),ĪŻ

ĪĪĪĪ(Č■)Ų¾śI(y©©)ųžĮMĘ¹║ŽęÄ(gu©®)Č©Ą─5éĆ(g©©)Śl╝■Ą─Ż¼Į╗ęūĖ„ĘĮī”(du©¼)ŲõĮ╗ęūųąĄ─╣╔ÖÓ(qu©ón)ų¦ĖČ▓┐Ęų,Ż¼┐╔ęį░┤ęįŽ┬ęÄ(gu©®)Č©▀M(j©¼n)ąą╠ž╩ŌąįČÉäš(w©┤)╠Ä└ĒŻ║

ĪĪĪĪ1.Ų¾śI(y©©)é∙äš(w©┤)ųžĮM┤_šJ(r©©n)Ą─æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~š╝įōŲ¾śI(y©©)«ö(d©Īng)─Ļæ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~50%ęį╔Ž,Ż¼┐╔ęįį┌5éĆ(g©©)╝{ČÉ─ĻČ╚Ą─Ų┌ķgā╚(n©©i)Ż¼Š∙ä“ėŗ(j©¼)╚ļĖ„─ĻČ╚Ą─æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~,ĪŻ

ĪĪĪĪūóęŌ▒µ╬÷264Ēō8.Ą─ę╗░ŃęÄ(gu©®)Č©┼c287ĒōĄ─╠ž╩ŌęÄ(gu©®)Č©,ĪŻ

ĪĪĪĪĮY(ji©”)šōŻ║╠ž╩Ōąįé∙äš(w©┤)ųžĮMĄ─╝{ČÉž¤(z©”)╚╬▀fčėĪŻ

ĪĪĪĪŲ¾śI(y©©)░l(f©Ī)╔·é∙ÖÓ(qu©ón)▐D(zhu©Żn)╣╔ÖÓ(qu©ón)śI(y©©)äš(w©┤),Ż¼ī”(du©¼)é∙äš(w©┤)ŪÕāö║═╣╔ÖÓ(qu©ón)═Č┘Yā╔ĒŚ(xi©żng)śI(y©©)äš(w©┤)Ģ║▓╗┤_šJ(r©©n)ėąĻP(gu©Īn)é∙äš(w©┤)ŪÕāö╦∙Ą├╗“ōp╩¦,Ż¼╣╔ÖÓ(qu©ón)═Č┘YĄ─ėŗ(j©¼)ČÉ╗∙ĄA(ch©│)ęįįŁé∙ÖÓ(qu©ón)Ą─ėŗ(j©¼)ČÉ╗∙ĄA(ch©│)┤_Č©ĪŻŲ¾śI(y©©)Ą─Ųõ╦¹ŽÓĻP(gu©Īn)╦∙Ą├ČÉ╩┬ĒŚ(xi©żng)▒Ż│ų▓╗ūā,ĪŻ

ĪĪĪĪ2.ų┴5.╣╔ÖÓ(qu©ón)╩š┘Å,Īó┘Y«a(ch©Żn)╩š┘ÅĪóŲ¾śI(y©©)║Ž▓ó,ĪóŲ¾śI(y©©)Ęų┴ó

ĪĪĪĪęÄ(gu©®)Č©Ą─▒╚└²Śl╝■Ż║

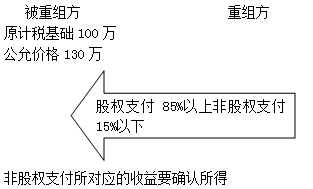

ĪĪĪĪ╣╔ÖÓ(qu©ón)╩š┘Å║═┘Y«a(ch©Żn)╩š┘ÅĪ¬Ī¬▓╗Ą═ė┌▒╗╩š┘Å╣╔ÖÓ(qu©ón),Īó┘Y«a(ch©Żn)▒╚└²Ą─50%Ż¼╣╔ÖÓ(qu©ón)ų¦ĖČĮŅ~▓╗Ą═ė┌ŲõĮ╗ęūų¦ĖČ┐éŅ~Ą─85%;(ą┬ūā╗»)

ĪĪĪĪŲ¾śI(y©©)║Ž▓ó║═Ęų┴óĪ¬Ī¬╣╔ÖÓ(qu©ón)ų¦ĖČĮŅ~▓╗Ą═ė┌ŲõĮ╗ęūų¦ĖČ┐éŅ~Ą─85%,ĪŻ

ĪĪĪĪŠ▀¾w╚ńŽ┬Ż║

ĪĪĪĪ2.╣╔ÖÓ(qu©ón)╩š┘Å,Ż¼╩š┘ÅŲ¾śI(y©©)┘Å┘IĄ─╣╔ÖÓ(qu©ón)▓╗Ą═ė┌▒╗╩š┘ÅŲ¾śI(y©©)╚½▓┐╣╔ÖÓ(qu©ón)Ą─50%Ż¼Ūę╩š┘ÅŲ¾śI(y©©)į┌įō╣╔ÖÓ(qu©ón)╩š┘Å░l(f©Ī)╔·Ģr(sh©¬)Ą─╣╔ÖÓ(qu©ón)ų¦ĖČĮŅ~▓╗Ą═ė┌ŲõĮ╗ęūų¦ĖČ┐éŅ~Ą─85%,Ż¼┐╔ęį▀xō±░┤ęįŽ┬ęÄ(gu©®)Č©╠Ä└ĒŻ║

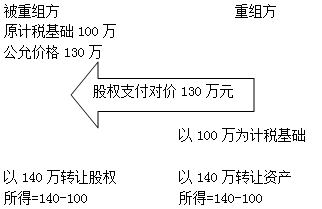

ĪĪĪĪ(1)▒╗╩š┘ÅŲ¾śI(y©©)Ą─╣╔¢|╚ĪĄ├╩š┘ÅŲ¾śI(y©©)╣╔ÖÓ(qu©ón)Ą─ėŗ(j©¼)ČÉ╗∙ĄA(ch©│),Ż¼ęį▒╗╩š┘Å╣╔ÖÓ(qu©ón)Ą─įŁėąėŗ(j©¼)ČÉ╗∙ĄA(ch©│)┤_Č©ĪŻ

ĪĪĪĪ(2)╩š┘ÅŲ¾śI(y©©)╚ĪĄ├▒╗╩š┘ÅŲ¾śI(y©©)╣╔ÖÓ(qu©ón)Ą─ėŗ(j©¼)ČÉ╗∙ĄA(ch©│),Ż¼ęį▒╗╩š┘Å╣╔ÖÓ(qu©ón)Ą─įŁėąėŗ(j©¼)ČÉ╗∙ĄA(ch©│)┤_Č©,ĪŻ

ĪĪĪĪ(3)╩š┘ÅŲ¾śI(y©©)Īó▒╗╩š┘ÅŲ¾śI(y©©)Ą─įŁėąĖ„ĒŚ(xi©żng)┘Y«a(ch©Żn)║═žō(f©┤)é∙Ą─ėŗ(j©¼)ČÉ╗∙ĄA(ch©│)║═Ųõ╦¹ŽÓĻP(gu©Īn)╦∙Ą├ČÉ╩┬ĒŚ(xi©żng)▒Ż│ų▓╗ūā,ĪŻ

ĪĪĪĪ3.┘Y«a(ch©Żn)╩š┘Å,Ż¼╩▄ūīŲ¾śI(y©©)╩š┘ÅĄ─┘Y«a(ch©Żn)▓╗Ą═ė┌▐D(zhu©Żn)ūīŲ¾śI(y©©)╚½▓┐┘Y«a(ch©Żn)Ą─50%Ż¼Ūę╩▄ūīŲ¾śI(y©©)į┌įō┘Y«a(ch©Żn)╩š┘Å░l(f©Ī)╔·Ģr(sh©¬)Ą─╣╔ÖÓ(qu©ón)ų¦ĖČĮŅ~▓╗Ą═ė┌ŲõĮ╗ęūų¦ĖČ┐éŅ~Ą─85%,Ż¼┐╔ęį▀xō±░┤ęįŽ┬ęÄ(gu©®)Č©╠Ä└ĒŻ║

ĪĪĪĪ(1)▐D(zhu©Żn)ūīŲ¾śI(y©©)╚ĪĄ├╩▄ūīŲ¾śI(y©©)╣╔ÖÓ(qu©ón)Ą─ėŗ(j©¼)ČÉ╗∙ĄA(ch©│),Ż¼ęį▒╗▐D(zhu©Żn)ūī┘Y«a(ch©Żn)Ą─įŁėąėŗ(j©¼)ČÉ╗∙ĄA(ch©│)┤_Č©,ĪŻ

ĪĪĪĪ(2)╩▄ūīŲ¾śI(y©©)╚ĪĄ├▐D(zhu©Żn)ūīŲ¾śI(y©©)┘Y«a(ch©Żn)Ą─ėŗ(j©¼)ČÉ╗∙ĄA(ch©│)Ż¼ęį▒╗▐D(zhu©Żn)ūī┘Y«a(ch©Żn)Ą─įŁėąėŗ(j©¼)ČÉ╗∙ĄA(ch©│)┤_Č©,ĪŻ

ĪĪĪĪ4.Ų¾śI(y©©)║Ž▓ó,Ż¼Ų¾śI(y©©)╣╔¢|į┌įōŲ¾śI(y©©)║Ž▓ó░l(f©Ī)╔·Ģr(sh©¬)╚ĪĄ├Ą─╣╔ÖÓ(qu©ón)ų¦ĖČĮŅ~▓╗Ą═ė┌ŲõĮ╗ęūų¦ĖČ┐éŅ~Ą─85%Ż¼ęį╝░═¼ę╗┐žųŲŽ┬Ūę▓╗ąĶę¬ų¦ĖČī”(du©¼)ār(ji©ż)Ą─Ų¾śI(y©©)║Ž▓ó,Ż¼┐╔ęį▀xō±░┤ęįŽ┬ęÄ(gu©®)Č©╠Ä└ĒŻ║

ĪĪĪĪ(1)║Ž▓óŲ¾śI(y©©)Įė╩▄▒╗║Ž▓óŲ¾śI(y©©)┘Y«a(ch©Żn)║═žō(f©┤)é∙Ą─ėŗ(j©¼)ČÉ╗∙ĄA(ch©│),Ż¼ęį▒╗║Ž▓óŲ¾śI(y©©)Ą─įŁėąėŗ(j©¼)ČÉ╗∙ĄA(ch©│)┤_Č©ĪŻ

ĪĪĪĪ(2)▒╗║Ž▓óŲ¾śI(y©©)║Ž▓óŪ░Ą─ŽÓĻP(gu©Īn)╦∙Ą├ČÉ╩┬ĒŚ(xi©żng)ė╔║Ž▓óŲ¾śI(y©©)│ą└^,ĪŻ

ĪĪĪĪ(3)┐╔ė╔║Ž▓óŲ¾śI(y©©)Åøča(b©│)Ą─▒╗║Ž▓óŲ¾śI(y©©)╠ØōpĄ─Ž▐Ņ~=▒╗║Ž▓óŲ¾śI(y©©)ā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄĪ┴Įžų┴║Ž▓óśI(y©©)äš(w©┤)░l(f©Ī)╔·«ö(d©Īng)─Ļ─Ļ─®ć°╝ę░l(f©Ī)ąąĄ─ūŅķLŲ┌Ž▐Ą─ć°é∙└¹┬╩,ĪŻ

ĪĪĪĪ(4)▒╗║Ž▓óŲ¾śI(y©©)╣╔¢|╚ĪĄ├║Ž▓óŲ¾śI(y©©)╣╔ÖÓ(qu©ón)Ą─ėŗ(j©¼)ČÉ╗∙ĄA(ch©│)Ż¼ęįŲõįŁ│ųėąĄ─▒╗║Ž▓óŲ¾śI(y©©)╣╔ÖÓ(qu©ón)Ą─ėŗ(j©¼)ČÉ╗∙ĄA(ch©│)┤_Č©,ĪŻ

ĪĪĪĪ5.(Į╠▓─288Ēō)Ų¾śI(y©©)Ęų┴ó,Ż¼▒╗Ęų┴óŲ¾śI(y©©)╦∙ėą╣╔¢|░┤įŁ│ų╣╔▒╚└²╚ĪĄ├Ęų┴óŲ¾śI(y©©)Ą─╣╔ÖÓ(qu©ón)Ż¼Ęų┴óŲ¾śI(y©©)║═▒╗Ęų┴óŲ¾śI(y©©)Š∙▓╗Ė─ūā?c©©)ŁüĒĄ─ī?sh©¬)┘|(zh©¼)Įø(j©®ng)ĀI╗Ņäė(d©░ng),Ż¼Ųõ▒╗Ęų┴óŲ¾śI(y©©)╣╔¢|į┌įōŲ¾śI(y©©)Ęų┴ó░l(f©Ī)╔·Ģr(sh©¬)╚ĪĄ├Ą─╣╔ÖÓ(qu©ón)ų¦ĖČĮŅ~▓╗Ą═ė┌ŲõįŁĮ╗ęūų¦ĖČ┐éŅ~Ą─85%,Ż¼┐╔ęį▀xō±░┤ęįŽ┬ęÄ(gu©®)Č©╠Ä└ĒŻ║

ĪĪĪĪ(1)Ęų┴óŲ¾śI(y©©)Įė╩▄▒╗Ęų┴óŲ¾śI(y©©)┘Y«a(ch©Żn)║═žō(f©┤)é∙Ą─ėŗ(j©¼)ČÉ╗∙ĄA(ch©│)Ż¼ęį▒╗Ęų┴óŲ¾śI(y©©)Ą─įŁėąėŗ(j©¼)ČÉ╗∙ĄA(ch©│)┤_Č©,ĪŻ

ĪĪĪĪ(2)▒╗Ęų┴óŲ¾śI(y©©)ęčĘų┴ó│÷╚ź┘Y«a(ch©Żn)ŽÓæ¬(y©®ng)Ą─╦∙Ą├ČÉ╩┬ĒŚ(xi©żng)ė╔Ęų┴óŲ¾śI(y©©)│ą└^,ĪŻ

ĪĪĪĪ(3)▒╗Ęų┴óŲ¾śI(y©©)╬┤│¼▀^Ę©Č©Åøča(b©│)Ų┌Ž▐Ą─╠ØōpŅ~┐╔░┤Ęų┴ó┘Y«a(ch©Żn)š╝╚½▓┐┘Y«a(ch©Żn)Ą─▒╚└²▀M(j©¼n)ąąĘų┼õŻ¼ė╔Ęų┴óŲ¾śI(y©©)└^└m(x©┤)Åøča(b©│),ĪŻ

ĪĪĪĪ6.ųžĮMĮ╗ęūĖ„ĘĮ░┤╔Ž╩÷1ų┴5ĒŚ(xi©żng)ęÄ(gu©®)Č©ī”(du©¼)Į╗ęūųą╣╔ÖÓ(qu©ón)ų¦ĖČĢ║▓╗┤_šJ(r©©n)ėąĻP(gu©Īn)┘Y«a(ch©Żn)Ą─▐D(zhu©Żn)ūī╦∙Ą├╗“ōp╩¦Ą─Ż¼ŲõĘŪ╣╔ÖÓ(qu©ón)ų¦ĖČ╚įæ¬(y©®ng)į┌Į╗ęū«ö(d©Īng)Ų┌┤_šJ(r©©n)ŽÓæ¬(y©®ng)Ą─┘Y«a(ch©Żn)▐D(zhu©Żn)ūī╦∙Ą├╗“ōp╩¦,Ż¼▓óš{(di©żo)š¹ŽÓæ¬(y©®ng)┘Y«a(ch©Żn)Ą─ėŗ(j©¼)ČÉ╗∙ĄA(ch©│),ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ī”(du©¼)▒╗╩š┘ÅĘĮ╚ĪĄ├Ą─╩š┘ÅĘĮī”(du©¼)ār(ji©ż)ųąĄ─╣╔ÖÓ(qu©ón)ų¦ĖČ▓┐Ęų├ŌČÉ(▓┐Ęų╝{ČÉž¤(z©”)╚╬▒╗▀fčė)Ż¼ĘŪ╣╔ÖÓ(qu©ón)ų¦ĖČ▓┐Ęųæ¬(y©®ng)└U╝{╦∙Ą├ČÉ,ĪŻ

ĪĪĪĪ╠ž╩ŌąįČÉäš(w©┤)╠Ä└ĒĮY(ji©”)╣¹Ī¬Ī¬╚ĪĄ├╣╔ÖÓ(qu©ón)ų¦ĖČī”(du©¼)ār(ji©ż)Ą─╝{ČÉž¤(z©”)╚╬▒╗▀fčė,ĪŻ

ĪĪĪĪĘŪ╣╔ÖÓ(qu©ón)ų¦ĖČī”(du©¼)æ¬(y©®ng)Ą─┘Y«a(ch©Żn)▐D(zhu©Żn)ūī╦∙Ą├╗“ōp╩¦=(▒╗▐D(zhu©Żn)ūī┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄ-▒╗▐D(zhu©Żn)ūī┘Y«a(ch©Żn)Ą─ėŗ(j©¼)ČÉ╗∙ĄA(ch©│))Ī┴(ĘŪ╣╔ÖÓ(qu©ón)ų¦ĖČĮŅ~Ī┬▒╗▐D(zhu©Żn)ūī┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄ)

ĪĪĪĪĪŠÜw╝{Ī┐Ų¾śI(y©©)ųžĮMĄ─╠ž╩ŌąįČÉäš(w©┤)╠Ä└ĒŻ¼ę└╚╗ÅŖ(qi©óng)š{(di©żo)┴╦ėŗ(j©¼)ČÉ╗∙ĄA(ch©│)Ą─ČÉ╩šž¤(z©”)╚╬,ĪŻī”(du©¼)ė┌Ę¹║Ž╠žČ©Śl╝■Ą─Ų¾śI(y©©)ųžĮM,Ż¼┐╔ęį▓┐Ęų├Ōė┌┤_šJ(r©©n)╦∙Ą├╗“ōp╩¦Ż¼ųžĮMį÷ųĄŅ~ųą▓╗│ąō·(d©Īn)╦∙Ą├ČÉĄ─ž¤(z©”)╚╬Ą─ĮŅ~,Ż¼Š═▓╗─▄ėŗ(j©¼)╚ļą┬Ą─ėŗ(j©¼)ČÉ╗∙ĄA(ch©│),ĪŻ

ĪĪĪĪ╠ž╩ŌąįČÉäš(w©┤)ųžĮMŻ¼╝{ČÉž¤(z©”)╚╬▒╗▀fčė║═▐D(zhu©Żn)ęŲ,Ż¼▒╗ųžĮMę╗ĘĮ½@Ą├Ą─▓┐Ęų├ŌČÉĄ─ČÉžō(f©┤),Ż¼▒╗▀fčėĄĮį┘┤╬Į╗ęūĢr(sh©¬)Ż¼═¼Ģr(sh©¬)ę▓▒╗▐D(zhu©Żn)ęŲĄĮųžĮM┴Ēę╗ĘĮ,Ż¼═©▀^£p╔┘š█┼f,ĪóöéõNĄ╚ĘĮ╩Įžō(f©┤)ō·(d©Īn),ĪŻ

ĪĪĪĪ7.ī”(du©¼)ų▒Įė┐žųŲĄ─Šė├±Ų¾śI(y©©)ų«ķgŻ¼ęį╝░╩▄═¼ę╗╗“ŽÓ═¼ČÓ╝ęŠė├±Ų¾śI(y©©)ų▒Įė┐žųŲĄ─Šė├±Ų¾śI(y©©)ų«ķg░┤┘~├µā¶ųĄäØ▐D(zhu©Żn)╣╔ÖÓ(qu©ón)╗“┘Y«a(ch©Żn),Ż¼Ę▓Š▀ėą║Ž└Ē╔╠śI(y©©)─┐Ą─,Īó▓╗ęį£p╔┘Īó├Ō│²╗“š▀═Ų▀t└U╝{ČÉ┐Ņ×ķų„ę¬─┐Ą─,Ż¼╣╔ÖÓ(qu©ón)╗“┘Y«a(ch©Żn)äØ▐D(zhu©Żn)║¾▀B└m(x©┤)12éĆ(g©©)į┬ā╚(n©©i)▓╗Ė─ūā▒╗äØ▐D(zhu©Żn)╣╔ÖÓ(qu©ón)╗“┘Y«a(ch©Żn)įŁüĒīŹ(sh©¬)┘|(zh©¼)ąįĮø(j©®ng)ĀI╗Ņäė(d©░ng),Ż¼ŪęäØ│÷ĘĮŲ¾śI(y©©)║═äØ╚ļĘĮŲ¾śI(y©©)Š∙╬┤į┌Ģ■(hu©¼)ėŗ(j©¼)╔Ž┤_šJ(r©©n)ōp굥─Ż¼┐╔ęį▀xō±░┤ęįŽ┬ęÄ(gu©®)Č©▀M(j©¼n)ąą╠ž╩ŌąįČÉäš(w©┤)╠Ä└ĒŻ║

ĪĪĪĪ(1)äØ│÷ĘĮŲ¾śI(y©©)║═äØ╚ļĘĮŲ¾śI(y©©)Š∙▓╗┤_šJ(r©©n)╦∙Ą├,ĪŻ

ĪĪĪĪ(2)äØ╚ļĘĮŲ¾śI(y©©)╚ĪĄ├▒╗äØ▐D(zhu©Żn)╣╔ÖÓ(qu©ón)╗“┘Y«a(ch©Żn)Ą─ėŗ(j©¼)ČÉ╗∙ĄA(ch©│),Ż¼ęį▒╗äØ▐D(zhu©Żn)╣╔ÖÓ(qu©ón)╗“┘Y«a(ch©Żn)Ą─┘~├µā¶ųĄ┤_Č©ĪŻ

ĪĪĪĪ(3)äØ╚ļĘĮŲ¾śI(y©©)╚ĪĄ├Ą─▒╗äØ▐D(zhu©Żn)┘Y«a(ch©Żn),Ż¼æ¬(y©®ng)░┤Ųõ┘~├µā¶ųĄėŗ(j©¼)╦Ńš█┼f┐█│²,ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ĮĄĄ═┴╦╝»łF(tu©ón)Ų¾śI(y©©)ā╚(n©©i)▓┐Į╗ęūĄ─ČÉ╩š│╔▒ŠĪŻ

ĪĪĪĪ(╚²)P289

ĪĪĪĪŲ¾śI(y©©)░l(f©Ī)╔·╔µ╝░ųąć°Š│ā╚(n©©i)┼cŠ│═Ōų«ķg(░³└©Ė█░─┼_(t©ói)Ąžģ^(q©▒))Ą─╣╔ÖÓ(qu©ón)║═┘Y«a(ch©Żn)╩š┘ÅĮ╗ęū,Ż¼│²æ¬(y©®ng)Ę¹║Ž▒Š╔Ž╩÷ęÄ(gu©®)Č©Ą─Śl╝■═Ō,Ż¼▀Ćæ¬(y©®ng)═¼Ģr(sh©¬)Ę¹║ŽŽ┬┴ąŚl╝■Ż¼▓┼┐╔▀xō±▀mė├╠ž╩ŌąįČÉäš(w©┤)╠Ä└ĒęÄ(gu©®)Č©,Ż¼┐╔│÷┐═ė^Ņ},ĪŻ

ĪĪĪĪūóęŌŻ║Ų¾śI(y©©)╬┤░┤ęÄ(gu©®)Č©Ģ°├µ?zh©©n)õ░ĖĄ─Ż¼ę╗┬╔▓╗Ą├░┤╠ž╩ŌųžĮMśI(y©©)äš(w©┤)▀M(j©¼n)ąąČÉäš(w©┤)╠Ä└Ē,ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║Ų¾śI(y©©)ųžĮMĄ─ę╗░ŃąįČÉäš(w©┤)╠Ä└Ē

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2015ĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║Ų¾śI(y©©)ųžĮMĄ─ę╗░ŃąįČÉäš(w©┤)╠ÄĪŁ

2015ĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║┘Y«a(ch©Żn)ōp╩¦ČÉŪ░┐█│²╣▄└Ē

2015ĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║┘Y«a(ch©Żn)ōp╩¦┐█│²š■▓▀

2015ĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║┘Y«a(ch©Żn)ōp╩¦Ą─Č©┴x

2015ĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ČÉĘ©ęÄ(gu©®)Č©┼cĢ■(hu©¼)ėŗ(j©¼)ęÄ(gu©®)Č©▓Ņ«ÉĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)