�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

�������|�WС����Ŀǰ��2014ע���俼�����_�̂俼�A�Σ�С�����ѿ�����,���P(gu��n)ע2014ע�ԕ�Ӌ����(zh��n)���C��ӡ��ͬ�r,���e���˔D�r�g��ע�����c�M(j��n)�Џ����W(xu��)��(x��)�Ͳ�©�aȱ,��������С��������2014ע���������������P(gu��n)���I������Ҫ�c���գ����⽛(j��ng)�I�О���ИI(y��)�Ķ���(w��)̎��,����������(f��)��(x��)����,��

�������I������Ҫ�c���գ����⽛(j��ng)�I�О���ИI(y��)�Ķ���(w��)̎��

������(d��o)����

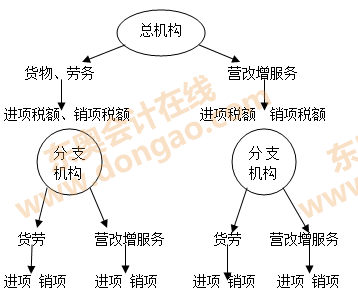

����(һ)��I(y��)��(j��ng)�I

����(��)�͚�����I(y��)

����(��)�����\ݔ��I(y��)

����(��)���΄Ӯa(ch��n)���Y���U����(w��)

����Ҫ�cԔ�飺

����(һ)��I(y��)��(j��ng)�I

|

��I(y��)��(j��ng)�I�Ļ������c |

��������(w��) ̎��ԭ�t |

δ�քe�����̎�� |

|

|

���в�ͬ���ʵ��N��؛��,���ṩ�ӹ���������ڄ�(w��)���ߑ�(y��ng)������(w��) |

�քe�����m�ò�ͬ���ʻ������ʵ��N���~ |

�ĸ��m�ö��� |

|

|

���в�ͬ�����ʵ��N��؛��,���ṩ�ӹ���������ڄ�(w��)���ߑ�(y��ng)������(w��) |

�ĸ��m�������� |

||

|

���в�ͬ���ʺ������ʵ��N��؛��,���ṩ�ӹ���������ڄ�(w��)���ߑ�(y��ng)������(w��) |

|||

|

�ĸ��m�ö��� |

����(��)�͚�����I(y��)

�����͚�����I(y��)�ṩ�đ�(y��ng)������(w��)���m�á�ԇ�c��ʩ�k����Ҏ(gu��)������ֵ������,�������m�á�ؔ���� ���Ҷ���(w��)�����P(gu��n)��ӡ�l(f��)<�͚�����I(y��)��ֵ�������k��>��֪ͨ��(ؔ��[2009]8̖)Ҏ(gu��)������ֵ��17%����,��

��������ጡ��͚�����I(y��)��׃���������a(ch��n)�Ԅڄ�(w��)һ���m��17%���ʵ�������Ҫ����(j��)�ṩ��ͬ�ڄ�(w��)�����|(zh��)�քe�_���m�ö���,��

����(��)�����\ݔ��I(y��)

���������\ݔ��I(y��)�I����ԇ�c���g���չ���Ҏ(gu��)�����£�

����1.���C��(g��u)�R���U�{��ֵ��

�������C��(g��u)��(d��ng)�ڑ�(y��ng)�{���~=��(d��ng)�څR���N헶��~-��(d��ng)�څR���M(j��n)헶��~

�������C��(g��u)��(d��ng)�ڑ�(y��ng)�a(��)���~=���C��(g��u)��(d��ng)�ڑ�(y��ng)�{���~-��(d��ng)��ԇ�c�^(q��)��֧�C��(g��u)���U�{����ֵ�����~-��(d��ng)�ڷ�ԇ�c�^(q��)��֧�C��(g��u)���U�{�ĠI�I(y��)�����~

����2.���C��(g��u)�R���đ�(y��ng)����ֵ���N���~�ĽM��

����(1)�R���N���~�İ������أ�

�������C��(g��u)�����֧�C��(g��u)�l(f��)������(y��ng)������(w��)����עጡ����ИI(y��)��(w��)�đ�(y��ng)����ֵ���N���~,��

����(2)�R���N���~�IJ���������

�����ٴ��յęC�����O(sh��)�M

���,��ڴ������������\ݔ��I(y��)��Ʊ�������D(zhu��n)���ăr��,��

�����۷Ƿ���(w��)���롪�������\ݔ��I(y��)����Ʊ��δ�ṩ�����\ݔ����(w��)ȡ�õ�����Ʊ�C����,��

���,��ܷǶ�����(w��)���������\ݔ��I(y��)�ṩ���ÿ�������̷e���Q�ĺ����\ݔ����(w��);�����\ݔ��I(y��)����(j��)����ָ��o���ṩ�����\ݔ����(w��)(���ڡ�ԇ�c��ʩ�k����Ҏ(gu��)�����Թ����Ӟ�Ŀ�ĵķ���(w��))��

���,��ݿ��C��(g��u)�R�����N헶��~

����3.���C��(g��u)�R�����N헶��~

�������C��(g��u)�R�����N헶��~,�����Ց�(y��ng)����ֵ���N���~�͡�ԇ�c��ʩ�k����Ҏ(gu��)������ֵ���m�ö���Ӌ�㡣

����4.���C��(g��u)�R�����M(j��n)헶��~

�������C��(g��u)�R�����M(j��n)헶��~��ָ���C��(g��u)�����֧�C��(g��u)��l(f��)������(y��ng)������(w��)����עጡ����ИI(y��)��(w��)��ُ�M(j��n)؛����߽��ܼӹ���������ڄ�(w��)�͑�(y��ng)������(w��),��֧������ؓ(f��)��(d��n)����ֵ�����~,�����C��(g��u)�ͷ�֧�C��(g��u)���ڰl(f��)������(y��ng)������(w��)����עጡ����ИI(y��)��(w��)֮����M(j��n)헶��~���ÅR��,��

��������ʾ������(j��)��;�_���ɅR�����M(j��n)헶������ڡ��I�������Ŀ���M(j��n)헶����c�R��;���ڷǡ��I�������Ŀ���M(j��n)헶����ÅR��,��

�����R���M(j��n)헶����ֿ۵ĕr�ޣ�

�������C��(g��u)�R�����M(j��n)헶��~����(y��ng)��(d��ng)�ڼ��ȽK�˺�ĵ�һ������ڃ�(n��i)���ֿۡ�

����5.��֧�C��(g��u)��(y��ng)�{��ֵ��

����ԇ�c�^(q��)��֧�C��(g��u)�l(f��)������(y��ng)������(w��)����עጡ����ИI(y��)��(w��),�����Ց�(y��ng)����ֵ���N���~���A(y��)����Ӌ���U�{��ֵ��,�����������ܶ���(w��)�C�P(gu��n)���{�������õֿ��M(j��n)헶��~,��Ӌ�㹫ʽ�飺

������(y��ng)�U�{����ֵ��=��(y��ng)����ֵ���N���~���A(y��)����

��������ʾ��ԇ�c�^(q��)��֧�C��(g��u)�N��؛����ṩ�ӹ���������ڄ�(w��),��������ֵ�����Зl�������P(gu��n)Ҏ(gu��)������U�{��ֵ���������c�R��,��

����(��)���΄Ӯa(ch��n)���Y���U����(w��)

������(j��ng)�Ї������y��,���̄�(w��)�� ���y�O(ji��n)������(zh��n)�������Y���U�I(y��)��(w��)��ԇ�c�{�����ṩ���΄Ӯa(ch��n)�����Y���U����(w��)(���Y���ۺ�������),����ȡ�õ�ȫ���r��̓r���M��(������ֵ)�۳����ⷽ�Г�(d��n)�����΄Ӯa(ch��n)���J����Ϣ(������R��������Ž����Ϣ),���P(gu��n)�����M(j��n)�ڭh(hu��n)��(ji��)���M��,�����b�M�����U�M�����~���N���~,��

��������ʾ��������N���~Ӌ�㷽��,��

����ԇ�c�{���ˏ�ȫ���r��̓r���M���п۳��r���(y��ng)��(d��ng)ȡ�÷��Ϸ���,��������Ҏ(gu��)�͇��Ҷ���(w��)����Ҏ(gu��)������Ч�{�C,����t���ÿ۳��������{�C��ָ��

����1.֧���o����(n��i)��λ���߂��˵Ŀ��,���l(f��)Ʊ��Ϸ���Ч�{�C,��

����2.�U�{�Ķ�����궐�{�C��Ϸ���Ч�{�C,��

����3.֧���o������I(y��)���߂��˵Ŀ��,����ԓ��λ���߂��˵ĺ��ՆΓ�(j��)��Ϸ���Ч�{�C������(w��)�C�P(gu��n)�����ՆΓ�(j��)�����x��,������Ҫ�����ṩ����C�C��(g��u)�Ĵ_�J(r��n)�C��,��

����4.���Ҷ���(w��)�C�P(gu��n)Ҏ(gu��)���������{�C��

�������P(gu��n)��(f��)��(x��)�Y�����]��

����2014���������ڶ�����ֵ�����A(ch��)���c�R��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014�������I������Ҫ�c���գ��I������(y��ng)�{���~��Ӌ��

- ��һƪ���£� 2014�������I������Ҫ�c���գ��I�I(y��)������ֵ��ԇ�cǰ�����P(gu��n)�I(y��)��(w��)��㕽�

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖