�|�W���

�|�W���

ע�ԕ�(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע�ԕ�(hu��)Ӌ(j��)�� >> ���� >> ����

�������|�WС����Ŀǰ��2014ע��(hu��)�俼�����_�̂俼�A�Σ�С�����ѿ��������P(gu��n)ע2014ע�ԕ�(hu��)Ӌ(j��)����(zh��n)���C��ӡ��ͬ�r(sh��),���e���˔D�r(sh��)�g��ע��(hu��)���c(di��n)�M(j��n)�Џ�(qi��ng)���W(xu��)��(x��)�Ͳ�©�a(b��)ȱ,��������С��������2014ע��(hu��)�������������P(gu��n)���I������Ҫ�c(di��n)���գ��I������(y��ng)������(w��)�Ļ�������,����������(f��)��(x��)����,��

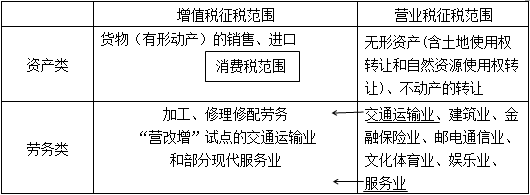

�������I������Ҫ�c(di��n)���գ��I������(y��ng)������(w��)�Ļ�������

������(d��o)����

����(һ)��ͨ�\(y��n)ݔ�I(y��)

����(��)���֬F(xi��n)������(w��)�I(y��)

����Ҫ�c(di��n)Ԕ�飺

������ֹ��2013��12��31��,����(y��ng)������(w��)����ָ�·�\(y��n)ݔ����(w��),��ˮ·�\(y��n)ݔ����(w��),�������\(y��n)ݔ����(w��)���ܵ��\(y��n)ݔ����(w��),���аl(f��)�ͼ��g(sh��)����(w��),����Ϣ���g(sh��)����(w��)���Ļ���(chu��ng)�����(w��),�������o������(w��),�����΄�(d��ng)�a(ch��n)���U����(w��)���b�C��ԃ����(w��),���V��Ӱҕ����(w��),��

�������I��������(y��ng)������(w��)���������ĈDʾ��

|

���I������ �������� |

|

�U(ku��)��ķ��� |

|

��ͨ�\(y��n)ݔ����(w��) |

�·�\(y��n)ݔ����(w��)�������F·�\(y��n)ݔ����(w��)����ˮ·�\(y��n)ݔ����(w��),�������\(y��n)ݔ����(w��),���ܵ��\(y��n)ݔ����(w��) |

�F·�\(y��n)ݔ����(w��) |

|

�F(xi��n)������(w��) |

�аl(f��)�ͼ��g(sh��)����(w��)����Ϣ���g(sh��)����(w��),���Ļ���(chu��ng)�����(w��),�������o������(w��)�����΄�(d��ng)�a(ch��n)���U����(w��),���b�C��ԃ����(w��),���V��Ӱҕ����(w��) |

�]���ձ����(w��) �]���������(w��) �����]������(w��) |

�������I�����������D(zhu��n)������ֵ�Ӱ푈Dʾ(��2013���)��

����(һ)��ͨ�\(y��n)ݔ�I(y��)����11%�Ķ���

����1.�·�\(y��n)ݔ����(w��)

������ָͨ�^�·(���ϻ��ߵ���)�\(y��n)��؛������ÿ͵��\(y��n)ݔ�I(y��)��(w��)���(d��ng)��������·�\(y��n)ݔ,���|܇�\(y��n)ݔ,�������\(y��n)ݔ�������·�\(y��n)ݔ��2014��֮ǰ�������F·�\(y��n)ݔ,��

��������܇��˾��ʹ�ñ���˾���г���܇�ij���܇˾�C(j��)��ȡ�Ĺ����M(f��i)��,�����·�\(y��n)ݔ����(w��)������ֵ����

����2.ˮ·�\(y��n)ݔ����(w��)

������ָͨ�^��,���ӡ���,��������Ȼ,���˹�ˮ�����ߺ����\(y��n)��؛������ÿ͵��\(y��n)ݔ�I(y��)��(w��)���(d��ng)��

�����h(yu��n)���\(y��n)ݔ?sh��)ij���,������I(y��)��(w��),������ˮ·�\(y��n)ݔ����(w��)��

����3.�����\(y��n)ݔ����(w��)

������ָͨ�^���к����\(y��n)��؛������ÿ͵��\(y��n)ݔ�I(y��)��(w��)���(d��ng),��

���������\(y��n)ݔ?sh��)ĝ���I(y��)��(w��),�����ں����\(y��n)ݔ����(w��)��

���������P(gu��n)朽ӡ����⡢����������΄�(d��ng)�a(ch��n)���U����(w��),��

����4.�ܵ��\(y��n)ݔ����(w��)

������ָͨ�^�ܵ��O(sh��)ʩݔ�͚��w,��Һ�w�����w���|(zh��)���\(y��n)ݔ�I(y��)��(w��)���(d��ng),��

����(��)���֬F(xi��n)������(w��)�I(y��)����6%��17%�Ķ���

����1.�аl(f��)�ͼ��g(sh��)����(w��)����6%�Ķ���

���������аl(f��)����(w��),�����g(sh��)�D(zhu��n)����(w��)�����g(sh��)��ԃ����(w��),����ͬ��Դ��������(w��),�����̿��쿱̽����(w��)��

��������ʾ�����м��g(sh��)�D(zhu��n)����(w��),����ָ�D(zhu��n)�������߷nj������g(sh��)�����Й�(qu��n)����ʹ�Ù�(qu��n)�ĘI(y��)��(w��)���(d��ng),��

����2.��Ϣ���g(sh��)����(w��)����6%�Ķ���

������ָ����Ӌ(j��)��C(j��)��ͨ�žW(w��ng)�j(lu��)�ȼ��g(sh��)����Ϣ�M(j��n)�����a(ch��n),���ռ�,��̎�����ӹ�,���惦(ch��),���\(y��n)ݔ���z��������,�����ṩ��Ϣ����(w��)�ĘI(y��)��(w��)���(d��ng),������ܛ������(w��)���·�O(sh��)Ӌ(j��)���yԇ����(w��),����Ϣϵ�y(t��ng)����(w��)�͘I(y��)��(w��)���̹�������(w��),��

����3.�Ļ���(chu��ng)�����(w��)����6%�Ķ���

���������O(sh��)Ӌ(j��)����(w��)���̘�(bi��o)��������(qu��n)�D(zhu��n)����(w��),��֪�R�a(ch��n)��(qu��n)����(w��),���V�����(w��)�͕�(hu��)�hչ�[����(w��)��

��������ʾ���̘�(bi��o)��������(qu��n)�D(zhu��n)����(w��),����ָ�D(zhu��n)�̘�(bi��o),�����u(y��)��������(qu��n)�ĘI(y��)��(w��)���(d��ng)��

������ע�����������,���̘�(bi��o),��������(qu��n)��ܛ��,�������·���D�O(sh��)Ӌ(j��)�Ĵ���,����ӛ���b��,���u��,���J(r��n)�C,����ԃ���z������(w��)�����Ļ���(chu��ng)�����(w��)�е�֪�R�a(ch��n)��(qu��n)����(w��);�D(zhu��n)�������߷nj������g(sh��)�����Й�(qu��n)����ʹ�Ù�(qu��n)�ĘI(y��)��(w��)���(d��ng)�����аl(f��)�ͼ��g(sh��)����(w��)�еļ��g(sh��)�D(zhu��n)����(w��),��

����4.�����o������(w��)����6%�Ķ���

�����������շ���(w��),���ۿڴa�^����(w��)��؛�\(y��n)���\(y��n)��վ����(w��),����ƾ�������(w��),��؛���\(y��n)ݔ��������(w��)�������(b��o)�P(gu��n)����(w��),���}��(ch��)����(w��)���bж���\(y��n)����(w��),��

������ע�⡿�ۿ��O(sh��)ʩ��(j��ng)�I����ȡ�ĸۿ��O(sh��)ʩ�����M(f��i)���ա��ۿڴa�^����(w��)��������ֵ����

����5.���΄�(d��ng)�a(ch��n)���U����(w��)����17%�Ķ���

�����������΄�(d��ng)�a(ch��n)���Y���U�����΄�(d��ng)�a(ch��n)��(j��ng)�I�����U,��

��������ʾ���h(yu��n)���\(y��n)ݔ?sh��)Ĺ���I(y��)��(w��),�������\(y��n)ݔ?sh��)ĸ���I(y��)��(w��)���������΄�(d��ng)�a(ch��n)��(j��ng)�I�����U,��

���������P(gu��n)朽ӡ��h(yu��n)���\(y��n)ݔ?sh��)ij���,������I(y��)��(w��)�������\(y��n)ݔ?sh��)ĝ���I(y��)��(w��),�����ڽ�ͨ�\(y��n)ݔ����(w��),��

����6.�b�C��ԃ����(w��)����6%�Ķ���

���������J(r��n)�C����(w��)���b�C����(w��)����ԃ����(w��),��

������ע�⡿�b�C����(w��),��������(hu��)Ӌ(j��)�b�C������(w��)�b�C,�������b�C,��������r(ji��)�b�C���Y�a(ch��n)�u��,���h(hu��n)���u��,�����خa(ch��n)�����u���������D������,���t(y��)���¹��b����,����ԃ����(w��)����ָ�ṩ�Ͳ߄�ؔ(c��i)��(w��),������,�����ɡ���(n��i)������,���I(y��)��(w��)�\(y��n)�������̹�������Ϣ���߽��h�ĘI(y��)��(w��)���(d��ng)��

��������ӛ�~���ա���ԃ����(w��)��������ֵ��,��

����7.�V��Ӱҕ����(w��)����6%�Ķ���

���������V��Ӱҕ��(ji��)Ŀ(��Ʒ)����������(w��),���l(f��)�з���(w��)�Ͳ�ӳ(����ӳ)����(w��)��

�������P(gu��n)��(f��)��(x��)�Y�����]��

����2014���������ڶ�����ֵ�����A(ch��)���c(di��n)�R��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014�������I������Ҫ�c(di��n)���գ��ṩ��(y��ng)������(w��)�ĠI����ԇ�c(di��n)�{���˵ķ���c�J(r��n)��

- ��һƪ���£� 2014�������I������Ҫ�c(di��n)���գ��I�����Ķ��ʺ�������

-

2014����Ӌ(j��)�����A(ch��)���c(di��n)�������ь�Ӌ(j��)ؔ(c��i)��(w��)��(b��o)�����ġ�

2014����Ӌ(j��)�����A(ch��)���c(di��n)�����^��Ϣ

2014����Ӌ(j��)�����A(ch��)���c(di��n)���ǘ�(bi��o)��(zh��n)��Ӌ(j��)��(b��o)��

2014����Ӌ(j��)�����A(ch��)���c(di��n)����Ӌ(j��)��(b��o)��Ļ�����(n��i)��

2014����Ӌ(j��)�����A(ch��)���c(di��n)����Ӌ(j��)��Ҋ���γɺ͌�Ӌ(j��)��(b��o)��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖