�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

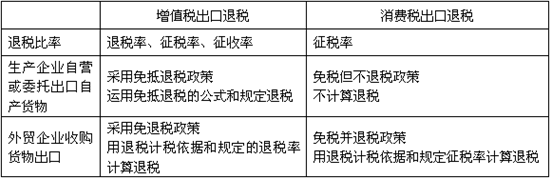

����2014�����������A(ch��)���c(di��n)�����M(f��i)�������˶���Ӌ��

������С����(d��o)�ԡ�2014��ע�ԕ�Ӌ�������r�g��3��31����4��25��,���F(xi��n)�A���M(j��n)��2014ע�����A(ch��)�俼��,���Ǵ��λ��A(ch��)����Ҫ�A�Σ��҂�һ����W(xu��)��(x��)2014�����������A(ch��)���c(di��n)�����M(f��i)�������˶���Ӌ��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)���M(f��i)�������˶���Ӌ��

����

������֪�R�c(di��n)���ڡ���������Ŀ���������M(f��i)�������Ĺ�(ji��)��(y��ng)�{���~��Ӌ��ă�(n��i)��,��

����![]() ��֪�R�c(di��n)�������M(f��i)�������˶���Ӌ��

��֪�R�c(di��n)�������M(f��i)�������˶���Ӌ��

��������ʾ��

����1.����؛������M(f��i)����(y��ng)�˶��~��Ӌ������(j��)����ُ�M(j��n)����؛������M(f��i)�������U����ͺ��P(gu��n)�M(j��n)�����M(f��i)�������U����_��,��

�������ڏăr����Ӌ�����M(f��i)����,����������δ�ڃ�(n��i)�N��(y��ng)�����M(f��i)Ʒ��(y��ng)�{���~�еֿ۵�ُ�M(j��n)����؛����~;���ڏ������~Ӌ�����M(f��i)���ģ���������δ�ڃ�(n��i)�N��(y��ng)�����M(f��i)Ʒ��(y��ng)�{���~�еֿ۵�ُ�M(j��n)����؛�(sh��)��;���ڏ�(f��)��Ӌ�����M(f��i)����,�����ăr���ʺ͏������~��Ӌ������(j��)�քe�_��,��

����2.���M(f��i)���˶���Ӌ��

�������M(f��i)����(y��ng)�˶��~=�ăr����Ӌ�����M(f��i)�����˶�Ӌ������(j��)����������+�������~Ӌ�����M(f��i)�����˶�Ӌ������(j��)�����~����

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014�����������A(ch��)���c(di��n)����������

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖