�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

����2014�����������A���c����������

������С�����ԡ�2014��ע�ԕ�Ӌ�������r�g��3��31����4��25��,���F(xi��n)�A���M��2014ע�����A�俼�ڣ��Ǵ��λ��A����Ҫ�A��,���҂�һ����W��2014�����������A���c����������,��

����![]() ����(n��i)��������

����(n��i)��������

����1.�҇����յ�����ԭ�t

����2.�҇����������������{(di��o)��

����

������֪�R�c���ڡ���������Ŀ��һ���f����Փ������(ji��)��������Ҫ�صă�(n��i)�ݡ�

����![]() ��֪�R�c������������

��֪�R�c������������

����������������

��������������ָ�Й�(qu��n)�C�P����(j��)һ���ij�����ѭһ����ԭ�t,���\��һ���ļ��g,���ƶ�,����������,���a��͏Uֹ���P���շ���,����Ҏ(gu��),��Ҏ(gu��)�µĻ��,��

���,���һ���҇����յ�����ԭ�t

����1���Č��H���l(f��)��ԭ�t

����2����ƽԭ�t

����3�������Q�ߵ�ԭ�t

����4��ԭ�t���c�`������Y(ji��)�ϵ�ԭ�t

����5�����ɵķ�(w��n)����,���B�m(x��)���c�U,����,������Y(ji��)�ϵ�ԭ�t

���,��������҇����������������{(di��o)��

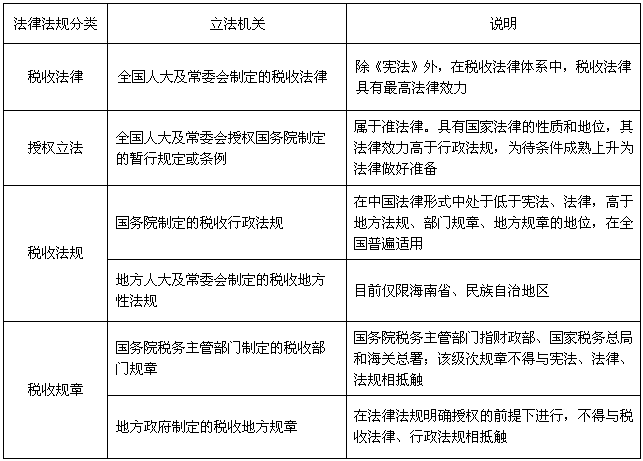

����1�����������C�P

�����҇��ƶ����շ�Ҏ(gu��)�ęC�P��ͬ,���䷨�ɼ���Ҳ��ͬ��

���,���1��ȫ���˴�ί���ƶ��Ķ��շ���,��

���,���2��ȫ���˴�ί���ڙ�(qu��n)����Ժ�ƶ��ĕ���Ҏ(gu��)����l����

���,���3������Ժ�ƶ��Ķ���������Ҏ(gu��)��

���,���4���ط��˴�ί���ƶ��Ķ��յط��Է�Ҏ(gu��)��

������5������Ժ�������ܲ��T�ƶ��Ķ��ղ��TҎ(gu��)��,��

���,���6���ط������ƶ��Ķ��յط�Ҏ(gu��)��,��

�������:���w�w�{������±���

�������:

������1���ڬF(xi��n)�ж�����,���硶��I(y��)���ö�����,�����������ö�����,����܇��������,�����������չ��������Լ�1993��12��ȫ���˴�ί��ͨ�^�ġ��P������Ͷ�Y��I(y��)�������I(y��)�m����ֵ��,�����M�����I�I(y��)���ȶ��Օ��Зl���ěQ�������Ƕ��շ���,��

���,���2���˴�ֹһ���ڙ�(qu��n)����Ժ������

����2����������,����ӆ�͏Uֹ����

�����������������ƶ�,���J�ɡ���,���a��,���Uֹ������������A�Ρ�

؟�ξ���ݱ��

- ��һƪ���£� 2014�����������A���c�������Ę�(g��u)��Ҫ��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖