�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

����2014�����������A���c�����M���Ķ�Ŀ

������С�����ԡ�2014��ע�ԕ�Ӌ�������r�g��3��31����4��25��,���F�A���M��2014ע�����A�俼��,���Ǵ��λ��A����Ҫ�A��,���҂�һ����W��2014�����������A���c�����M���Ķ�Ŀ,��

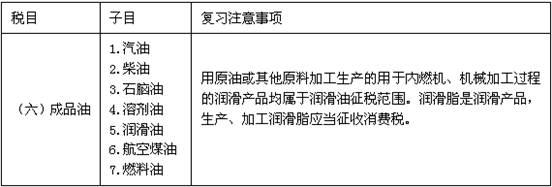

����![]() ������������

������������

����(һ)���M���Ķ�Ŀ

����

������֪�R�c���ڡ���������Ŀ���������M�����ڶ���(ji��)��Ŀ�c���ʵă���,��

����![]() ��֪�R�c�������M���Ķ�Ŀ

��֪�R�c�������M���Ķ�Ŀ

�������M����Ŀ���W���r��ע��Ć��}��

����(һ)��

������Ŀ��1.�ퟟ 2.ѩ�џ� 3.���z

�����ퟟ���a���M�ڭh(hu��n)��(ji��)�����Ï����ӏăr�ďͺ�Ӌ���ķ�ʽ,��

����2009��5��1�����҇��ھퟟ���l(f��)�h(hu��n)��(ji��)������һ���ăr��,���m�ö��ʞ�5%,��

����ѩ�џ��͟��z��(zh��)�б�������,��

����(��)�Ƽ��ƾ�

������Ŀ:1.�� 2.�S�� 3.ơ�� 4.������ 5.�ƾ�

�����������s�ƻ�ʳ�þƾ���ƻ������Ї�ʳ���ֻ��l(w��i)ʳ������̖�Ҿƾ��ȵ���38��(��),�����l(f��)�;ƞ�ƻ�,���ƾ��ȵ���20��(��) �����ƾƣ����������ơ�10%�m�ö����������M��,���������ƾ�,�����ƶ����������M����

����ơ��(220Ԫ/����250Ԫ/��),���S�Ʋ��ö��~����,��

������ơ����ơ�ƶ�Ŀ��

�����{ζ�ϾƲ��������M������������,��

�����ʳ�I(y��),���̘I(y��)���ʘ��I(y��)�e�k��ơ����(ơ�Ʒ�)����ơ�����a�O�����a��ơ��,��������250Ԫ/���Ķ����������M��,��

����(��)���yƷ

���������ݡ�������Ʒ,�������yƷ,���ߙn�o�w��yƷ��

�����������_,����,��Ӱҕ�݆T���y�õ��ϊy�͡�ж�y��,���Ͳ�,��

����(��)�F������錚��ʯ

�������y�����,���y��,���K���@ʯ,���@ʯ�Ʒ������Ʒ�����ۭh(hu��n)��(ji��)�{��,������5%;�����c������y��,���K��,���@�o�P���F������錚��ʯ�����a(���S)���M��,��ί�мӹ��h(hu��n)��(ji��)�{��,�����ʞ�10%��

����(��)�������

���������w�����õİl(f��)�,������ˎ����,��

����(��)��܇݆̥

��������܇��Ħ��܇݆̥;��܇�c�r�������C,���ո�C��ͨ��݆̥;�����r�������C,���ո�C���ַ������C����݆̥�����羀݆̥�������M��,��

����(��)С��܇

������Ŀ:1.����܇ 2.���p�����ÿ�܇

������9���ȳ���܇,��10-23�����p�����ÿ�܇(���~���d�ͅ^(q��)�gֵ�����˔��_��)��

����늄���܇�Լ�ɳ��܇,��ѩ��܇,������܇���ߠ���܇�Ⱦ������ڱ���Ŀ��������,���������M��,��

����(��)Ħ��܇

����(ʮ)�ߠ��������

���������ߠ����ߠ�����U,���ߠ������(��),���ߠ�����U�ėU�^���U�����հ�,��

����(ʮһ)�ߙn�ֱ�

��������������ֵ���ۃrÿֻ��10000Ԫ(��)���ϵ��ֱ�,��

����(ʮ��)��ͧ

��������Ŀֻ�漰�C��ͧ��

����(ʮ��)ľ��һ���Կ���

����(ʮ��)��ľ�ذ�

���������Ҏ(gu��)��Č�ľ�ذ�,����ľָ�ӵذ�,����ľ�ͺϵذ弰�����b��ڡ�����Ăȶ�����,���۵Č�ľ�b�,���Լ�δ��Ϳ��ذ�,��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014�����������A���c�����M������������

- ��һƪ���£� 2014�����������A���c�����M���Ķ���

�W����12010202000755̖

�W����12010202000755̖