�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

����2014�����������A���c�����M���Ķ���

������С�����ԡ�2014��ע�ԕ�Ӌ�������r�g��3��31����4��25��,���F�A���M��2014ע�����A�俼�ڣ��Ǵ��λ��A����Ҫ�A�Σ��҂�һ����W��2014�����������A���c�����M���Ķ���,��

����![]() ������������

������������

����(һ) ���M�����ʵĻ�����ʽ

����(��)������߶���������������r

����(��)�ퟟ���m�ö���

����(��)�Ƶ��m�ö���

����(��)�F������錚��ʯ���m�ö���

����

������֪�R�c���ڡ���������Ŀ���������M�����ڶ���(ji��)��Ŀ�c���ʵă��ݡ�

����![]() ��֪�R�c�������M���Ķ���

��֪�R�c�������M���Ķ���

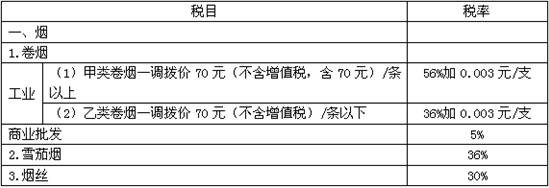

�������M�����ñ������ʺͶ��~���ʃɷN��������ʽ,��������������߶��ʞ�56%,����Ͷ��ʞ�1%;���~������ߞ�ÿ������λ250Ԫ��

����(һ) ���M�����ʵĻ�����ʽ

����(��)������߶���������������r

�������w�{���ЃɷN��r���M�����ʏĸߣ�һ�Ǽ{���˼�I��ͬ���ʵđ����U�{���M�������MƷδ�քe�����N���~,���N�۔�����;���nj���ͬ���ʵđ������MƷ�M�ɳ������MƷ�N�۵�,��

����(��)�ퟟ���m�ö���

����1.2009��5��1���Ժ�ľퟟ��Ŀ���ʠ�r��

����(��)�Ƶ��m�ö���

��������Ҫע��ɷ��憖�}��

������һ�� ��ͬ�r���ñ������ʺͶ��~����,���Ƶı������ʞ�20%,�����Ƕ��~����Ҫ���չ�����c��Ȳ�ͬӋ���˜ʵēQ��,��

�����ڶ�,��ơ�Ʒ֞������ơ�Ʒ�˜���P100(����)����ÿ�����S�r(�����b�P���b��Ѻ��)3000Ԫ(��3000Ԫ,��������ֵ��)�����Ǽ��ơ��,��

�������e��ʾ��(1)��ơ����ơ�ƶ�Ŀ;(2)�ʳ�I(y��)���ʘ��I(y��)����ơ���U�{���M��(���ռ��ơ�ƶ���Ӌ��)�͠I�I(y��)��;(3)ע��ơ��(220Ԫ/����250Ԫ/��),���S�ƵĶ���;(4)�{ζ�ϾƲ��������M������������,��

����(��)�F������錚��ʯ���m�ö���

�����P�ڽ��y�������

�����О�����(�������ʵķ������u�o������);

������������(�����鷶����Ć�λ���ϼӹ�,�����¸��ơ����f�Q��;����������ϴ,��僽����);

����ӛס�ɂ�����(5%����,��6%������)��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014�����������A���c�����M���Ķ�Ŀ

- ��һƪ���£� 2014�����������A���c�����M���ărӋ��

�W����12010202000755̖

�W����12010202000755̖