�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ���� >> ����

����2013ע��(hu��)�C���A�ο�ԇ����(f��)��(x��)��������ƪ

������һ���� ��ֵ����

�������Ĺ�(ji��) һ��{���ˑ�(y��ng)�{���~��Ӌ(j��)��

��������؛���ˣ��⣩����

����(һ)����؛����(��)����������

|

������ʽ |

�m��(du��)�� |

|

�����ⶐ���˶� |

����ǰ���h(hu��n)��(ji��)��(sh��)�H�U�{�^��ֵ���������M(f��i)���� |

|

�����ⶐ���˶� |

�ڳ���ǰ�ĭh(hu��n)��(ji��)�������ⶐ |

|

���ڲ��ⶐҲ���˶� |

��(gu��)�����ƻ��ֹ���ڵ�ijЩ؛�� |

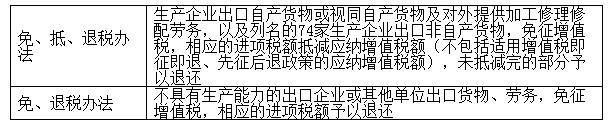

����(��)����؛����(��)�����m�÷���

|

������I(y��)����؛�� |

1.������I(y��)��(du��)��Ԯ��,����(du��)��а�������Ͷ�Y�ij���؛��,�� 2.������I(y��)��(j��ng)���P(gu��n)��(b��o)�P(gu��n)�M(j��n)���(gu��)������(zh��n)�ij��ڼӹ��^(q��),�����������@�^(q��),�������ۅ^(q��)���C�ϱ����^(q��),����Ŀ羳���I(y��)�^(q��)������^(q��)���N�۽o����^(q��)���(n��i)��λ�����λ��(g��)�˵�؛��,�� 3.�ⶐƷ��(j��ng)�I(y��ng)��I(y��)�N�۵�؛� 4.������I(y��)��������λ�N�۽o���ڇ�(gu��)�H���ڽM�������(gu��)�����J���(gu��)�H�И�(bi��o)���O(sh��)�(xi��ng)Ŀ���И�(bi��o)�C(j��)늮a(ch��n)Ʒ,�� 5.���a(ch��n)��I(y��)����ʯ����Ȼ���_����I(y��)�N�۵��Ԯa(ch��n)�ĺ��̽Y(ji��)��(g��u)��,�� 6.������I(y��)��������λ�N�۽o��(gu��)�H�\(y��n)ݔ��I(y��)���ڇ�(gu��)�H�\(y��n)ݔ�����ϵ�؛� 7.������I(y��)��������λ�N�۽o����^(q��)���(n��i)���a(ch��n)��I(y��)���a(ch��n)�����Ҳ����P(gu��n)��(b��o)�P(gu��n)��ݔ������^(q��)���ˮ������������,�����,��ȼ?x��)�?SPAN lang=EN-US> 8.���Y���U����������I(y��)���ܳ����˶������ߡ� |

|

ҕͬ�Ԯa(ch��n)����؛��ķ��� |

1.��δ�l(f��)���_ȡ�����˶�,��̓�_�����̓�_�l(f��)Ʊ������ȡ��̓�_��ֵ�����ðl(f��)Ʊ���⣩����ͬ�r(sh��)�M�㣺 ��1����ȡ����ֵ��һ��{�����Y��,�� ��2���ѳ��m(x��)��(j��ng)�I(y��ng)2�꼰2�����ϣ� ��3���{�����õȼ�(j��)A��(j��),�� ��4����һ����N���~5�|Ԫ����,�� ��5����ُ(g��u)���ڵ�؛���c����I(y��)�Ԯa(ch��n)؛��ͬ��ͻ�������P(gu��n)�ԡ� 2.��δ�l(f��)���_ȡ�����˶�,��̓�_�����̓�_�l(f��)Ʊ������ȡ��̓�_��ֵ�����ðl(f��)Ʊ���⣩,�����Dz���ͬ�r(sh��)�M�������l�������a(ch��n)��I(y��)�����ڵ���ُ(g��u)؛��������Зl��֮һ��,����ҕͬ�Ԯa(ch��n)؛�����(b��o)�m����ֵ���ˣ��⣩������,�����w�飺 ��1��ͬ�r(sh��)�������Зl������ُ(g��u)؛����c����I(y��)���a(ch��n)��؛�����Q��������ͬ,����ʹ�ñ���I(y��)ע��(c��)�̘�(bi��o)�����λ��(g��)���ṩ�o����I(y��)ʹ�õ��̘�(bi��o),���۳��ڽo�M(j��n)�ڱ���I(y��)�Ԯa(ch��n)؛��ľ����λ��(g��)�ˡ� ��2���c����I(y��)�����a(ch��n)��؛��������׳���,���ҳ��ڽo�M(j��n)�ڱ���I(y��)�Ԯa(ch��n)؛��ľ����λ��(g��)�˵���ُ(g��u)؛��,���������Зl��֮һ�ģ������ھS�ޱ���I(y��)���ڵ��Ԯa(ch��n)؛��Ĺ��ߡ��㲿��,�����,���ڲ���(j��ng)�^����I(y��)�ӹ���M�b�����ں���ֱ���c����I(y��)�Ԯa(ch��n)؛��M�ϳɳ����O(sh��)���؛��,�� ��3����(j��ng)���F(tu��n)��˾�������ڵصĵؼ�(j��)���χ�(gu��)�Ҷ���(w��)���J(r��n)���ļ��F(tu��n)��˾,����عɵ����a(ch��n)��I(y��)֮�g��ُ(g��u)���Ԯa(ch��n)؛���Լ����F(tu��n)��˾�c����Ƶ����a(ch��n)��I(y��)֮�g��ُ(g��u)���Ԯa(ch��n)؛��,�� ��4��ͬ�r(sh��)�������Зl����ί�мӹ�؛����c����I(y��)���a(ch��n)��؛�����Q��������ͬ,���������ñ���I(y��)���a(ch��n)��؛����ί����ӹ�؛��ڳ��ڽo�M(j��n)�ڱ���I(y��)�Ԯa(ch��n)؛��ľ����λ��(g��)��,����ί�з��c���з���횺�ӆί�мӹ��f(xi��)�h,������Ҫԭ���ϱ����ί�з��ṩ�����з����|���Y��,��ֻ��ȡ�ӹ��M(f��i),���_�ӹ��M(f��i)����ֵ�����ðl(f��)Ʊ�� ��5�����ڱ���I(y��)�И�(bi��o)�(xi��ng)Ŀ�µęC(j��)늮a(ch��n)Ʒ,�� ��6�����ڌ�(du��)��а������(xi��ng)Ŀ�µ�؛��,�� ��7�����ھ���Ͷ�Y��؛� ��8�����ڌ�(du��)��Ԯ����؛��,�� ��9�����a(ch��n)�Ԯa(ch��n)؛�����ُ(g��u)�O(sh��)���ԭ���ϣ��r(n��ng)�a(ch��n)Ʒ���⣩,�� |

|

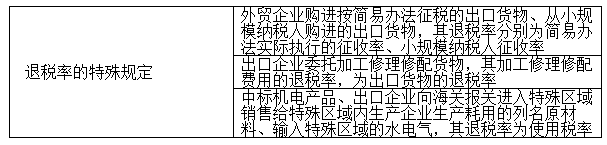

������I(y��)��(du��)���ṩ�ӹ�����������ڄ�(w��) |

��(du��)�M(j��n)����(f��)����؛������(gu��)�H�\(y��n)ݔ?sh��)��\(y��n)ݔ�����M(j��n)�еļӹ�,����������,�� |

����(��)��ֵ����(��)���k��

����(��)����؛�(y��ng)�˶��~��Ӌ(j��)��

��������˶�Ӌ(j��)�㌍(sh��)�H���漰�⡢��,����,�����Ă�(g��)���E��

��������˶��漰���M��ʽ��

|

��һ�M�ǾC�Ͽ��]��(n��i),�����N���ض�Ӌ(j��)�㑪(y��ng)�{���~�Ĺ�ʽ����,���ޡ��ֵĭh(hu��n)��(ji��)��,�� |

��(d��ng)�ڑ�(y��ng)�{���~=��(d��ng)���N�(xi��ng)��-����(d��ng)���M(j��n)�(xi��ng)��-��(d��ng)�ڲ��������͵ֿ۶��~��-�������ֶ��~ ��(d��ng)�ڲ��������͵ֿ۶��~=����(d��ng)�ڳ���؛��r(ji��)ֵ-��(d��ng)���ⶐُ(g��u)�M(j��n)ԭ���σr(ji��)ֵ����������؛��������-����؛���˶��ʣ� |

|

�ڶ��M��Ӌ(j��)�����N���������˶����~������ޣ��Ĺ�ʽ��Ӌ(j��)�����~�ĭh(hu��n)��(ji��)��,�� |

����˶��~=����(d��ng)�ڳ���؛��r(ji��)ֵ-��(d��ng)���ⶐُ(g��u)�M(j��n)ԭ���σr(ji��)ֵ��������؛���˶��� |

|

�����M�nj�һ�����ɽM��ʽӋ(j��)��Y(ji��)���M(j��n)�бȴ�С��(du��)�ȴ_����(y��ng)�˶��~����ֶ��~�����_���c��ֵĽ��~�ĭh(hu��n)��(ji��)�� |

�� �箔(d��ng)����ĩ���ֶ��~�ܮ�(d��ng)������˶��~,�t�� ��(d��ng)�ڑ�(y��ng)�˶��~=��(d��ng)����ĩ���ֶ��~ ��(d��ng)����ֶ��~=��(d��ng)������˶��~-��(d��ng)�ڑ�(y��ng)�˶��~ �� �箔(d��ng)����ĩ���ֶ��~>��(d��ng)������˶��~,�t�� ��(d��ng)�ڑ�(y��ng)�˶��~=��(d��ng)������˶��~ ��(d��ng)����ֶ��~=0 |

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2013�����������l���c(di��n)������ռ�ö�������������

- ��һƪ���£� 2013�����������l���c(di��n)������ռ�ö�����(y��ng)�{���~��Ӌ(j��)��

-

2013ע��(hu��)�C���A�ο���(f��)��(x��)���M(j��n)��؛������

2013ע��(hu��)�C���A�ο���(f��)��(x��)�����⽛(j��ng)�I(y��ng)�О�ͮa(ch��n)Ʒ�ġ�

2013ע��(hu��)�C���A�ο���(f��)��(x��)��һ��{���ˑ�(y��ng)�{���~�ġ�

2013ע��(hu��)�C���A�ο���(f��)��(x��)����ֵ�������c������

2013ע��(hu��)�C���A�ο���(f��)��(x��)��һ��{���˺�СҎ(gu��)ģ�{��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)