¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

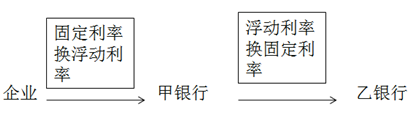

╩ął÷’LļU╗“ą┼ė├’LļU┐╔ĄųõNĄ─Į╚┌┘Y«a(ch©Żn)║═Į╚┌žōé∙Ą─╣½į╩ārųĄėŗ┴┐

2015ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║╩ął÷’LļU╗“ą┼ė├’LļU┐╔ĄųõNĄ─Į╚┌┘Y«a(ch©Żn)║═Į╚┌žōé∙Ą─╣½į╩ārųĄėŗ┴┐

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄAéõ┐╝Ų┌,Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌,Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║╩ął÷’LļU╗“ą┼ė├’LļU┐╔ĄųõNĄ─Į╚┌┘Y«a(ch©Żn)║═Į╚┌žōé∙Ą─╣½į╩ārųĄėŗ┴┐,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)╩ął÷’LļU╗“ą┼ė├’LļU┐╔ĄųõNĄ─Į╚┌┘Y«a(ch©Żn)║═Į╚┌žōé∙Ą─╣½į╩ārųĄėŗ┴┐

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČĢ■ėŗĪĘ┐Ų─┐Ą┌Č■╩«░╦š┬╣½į╩ārųĄėŗ┴┐Ą┌Č■╣Ø(ji©”)╣½į╩ārųĄėŗ┴┐Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║╩ął÷’LļU╗“ą┼ė├’LļU┐╔ĄųõNĄ─Į╚┌┘Y«a(ch©Żn)║═Į╚┌žōé∙Ą─╣½į╩ārųĄėŗ┴┐

ĪŠų¬ūR³cĪ┐Ż║╩ął÷’LļU╗“ą┼ė├’LļU┐╔ĄųõNĄ─Į╚┌┘Y«a(ch©Żn)║═Į╚┌žōé∙Ą─╣½į╩ārųĄėŗ┴┐

ĪĪĪĪŲ¾śI(y©©)ęį╣½į╩ārųĄėŗ┴┐╩ął÷’LļU╗“ą┼ė├’LļU┐╔ĄųõNĄ─Į╚┌┘Y«a(ch©Żn)║═Į╚┌žōé∙,Ż¼æ¬«ö╗∙ė┌╩ął÷ģó┼cš▀į┌ėŗ┴┐╚šėąą“Į╗ęūųą│÷╩█ā¶ČÓŅ^(╝┤┘Y«a(ch©Żn))╗“▐D(zhu©Żn)ęŲā¶┐šŅ^(╝┤žōé∙)Ą─ārĖ±,ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║žōé∙║═Ų¾śI(y©©)ūį╔ĒÖÓ(qu©ón)ęµ╣żŠ▀Ą─╣½į╩ārųĄėŗ┴┐

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■ėŗĪĘĄ┌Č■╩«░╦š┬╣½į╩ārųĄėŗ┴┐╗∙ĄA┐╝³cģR┐é

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢