�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ�����A(ch��)���c(di��n)��Ͷ�Y�Է��خa(ch��n)���m(x��)Ӌ��ģʽ��׃��

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע�����A(ch��)�俼��,����ȫ���������c(di��n)�Č��F�r�ڣ��҂�һ����W(xu��)��(x��)2015����Ӌ�����A(ch��)���c(di��n)��Ͷ�Y�Է��خa(ch��n)���m(x��)Ӌ��ģʽ��׃��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)Ͷ�Y�Է��خa(ch��n)���m(x��)Ӌ��ģʽ��׃��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c(di��n)���ڡ���Ӌ����Ŀ������Ͷ�Y�Է��خa(ch��n)������(ji��)Ͷ�Y�Է��خa(ch��n)�ĺ��m(x��)Ӌ���ă�(n��i)��,��

����![]() ��֪�R�c(di��n)����Ͷ�Y�Է��خa(ch��n)���m(x��)Ӌ��ģʽ��׃��

��֪�R�c(di��n)����Ͷ�Y�Է��خa(ch��n)���m(x��)Ӌ��ģʽ��׃��

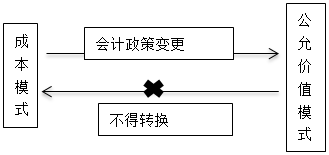

������I(y��)��Ͷ�Y�Է��خa(ch��n)��Ӌ��ģʽһ��(j��ng)�_��,�������S��׃�����Գɱ�ģʽ�D(zhu��n)�鹫�ʃrֵģʽ��,����(y��ng)��(d��ng)�����Ӌ����׃��̎��,����Ӌ��ģʽ׃���r���ʃrֵ�c�~��rֵ�IJ��~���{(di��o)���ڳ���������,��

�����Ѳ��ù��ʃrֵģʽӋ����Ͷ�Y�Է��خa(ch��n),�����ÏĹ��ʃrֵģʽ�D(zhu��n)��ɱ�ģʽ��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����Ӌ�����A(ch��)���c(di��n)�����ù��ʃrֵģʽ�M(j��n)�к��m(x��)Ӌ����Ͷ�Y�Է��خa(ch��n)

- ��һƪ���£� �]����

-

2015����Ӌ�����A(ch��)���c(di��n)�����ù��ʃrֵģʽ�M(j��n)�к�

2015����Ӌ�����A(ch��)���c(di��n)�����óɱ�ģʽ�M(j��n)�к��m(x��)Ӌ��

2015����Ӌ�����A(ch��)���c(di��n)���cͶ�Y�Է��خa(ch��n)���P(gu��n)�ĺ�

2015����Ӌ�����A(ch��)���c(di��n)��Ͷ�Y�Է��خa(ch��n)�Ĵ_�J(r��n)�ͳ���

2015����Ӌ�����A(ch��)���c(di��n)��Ͷ�Y�Է��خa(ch��n)�ķ���

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖