�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��(hu��)Ӌ(j��) >> ����

2014����(hu��)Ӌ(j��)�����l���c(di��n)��SWOT�����đ�(y��ng)��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014����(hu��)Ӌ(j��)�����l���c(di��n)��SWOT�����đ�(y��ng)���������c(di��n)���ڡ���˾��(zh��n)���c�L(f��ng)�U(xi��n)�������ڶ���(zh��n)�Է���������(ji��)SWOT�����ă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l��������

������(f��)��(x��)�c(di��n)�ܣ������c(di��n)�DZ������c(di��n)֮һ,������ؿ�����Ҫ�����쾚����,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

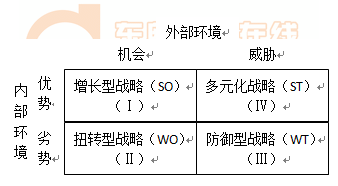

����1.SWOT�����đ�(y��ng)��

����![]() �����l���c(di��n)����SWOT�����đ�(y��ng)��

�����l���c(di��n)����SWOT�����đ�(y��ng)��

����SWOT��������(j��)��I(y��)��Ŀ��(bi��o)�г���(du��)��I(y��)���a(ch��n)��(j��ng)�I(y��ng)���(d��ng)���l(f��)չ�����ش�Ӱ푵ă�(n��i)�����ⲿ����,�����Ҹ���(j��)���_���Ę�(bi��o)��(zh��n)��(du��)�@Щ�����M(j��n)���u(p��ng)�r(ji��)�������ж�����I(y��)�ă�(y��u)��(sh��)�c�ӄ�(sh��),���C(j��)��(hu��)�����{,��

����1.��(y��u)��(sh��)�����C(j��)��(hu��)(SO)�����L(zh��ng)�͑�(zh��n)����һ�N�l(f��)չ��I(y��)��(n��i)��?j��)?y��u)��(sh��)�c�����ⲿ�C(j��)��(hu��)�đ�(zh��n)��,����һ�N����đ�(zh��n)��ģʽ,����(d��ng)��I(y��)�����ض�����ă�(y��u)��(sh��)�����ⲿ�h(hu��n)���֞�l(f��)�]�@�N��(y��u)��(sh��)�ṩ�����C(j��)��(hu��)�r(sh��),�����Բ�ȡԓ��(zh��n)��,���������õĮa(ch��n)Ʒ�Ј�(ch��ng)ǰ��������(y��ng)��Ҏ(gu��)ģ�U(ku��)���(j��ng)��(zh��ng)��(du��)����ؔ(c��i)��(w��)Σ�C(j��)���ⲿ�l��,�������I(y��)�Ј�(ch��ng)���~��ߵȃ�(n��i)�ڃ�(y��u)��(sh��)�ɳɞ���I(y��)��ُ(g��u)��(j��ng)��(zh��ng)��(du��)��,���U(ku��)�����a(ch��n)Ҏ(gu��)ģ�������l����

����2.�ӄ�(sh��)�����C(j��)��(hu��)(WO),��Ť�D(zhu��n)�͑�(zh��n)���������ⲿ�C(j��)��(hu��)�폛�a(b��)��(n��i)���ӄ�(sh��),��ʹ��I(y��)���ӄ�(sh��)���@ȡ��(y��u)��(sh��)�đ�(zh��n)�ԡ������ⲿ�C(j��)��(hu��),����������I(y��)����һЩ��(n��i)���ӄ�(sh��)�����K�����ÙC(j��)��(hu��),���ɲ�ȡ��ʩ�ȿ˷��@Щ�ӄ�(sh��)��

����3.�ӄ�(sh��)�������{(WT),�������͑�(zh��n)����һ�Nּ�ڜp�ك�(n��i)���ӄ�(sh��),���ر��ⲿ�h(hu��n)�����{�ķ����ԑ�(zh��n)�ԡ���(d��ng)��I(y��)���ڃ�(n��i)�n��r(sh��),���������R����Σ�C(j��),���M(j��n)�ИI(y��)��(w��)�{(di��o)��,���O(sh��)�����_���{�������ӄ�(sh��)��

����4.��(y��u)��(sh��)�������{(ST),����Ԫ����(zh��n)����ָ��I(y��)�������탞(y��u)��(sh��),���رܻ�p�p�ⲿ���{����ɵ�Ӱ푡��縂(j��ng)��(zh��ng)��(du��)�������¼��g(sh��)����Ƚ��ͳɱ�,���o��I(y��)�ܴ�ɱ�����;ͬ�r(sh��)���Ϲ���(y��ng)�o��,����r(ji��)������ϝq;���M(f��i)��Ҫ��������߮a(ch��n)Ʒ�|(zh��)��;��I(y��)߀Ҫ֧�����~�h(hu��n)���ɱ��ȵȣ�������I(y��)���г���ĬF(xi��n)��,���쾚�ļ��g(sh��)���˺��^��(qi��ng)�Įa(ch��n)Ʒ�_�l(f��)����,����������@Щ��(y��u)��(sh��)�_�l(f��)�¹�ˇ����(ji��n)�����a(ch��n)��ˇ�^��,�����ԭ����������,���Ķ����Ͳ������ĺ����a(ch��n)�ɱ�������,���_�l(f��)�¼��g(sh��)�a(ch��n)ƷҲ����I(y��)���x��đ�(zh��n)��,���¼��g(sh��)���²��Ϻ��¹�ˇ���_�l(f��)�c��(y��ng)������ߝ����ijɱ����ʹ�ʩ,��ͬ�r(sh��)������߮a(ch��n)Ʒ�|(zh��)��,���Ķ��ر��ⲿ���{Ӱ푡�

���������P(gu��n)朽ӡ���ʿ�D��ꇼ�SWOT�����đ�(y��ng)�Ì�(sh��)��

����1.��ʿ�D��ꇷ���

������ʿ�D��ꇿɰѕ�(hu��)Ӌ(j��)����(w��)����(j��ng)�I(y��ng)��ȫ���I(y��)��(w��)�M������һ��(g��)���w,��������(hu��)Ӌ(j��)����(w��)�����P(gu��n)��(j��ng)�I(y��ng)�I(y��)��(w��)֮�g�F(xi��n)��������ƽ�↖�},���ж���(d��ng)ǰ���R����Ҫ��(zh��n)�Ե�λ��δ���ڸ�(j��ng)��(zh��ng)�еĵ�λ��

��������(j��)���P(gu��n)�I(y��)��(w��)���Ј�(ch��ng)���L(zh��ng)�ʺ͕�(hu��)Ӌ(j��)����(w��)������(du��)�Ј�(ch��ng)ռ���ʘ�(bi��o)��(zh��n),����ʿ�D��ꇿ��ѕ�(hu��)Ӌ(j��)����(w��)��ȫ���Ľ�(j��ng)�I(y��ng)�I(y��)��(w��)��λ���Ă�(g��)�^(q��)����,��

����(1)�����L(zh��ng)����(j��ng)��(zh��ng)��λ�ġ����}���I(y��)��(w��)

�����@I(y��)��(w��)��ͨ��̎�����ĬF(xi��n)��������B(t��i),��һ����,�������ИI(y��)���Ј�(ch��ng)���L(zh��ng)�ʸ�,����(hu��)Ӌ(j��)����(w��)����Ҫ������Ͷ�Y֧���佛(j��ng)�I(y��ng)���(d��ng);��һ����,��������(du��)�Ј�(ch��ng)ռ���ʵͣ���(j��ng)��(zh��ng)��λ��,���܉����ɵ��Y���С,��

����(2)�����L(zh��ng)����(qi��ng)��(j��ng)��(zh��ng)��λ�ġ����ǡ��I(y��)��(w��)

�����@I(y��)��(w��)����Ѹ�����L(zh��ng)���Ј�(ch��ng)�����кܸߵ�����(du��)�Ј�(ch��ng)ռ����,���ڕ�(hu��)Ӌ(j��)����(w��)��ȫ���I(y��)��(w��)��,�������ǡ��I(y��)��(w��)�����L(zh��ng)�ͫ@���������O�õ��L(zh��ng)�ڙC(j��)��(hu��)����������Ҫ������Ͷ�Y,�����˱��o(h��)��U(ku��)չ�����ǡ��I(y��)��(w��)�����L(zh��ng)���Ј�(ch��ng)��ռ����(d��o)��λ,����(hu��)Ӌ(j��)����(w��)����(y��ng)�ڶ��ڃ�(n��i)��(y��u)�ȹ��o��������Ҫ���YԴ,��֧�������^�m(x��)�l(f��)չ������,��������ԃ�I(y��)��(w��),��

����(3)�����L(zh��ng)����(qi��ng)��(j��ng)��(zh��ng)��λ�ġ��F(xi��n)��ţ���I(y��)��(w��)

�����@I(y��)��(w��)̎�ڳ���ĵ������L(zh��ng)���Ј�(ch��ng)֮��,���Ј�(ch��ng)��λ����,��ӯ���ʸߣ���������ҪͶ�Y,�������ܞ��(hu��)Ӌ(j��)����(w��)���ṩ�����Y��,������֧�������I(y��)��(w��)�İl(f��)չ������,�����y(t��ng)�Č�Ӌ(j��)����(w��),�����҇�(gu��)����Ӌ(j��)����(w��)������ռ�����(sh��)��(w��)���������80%��90%,���Ǖ�(hu��)Ӌ(j��)����(w��)������Ҫ�Y����Դ,��

����(4)�����L(zh��ng)������(j��ng)��(zh��ng)��λ�ġ��ݹ����I(y��)��(w��)

�����@I(y��)��(w��)̎��͵��Ј�(ch��ng)��(d��ng)�У���(j��ng)��(zh��ng)����,���ɫ@����(r��n)�ܵ�,�����ܳɞ��(hu��)Ӌ(j��)����(w��)������ā�Դ������@�(j��ng)�I(y��ng)�I(y��)��(w��)߀�����ҾS��,���t��(y��ng)�sС��(j��ng)�I(y��ng)����,���ӏ�(qi��ng)��(n��i)������;����@I(y��)��(w��)�ѽ�(j��ng)�ص�ʧ������(hu��)Ӌ(j��)����(w��)����(y��ng)�����ȡ��ʩ,������I(y��)��(w��)���˳���(j��ng)�I(y��ng),��

����һ����f����(hu��)Ӌ(j��)����(w��)�����^����ĘI(y��)��(w��)�M���Ǔ����^��ġ����ǡ��͡��F(xi��n)���,����I(y��)��(w��),���ٔ�(sh��)�ġ����}���I(y��)��(w��)�͘O�ٔ�(sh��)�ġ��ݹ����I(y��)��(w��)��

����2.SWOT����

������(hu��)Ӌ(j��)����(w��)����(n��i)���ă�(y��u)��(sh��)���ӄ�(sh��)������(du��)�ڸ�(j��ng)��(zh��ng)��(du��)�ֶ��Ե�,��һ����F(xi��n)���(hu��)Ӌ(j��)����(w��)�����Y��,�����g(sh��)���T�����|(zh��),������(w��),���Ј�(ch��ng)���������ܵȷ���,��(�Д���(hu��)Ӌ(j��)����(w��)����(n��i)���ă�(y��u)��(sh��)���ӄ�(sh��)һ���Ѓ��(xi��ng)��(bi��o)��(zh��n)��һ�dž��(xi��ng)�ă�(y��u)��(sh��)���ӄ�(sh��);���ǾC�ϵă�(y��u)��(sh��)���ӄ�(sh��))

������(hu��)Ӌ(j��)����(w��)���ⲿ�ęC(j��)��(hu��)��ָ�h(hu��n)���Ќ�(du��)��(hu��)Ӌ(j��)����(w��)������������,��

������(hu��)Ӌ(j��)����(w��)���ⲿ�����{��ָ�h(hu��n)���Ќ�(du��)��(w��)�����������ء�

����![]() �����P(gu��n)��(f��)��(x��)�Y�ϡ���

�����P(gu��n)��(f��)��(x��)�Y�ϡ���

����2014����˾��(zh��n)�ԡ��ڶ���(zh��n)�Է������A(ch��)���c(di��n)�R��

����2014����˾��(zh��n)�ԡ��ڶ���(zh��n)�Է����A�Μy(c��)ԇ�}�R��

����2014����˾��(zh��n)�ԡ��ڶ���(zh��n)�Է������ɾ��x�R��

����2014ע��(hu��)����˾��(zh��n)�ԡ��ڶ���(zh��n)�Է���˼�S��(d��o)�D

����ע��(hu��)�l�����P(gu��n)���]��

����2014����˾��(zh��n)�ԡ��ڶ���(zh��n)�Է������l���c(di��n)�w�{

����2014ע��(c��)��(hu��)Ӌ(j��)���_�̱ؿ������Ƹ��l���c(di��n)�w�{

�����|�W��(d��)�ҾޫI(xi��n)��2014ע��(hu��)�俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����˾��(zh��n)�ԡ����l���c(di��n)����I(y��)�YԴ�c��������

- ��һƪ���£� 2014����˾��(zh��n)�ԡ����l���c(di��n)�����w��(zh��n)�Ե���Ҫ���

-

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����R�ˣ�˹�Ơ���

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀ�����L(f��ng)�U(xi��n)�ġ�

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀϵ�y(t��ng)�L(f��ng)�U(xi��n)�ġ�

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����ö������f��(du��)��

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����õĹə�(qu��n)�Ѓr(ji��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)