戰(zhàn)略管理中的權(quán)力與利益相關(guān)者_25年注冊會計師《戰(zhàn)略》學(xué)習(xí)要點

3科

日均>3h

注冊會計師戰(zhàn)略科目雖然涉及的知識點較多,但并非難以掌握,。其內(nèi)容貼近生活實際,,很多案例和分析都與企業(yè)的日常運營緊密相關(guān),??忌趯W(xué)習(xí)過程中,可以結(jié)合自己的工作或生活經(jīng)驗,,加深對知識點的理解和記憶,。以下是注冊會計師《戰(zhàn)略》學(xué)習(xí)要點——戰(zhàn)略管理中的權(quán)力與利益相關(guān)者相關(guān)內(nèi)容的講解,一起來學(xué)習(xí)吧,!

![]() 《戰(zhàn)略》各章學(xué)習(xí)要點匯總> | 備考資料注冊免費領(lǐng)取>

《戰(zhàn)略》各章學(xué)習(xí)要點匯總> | 備考資料注冊免費領(lǐng)取>

略管理中的權(quán)力與利益相關(guān)者_25年注冊會計師《戰(zhàn)略》學(xué)習(xí)要點")

【所屬章節(jié)】

第一章:戰(zhàn)略與戰(zhàn)略管理概述

第二節(jié):公司戰(zhàn)略管理

【知 識 點】

戰(zhàn)略管理中的權(quán)力與利益相關(guān)者

利益相關(guān)者是指那些對企業(yè)有影響或受到企業(yè)行為影響的任何團體和個人。公司的使命和目標(biāo)是主要利益相關(guān)者的利益和權(quán)力均衡的結(jié)果,。因此,,權(quán)力與利益相關(guān)者分析是公司戰(zhàn)略分析的重要部分。公司戰(zhàn)略的制定和實施與各利益相關(guān)者的利益和權(quán)力的均衡密不可分,。利益相關(guān)者理論認為,,企業(yè)各類利益相關(guān)者的利益期望、利益沖突,、利益平衡以及相對權(quán)力是問題的關(guān)鍵,。

一、企業(yè)主要的利益相關(guān)者

類別 | 主要利益期望 | |

內(nèi)部利益 相關(guān)者 | 股東與機構(gòu)投資者 | 資本收益—股息,、紅利 |

經(jīng)理階層 | 銷售額最大化(利用信息不對稱控制企業(yè)) | |

企業(yè)員工 | 追求個人收入和職業(yè)穩(wěn)定的極大化 | |

外部利益 相關(guān)者 | 政府 | 最直接的利益期望是稅收 |

購買者和供應(yīng)者 | 在各自所處的階段增加更多的價值 | |

債權(quán)人 | 按時償付貸款本息 | |

社會公眾 | 承擔(dān)社會責(zé)任,、對廣大股民負責(zé) | |

二、企業(yè)利益相關(guān)者的利益矛盾與均衡

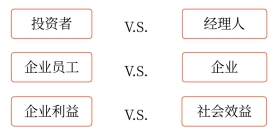

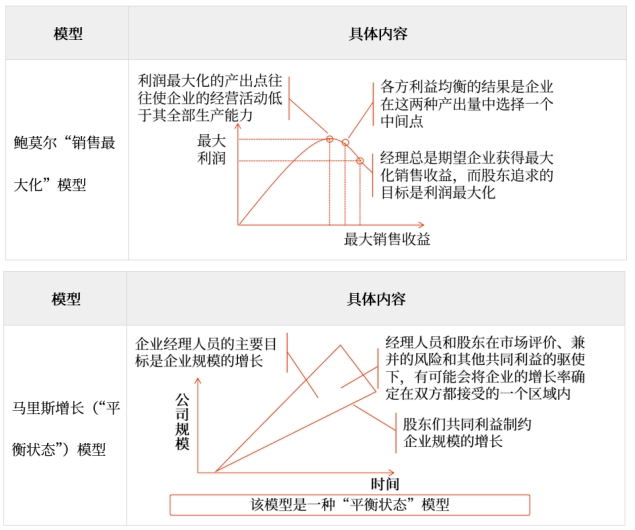

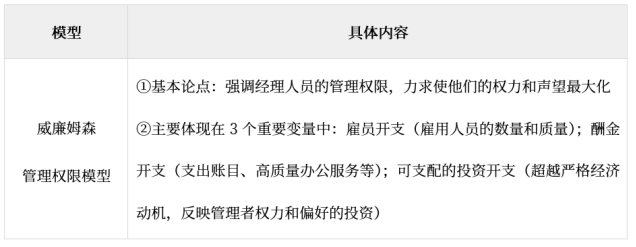

1.投資者與經(jīng)理人員的矛盾與均衡

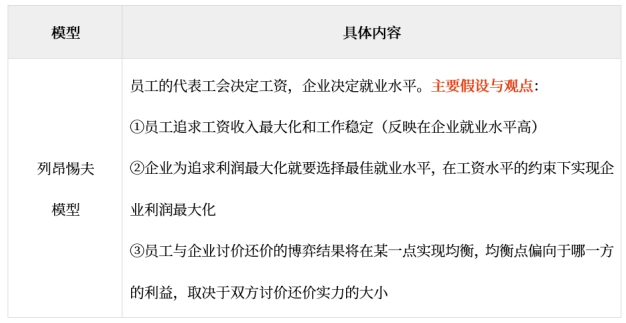

2.企業(yè)員工與企業(yè)(股東或經(jīng)理)之間的利益矛盾與均衡

3.企業(yè)利益與社會效益的矛盾與均衡

社會效益代表所有企業(yè)外部利益相關(guān)者的共同利益,。企業(yè)外部利益相關(guān)者對企業(yè)的共同期望是企業(yè)應(yīng)承擔(dān)一系列社會責(zé)任,。社會責(zé)任包含3個方面:①保證企業(yè)利益相關(guān)者的基本利益要求;②保護自然環(huán)境,;③贊助和支持社會公益事業(yè),。

然而,企業(yè)的社會效益與其追求利潤最大化的原則通常存在矛盾,。企業(yè)如何處理社會效益的問題被稱為“商業(yè)倫理”問題,。商業(yè)倫理的實質(zhì)在于企業(yè)或組織在社會中應(yīng)發(fā)揮什么作用、承擔(dān)什么責(zé)任。這不僅關(guān)系到外部利益相關(guān)者的利益或期望是否能夠?qū)崿F(xiàn),,還涉及企業(yè)的長期目標(biāo)能否達成以及社會的均衡發(fā)展問題,。

強調(diào)企業(yè)自身經(jīng)濟利益絕不意味著企業(yè)在追求利潤最大化時,可以不負相應(yīng)的社會責(zé)任,。事實上,,在社會效益與企業(yè)利益之間,也總是存在一個討價還價的均衡點,。

4.各利益相關(guān)者利益博弈總結(jié)

企業(yè)在組織上由各種利益集團結(jié)合在一起,,共同經(jīng)營,由于成員們承認共存的需要,,并有使他們的目標(biāo)更為接近的欲望,,從而使企業(yè)幸存下來。企業(yè)最后確定的各種目標(biāo)是一種妥協(xié),,最終的均衡點幾乎總是低于最大值,。

三、權(quán)力與戰(zhàn)略過程

權(quán)力是個人或利益相關(guān)者能夠采?。ɑ蛘哒f服其他有關(guān)方面采?。┠承┬袆拥哪芰Γ殭?quán)是因企業(yè)管理層次的不同地位使得處在層次高的位置上的人比處在層次低的位置上的人擁有更多的正式權(quán)力,。

1.企業(yè)利益相關(guān)者的權(quán)力來源

來源 | 闡釋 |

對資源的控制與交換的權(quán)力 | 企業(yè)的利益相關(guān)者能夠憑借對資金,、政策等資源的控制來為自己爭取利益 |

在管理層次中的地位 | 即職權(quán),其基礎(chǔ)如下: ①法定權(quán):通過職位優(yōu)勢作出決策,,其他人要遵從 ②獎勵權(quán):遵從法定權(quán)執(zhí)行命令會得到獎勵,包含金錢上,、精神上 ③強制權(quán):不遵從法定權(quán)執(zhí)行命令會受到懲罰,、剝奪獎勵 |

個人的素質(zhì)和影響 | 即非正式職權(quán),其比職權(quán)更持久,,這類權(quán)力既存在于正式組織中又存在于非正式組織中,,其基本權(quán)力如下: ①榜樣權(quán):因特殊能力、個人氣質(zhì),、性格特征等受到尊重 ②專家權(quán):因掌握特殊知識而被其他人遵從 |

參與或影響企業(yè)的戰(zhàn)略決策與實施過程 | “能夠接近那些有權(quán)力的人”本身就是一種權(quán)力來源 |

利益相關(guān)者集中或聯(lián)合的程度 | “團結(jié)就是力量”,,利益相關(guān)者集中程度越高,所擁有的權(quán)力相對越大 |

2.在戰(zhàn)略決策與實施過程中的權(quán)力運用

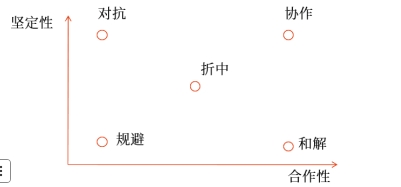

從合作性和堅定性兩個維度出發(fā),,可將利益相關(guān)者在企業(yè)戰(zhàn)略決策與實施過程中的行為模式分為 5 種,,如下圖所示:

類型 | 坐標(biāo)特征 | 目的 | 白話文 |

對抗 | 堅定+不合作 | 使對方徹底就范 | 不打倒你,我誓不為人 |

和解 | 不堅定+合作 | 設(shè)法滿足對方的要求,,保持或改進現(xiàn)存關(guān)系,,表現(xiàn)為默認和讓步 | 凡事好商量!我忍,,我認慫 |

協(xié)作 | 堅定+合作 | 力圖尋求相互利益的最佳結(jié)合點,,使雙方的利益都得到滿足 | 我們一起尋找實現(xiàn)共贏的方案 |

規(guī)避 | 不堅定+不合作 | 通過調(diào)整來躲避沖突,;主動或被動撤出 | 惹不起就溜 |

折中 | 中等堅定+中等合作 | 相互作出讓步,或積極,、或消極,、或雙管齊下 | 積極:我已經(jīng)讓步了,你也松松口吧 消極:你不讓步,,看我怎么整你 |

● ● ●

以上就是注冊會計師考試《公司戰(zhàn)略與風(fēng)險管理》科目知識點“戰(zhàn)略管理中的權(quán)力與利益相關(guān)者”相關(guān)內(nèi)容,,完成該知識點的學(xué)習(xí)后可以點擊下方模塊,開啟習(xí)題練習(xí),!

刷題")

注:以上內(nèi)容選自肖迪老師注冊會計師《戰(zhàn)略》科目基礎(chǔ)班授課講義

(本文是東奧會計在線原創(chuàng)文章,,轉(zhuǎn)載請注明來自東奧會計在線)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導(dǎo)課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號