�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��˾��(zh��n)���c�L(f��ng)�U���� >> ����

����2014����˾��(zh��n)�ԡ����A(ch��)���c���L�ڃ�����������

������С����(d��o)�ԡ�2014��ע�ԕ�Ӌ�������r�g��3��31����4��25�գ��F(xi��n)�A���M��2014ע�����A(ch��)�俼��,���Ǵ��λ��A(ch��)����Ҫ�A�Σ��҂�һ����W(xu��)��(x��)2014����˾��(zh��n)�ԡ����A(ch��)���c���L�ڃ�����������,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.�Y���Y(ji��)��(g��u)����ָ��(bi��o)

����2.ע��ؔ��(w��)�ܗU�ĺ���ָ��(bi��o)

����3.�F(xi��n)����������(w��)��

����4.��Ϣ����ָ��(bi��o)

����

������֪�R�c���ڡ���˾��(zh��n)�ԡ���Ŀ�ڶ���(zh��n)�Է�����һ��(ji��)��I(y��)�ⲿ�h(hu��n)�������ă�(n��i)�ݡ�

����![]() ��֪�R�c�����L�ڃ�����������

��֪�R�c�����L�ڃ�����������

����1.�Y���Y(ji��)��(g��u)����ָ��(bi��o)

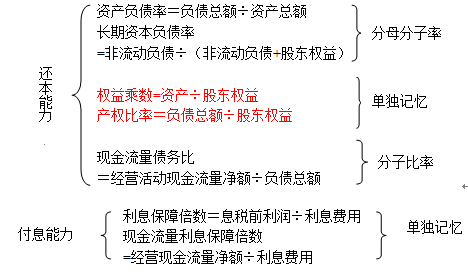

���,��ُV�x�Y���Y(ji��)��(g��u)���Y�a(ch��n)ؓ(f��)����

���,��ڪM�x�Y���Y(ji��)��(g��u)���L���Y��ؓ(f��)����

����2.ע��ؔ��(w��)�ܗU�ĺ���ָ��(bi��o)

�����ٮa(ch��n)��(qu��n)���ʺ͙�(qu��n)��˔�(sh��)

�������Y�a(ch��n)ؓ(f��)���ʵ�����ɷN���F(xi��n)��ʽ,�������Y�a(ch��n)ؓ(f��)���ʵ����|(zh��)һ��,��

�����ڃɷN���õ�ؔ��(w��)�ܗU����,��Ӱ��ض���r���Y�a(ch��n)�����ʺ͙�(qu��n)�������֮�g���P(gu��n)ϵ,��ؔ��(w��)�ܗU�ȱ�������(w��)���٣��c�����������P(gu��n);ؔ��(w��)�ܗUӰ푿��Y�a(ch��n)�����ʺ͙�(qu��n)�������֮�g���P(gu��n)ϵ,��߀������(qu��n)������ʵ��L(f��ng)�U�ߵ�,���cӯ���������P(gu��n)��

����3.�F(xi��n)����������(w��)�ȣ���ָ��(j��ng)�I��ӬF(xi��n)���������~�c����(w��)���~�ı���,��

��������ʾ��ԓ�����еĂ���(w��)���~������ĩ��(sh��)����ƽ����(sh��)����錍�H��Ҫ��߀������ĩ���~,������ƽ�����~,��

����4.��Ϣ����ָ��(bi��o)

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����˾��(zh��n)�ԡ����A(ch��)���c���ɹ��P(gu��n)�I���ط���

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖