�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

����2014��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)�����ڃ�����������

������С����(d��o)�ԡ�2014��ע��(c��)��(hu��)Ӌ(j��)����(b��o)���r(sh��)�g��3��31����4��25��,���F(xi��n)�A���M(j��n)��2014ע��(hu��)���A(ch��)�俼�ڣ��Ǵ��λ��A(ch��)����Ҫ�A��,���҂�һ����W(xu��)��(x��)2014��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)�����ڃ�����������,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

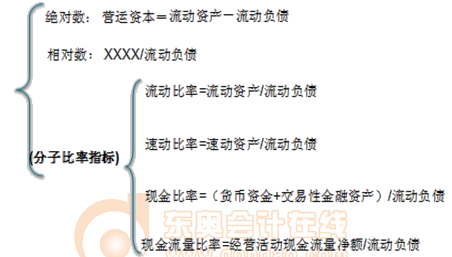

����(һ)ָ��(bi��o)Ӌ(j��)��

����(��)ָ��(bi��o)�ķ���

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������Ŀ�ڶ���ؔ(c��i)��(w��)��(b��o)�������ڶ���(ji��)ؔ(c��i)��(w��)���ʷ����ă�(n��i)�ݡ�

����![]() ��֪�R(sh��)�c(di��n)�������ڃ�����������

��֪�R(sh��)�c(di��n)�������ڃ�����������

����(һ)ָ��(bi��o)Ӌ(j��)��

��������ʾ���ل�(d��ng)�Y�a(ch��n)��ָ����(d��ng)�Y�a(ch��n)�pȥ׃�F(xi��n)�����^���Ҳ���(w��n)���Ĵ�؛,���A(y��)���~��,�������M(f��i)�á�һ���(n��i)���ڵķ�����(d��ng)�Y�a(ch��n)����������(d��ng)�Y�a(ch��n)�Ⱥ�����~,��

����(��)ָ��(bi��o)�ķ���

����1.ָ��(bi��o)�ľ��w����

����(1)�I�\(y��n)�Y��

��������ʾ��

���,��٠I�\(y��n)�Y��������(sh��)������(d��ng)�Y�a(ch��n)>����(d��ng)ؓ(f��)��;�L���Y��>�L���Y�a(ch��n)���в�������(d��ng)�Y�a(ch��n)���L���Y���ṩ�Y����Դ,��

���,��ڠI�\(y��n)�Y����ؓ(f��)��(sh��)������(d��ng)�Y�a(ch��n)<����(d��ng)ؓ(f��)��;�L���Y��<�L���Y�a(ch��n)���в����L���Y�a(ch��n)������(d��ng)ؓ(f��)���ṩ�Y����Դ,��

����(2)����(d��ng)����

����(3)�ل�(d��ng)����

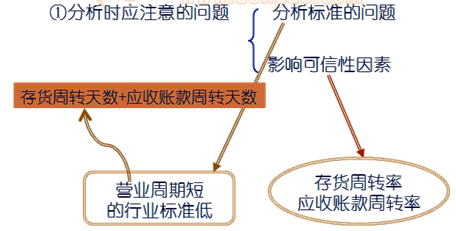

���,��ٷ�����(bi��o)��(zh��n)�Ć��}:��ͬ�ИI(y��)���ل�(d��ng)�����кܴ��e��

��������,�����ô����F(xi��n)���N�۵��̵�,�����]�Б�(y��ng)�տ��(xi��ng)���ل�(d��ng)���ʴ�����1������,���෴,��һЩ��(y��ng)�տ��(xi��ng)�^�����I(y��),���ل�(d��ng)���ʿ���Ҫ����1��

���,���Ӱ푿��������أ���(y��ng)���~��׃�F(xi��n)����,��

����(4)�F(xi��n)����������

�����F(xi��n)����������=��(j��ng)�I���(d��ng)�F(xi��n)������?j��)��~������(d��ng)ؓ(f��)��

��������ʾ��ԓ�����е�����(d��ng)ؓ(f��)��������ĩ��(sh��)����ƽ����(sh��)����?y��n)�?sh��)�H��Ҫ��߀������ĩ���~,������ƽ�����~,��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)��ؔ(c��i)��(w��)��(b��o)�������ķ���

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)