¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĘų╬÷Ą─ĘĮĘ©

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐2014─ĻūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥł¾(b©żo)├¹Ģr(sh©¬)ķg×ķ3į┬31╚šų┴4į┬25╚š,Ż¼¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2014ūóĢ■(hu©¼)╗∙ĄA(ch©│)éõ┐╝Ų┌,Ż¼╩Ū┤“└╬╗∙ĄA(ch©│)Ą─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĘų╬÷Ą─ĘĮĘ©,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)▒╚▌^Ęų╬÷Ę©

ĪĪĪĪ(Č■)ę“╦žĘų╬÷Ę©

ĪĪĪĪ

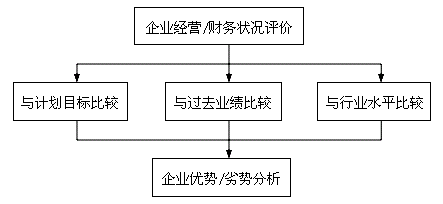

ĪĪĪĪ▒Šų¬ūR³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌Č■š┬žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĘų╬÷Ą┌ę╗╣Ø(ji©”)žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĘų╬÷Ė┼╩÷Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³c(di©Żn)Ī┐Ż║žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĘų╬÷Ą─ĘĮĘ©

ĪŠų¬ūR³c(di©Żn)Ī┐Ż║žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĘų╬÷Ą─ĘĮĘ©

ĪĪĪĪ(ę╗)▒╚▌^Ęų╬÷Ę©

ĪĪĪĪ1.▒╚▌^Ęų╬÷Ę©Ą─Ęų╬÷┐“╝▄

ĪĪĪĪ2.▒╚▌^Ą─ā╚(n©©i)╚▌

ĪĪĪĪ(1)▒╚▌^Ģ■(hu©¼)ėŗ(j©¼)ę¬╦žĄ─┐é┴┐

ĪĪĪĪ(2)▒╚▌^ĮY(ji©”)śŗ(g©░u)░┘Ęų▒╚

ĪĪĪĪ(3)▒╚▌^žö(c©ói)äš(w©┤)▒╚┬╩

ĪĪĪĪ(Č■)ę“╦žĘų╬÷Ę©

ĪĪĪĪę└ō■(j©┤)Ęų╬÷ųĖś╦(bi©Īo)┼cŲõė░Ēæę“╦žĄ─ĻP(gu©Īn)ŽĄ,Ż¼Å─öĄ(sh©┤)┴┐╔Ž┤_Č©Ė„ę“╦žī”Ęų╬÷ųĖś╦(bi©Īo)ė░ĒæĘĮŽ“║═ė░Ēæ│╠Č╚Ą─ę╗ĘNĘų╬÷ĘĮĘ©,ĪŻ

ĪĪĪĪ1.▀BŁh(hu©ón)╠µ┤·Ę©

ĪĪĪĪįO(sh©©)F=aĪ┴bĪ┴c

ĪĪĪĪ╗∙öĄ(sh©┤)(▀^╚źĪóėŗ(j©¼)äØ,Īóś╦(bi©Īo)£╩(zh©│n)):

ĪĪĪĪF0=a0Ī┴b0Ī┴c0,Ż¼

ĪĪĪĪīŹ(sh©¬)ļHöĄ(sh©┤)Ż║F1=a1Ī┴b1Ī┴c1

ĪĪĪĪīŹ(sh©¬)ļHöĄ(sh©┤)┼c╗∙öĄ(sh©┤)Ą─▓Ņ«ÉŻ║F1-F0

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĘų╬÷Ą─ęŌ┴x

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĘų╬÷Ą─ĪŁ

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘļAČ╬£yįćŅ}Ż║žøÄ┼╩ął÷╣żŠ▀

2014ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘļAČ╬£yįćŅ}Ż║įVįAĢr(sh©¬)ą¦Ą─Ų╦Ń

2014ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘļAČ╬£yįćŅ}Ż║ąą╩╣│ĘõNÖÓ(qu©ón)░Ė└²

2014ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘļAČ╬£yįćŅ}Ż║┘I┘u║Ž═¼ą¦┴”

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢