營運(yùn)能力比率_2025年注會財管學(xué)習(xí)要點(diǎn)

3科

日均>3h

注會財管科目不僅理論性強(qiáng),,而且非常注重實(shí)踐應(yīng)用,。學(xué)習(xí)中,,要結(jié)合實(shí)際案例,理解理論在實(shí)際工作中的運(yùn)用,。2025年注會財管科目考試時間是8月24日13:00-15:30,以下是東奧整理的2025年注會財管學(xué)習(xí)要點(diǎn),趕快來學(xué)習(xí)吧!

![]() 《財管》各章學(xué)習(xí)要點(diǎn)匯總> | 備考資料注冊免費(fèi)領(lǐng)取>

《財管》各章學(xué)習(xí)要點(diǎn)匯總> | 備考資料注冊免費(fèi)領(lǐng)取>

能力比率_2025年注會財管學(xué)習(xí)要點(diǎn)")

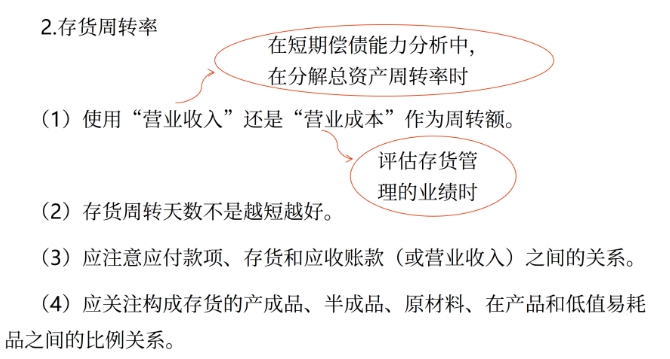

【所屬章節(jié)】

第二章:財務(wù)報表分析和財務(wù)預(yù)測

第二節(jié):財務(wù)比率分析

【知 識 點(diǎn)】

營運(yùn)能力比率

衡量企業(yè)利用資產(chǎn)(創(chuàng)造收入)的效率

(二)指標(biāo)計算與分析時應(yīng)注意的問題

1.應(yīng)收賬款周轉(zhuǎn)率

提示:此處應(yīng)收賬款實(shí)為“應(yīng)收票據(jù)”及“應(yīng)收賬款”,,此處將其簡稱為“應(yīng)收賬款”,,相關(guān)比率亦按此稱謂。

(1)營業(yè)收入的賒銷比率問題,;

計算時應(yīng)使用賒銷額而非營業(yè)收入,。但是,外部分析人員無法取得賒銷的數(shù)據(jù),,只好直接使用營業(yè)收入計算,。

(2)應(yīng)收賬款年末余額的可靠性問題;

在應(yīng)用應(yīng)收賬款周轉(zhuǎn)率進(jìn)行業(yè)績評價時,,可以使用年初年末的平均數(shù),、或者使用多個時點(diǎn)的平均數(shù),以減少季節(jié)性,、偶然性或人為因素的影響,。

(3)應(yīng)收賬款的減值準(zhǔn)備問題;

如果壞賬準(zhǔn)備的金額較大,,就應(yīng)進(jìn)行調(diào)整,,使用未計提壞賬準(zhǔn)備的應(yīng)收賬款計算周轉(zhuǎn)天數(shù)、周轉(zhuǎn)次數(shù),。

(4)應(yīng)收賬款周轉(zhuǎn)天數(shù)不是越短越好,;

(5)應(yīng)收賬款分析應(yīng)與賒銷分析、現(xiàn)金分析聯(lián)系起來,。

理論上說:

3.總資產(chǎn)周轉(zhuǎn)率的驅(qū)動因素

總資產(chǎn)周轉(zhuǎn)率的驅(qū)動因素分析,,通常可以使用“資產(chǎn)周轉(zhuǎn)天數(shù)”或“資產(chǎn)與收入比”指標(biāo),,不使用“資產(chǎn)周轉(zhuǎn)次數(shù)”,。

● ● ●

以上就是注會考試《財務(wù)成本管理》科目知識點(diǎn)“營運(yùn)能力比率”相關(guān)內(nèi)容,完成該知識點(diǎn)的學(xué)習(xí)后可以點(diǎn)擊下方模塊,,開啟習(xí)題練習(xí)

刷題")

注:以上內(nèi)容選自閆華紅老師《財務(wù)成本管理》科目基礎(chǔ)班授課講義

(本文是東奧會計在線原創(chuàng)文章,,轉(zhuǎn)載請注明來自東奧會計在線)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟(jì)法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗(yàn) | 考試大綱 | 免費(fèi)答疑

-

輔導(dǎo)課程

專業(yè)階段招生方案 | 綜合階段招生方案 | 免費(fèi)試聽 | 注會名師 | 直播課 | 產(chǎn)品常見問題

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號