長期償債能力比率_2025年注會財管學習要點

3科

日均>3h

注會財管科目涵蓋了財務管理的基本原理、財務分析,、預算控制,、成本管理、風險管理等多個方面,。每個部分都相互關聯(lián),,構成了一個完整的知識體系。2025年注會考試備考已經(jīng)正式開始,,以下是“長期償債能力比率”考點講解,,快來學習吧!

【所屬章節(jié)】

第二章:財務報表分析和財務預測

第二節(jié):財務比率分析

【知 識 點】

長期償債能力比率

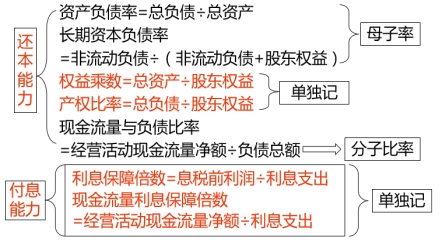

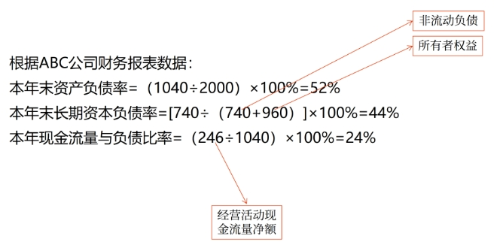

1.資本結構衡量指標

①廣義資本結構:資產(chǎn)負債率,;

②狹義資本結構:長期資本負債率。

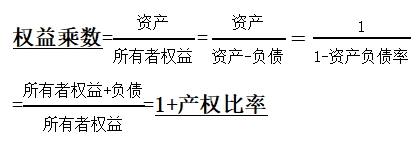

2.需單獨記憶的指標——產(chǎn)權比率與權益乘數(shù)

屬于常用的財務杠桿比率

它們是資產(chǎn)負債率的另外兩種表現(xiàn)形式,,和資產(chǎn)負債率的性質一樣,。比率高,說明企業(yè)財務杠桿高,。

3.現(xiàn)金流量與負債比率

經(jīng)營活動現(xiàn)金流量凈額與負債總額的比率,。

提示:該比率中的負債總額采用期末數(shù)而非平均數(shù),因為實際需要償還的是期末金額,,而非平均金額,。

4.其他影響長期償債能力的因素(表外因素)

(1)債務擔保;

(2)未決訴訟,。

● ● ●

以上就是注會考試《財務成本管理》科目知識點“長期償債能力比率”相關內容,,完成該知識點的學習后可以點擊下方模塊,開啟習題練習,。

刷題")

注:以上內容選自閆華紅老師《財務成本管理》科目基礎班授課講義

(本文是東奧會計在線原創(chuàng)文章,,轉載請注明來自東奧會計在線)

相關文章

注冊會計師導航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號