管理用現(xiàn)金流量表_2023年注會財管預(yù)習(xí)知識點

3科

日均>3h

提前預(yù)習(xí)可以幫助同學(xué)們打好基礎(chǔ),,后續(xù)階段備考也會相對輕松些,想要通過注冊會計師考試,,就要打起精神,,勇于面對,才能戰(zhàn)勝它,。東奧會計在線為同學(xué)們整理了財管科目的搶學(xué)知識點,,快來一起打卡學(xué)習(xí)吧!還有更多預(yù)習(xí)知識點內(nèi)容點擊查看>>>

金流量表_2023年注會財管預(yù)習(xí)知識點")

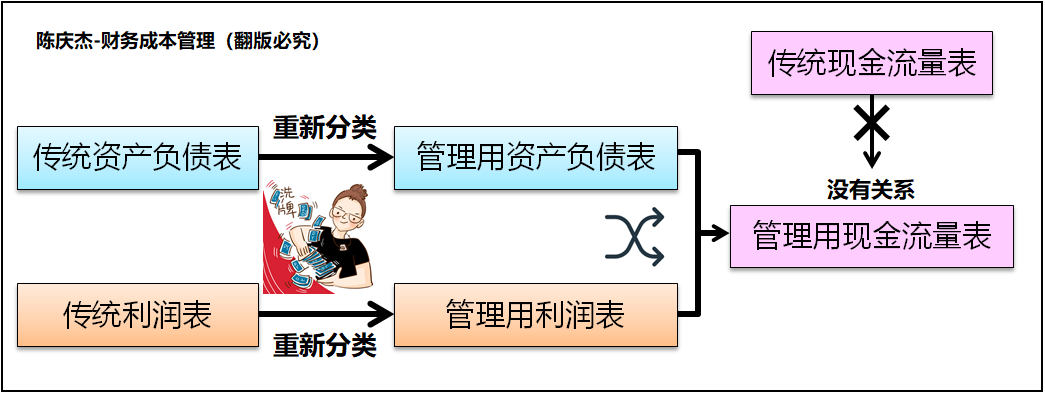

管理用現(xiàn)金流量表

管理用現(xiàn)金流量表涉及的主要概念與主要關(guān)系

【導(dǎo)入】介紹第三個恒等式——基本概念

理念 | 來自資產(chǎn)的現(xiàn)金流=流向債權(quán)人的現(xiàn)金流量+流向股東的現(xiàn)金流量 摘自:《公司理財精要版(第12版)》 (美)羅斯,、(美)威斯特菲爾德,、(美)喬丹著 方紅星,,徐強國,趙銀德翻譯,,機械工業(yè)出版社出版 |

圖示 |

|

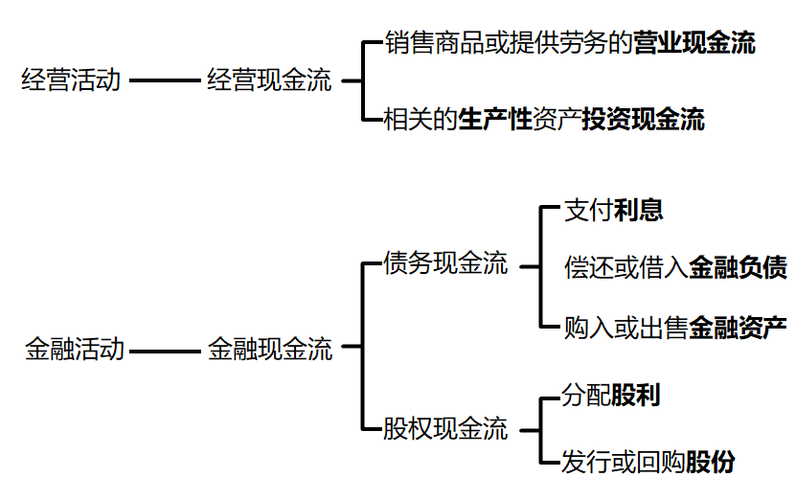

1.結(jié)構(gòu)

主要內(nèi)容 | 含義 | 流向(正負(fù)號) |

經(jīng)營現(xiàn)金流量 (實體現(xiàn)金流量) | 指企業(yè)因銷售商品或提供勞務(wù)等營業(yè)活動以及與此有關(guān)的生產(chǎn)性資產(chǎn)投資活動產(chǎn)生的現(xiàn)金流量 | 站在企業(yè)實體的角度,,流入為正,流出為負(fù) |

金融現(xiàn)金流量 (融資現(xiàn)金流量) | 指企業(yè)因籌資活動和金融市場投資活動而產(chǎn)生的現(xiàn)金流量 | 站在投資者角度,,流入企業(yè)對于投資者來說是流出,,所以取負(fù),流出企業(yè),,對于投資者來說是流入,,所以取正 |

2.主要關(guān)系

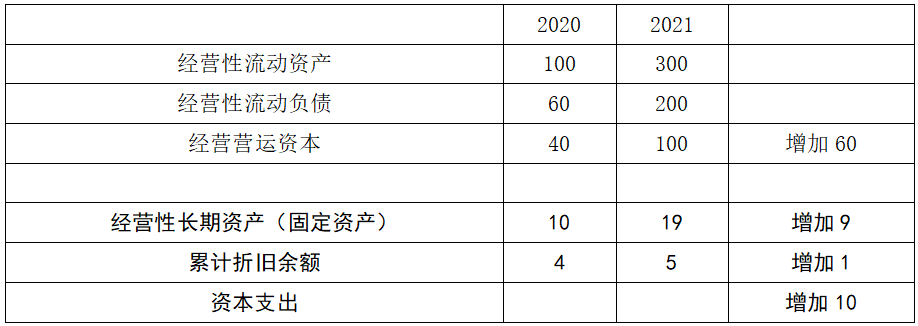

實體現(xiàn)金流量的來源 | (1)營業(yè)現(xiàn)金毛流量(營業(yè)現(xiàn)金流量)=稅后經(jīng)營凈利潤+折舊與攤銷 (收入100-付現(xiàn)成本40-折舊20)×(1-25%)+20=30+20=50 收入100×(1-25%)-付現(xiàn)成本40×(1-25%)+折舊20×25%=45+5=50 【做筆記】此處收入不是現(xiàn)銷收入,可能包含應(yīng)收賬款,,所以叫做毛流量,,只有減去營運資本的增加后才能稱之為凈流量(只為幫助大家理解)。 (2)營業(yè)現(xiàn)金凈流量=營業(yè)現(xiàn)金毛流量-經(jīng)營營運資本增加 【注意】一個期間內(nèi),,利潤表的“折舊與攤銷”=資產(chǎn)負(fù)債表的“折舊與攤銷(的增加)”

|

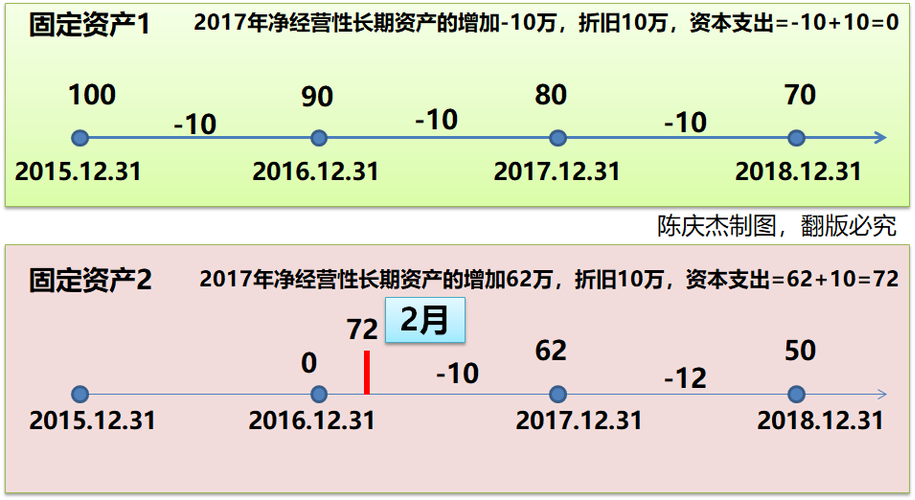

【講解】資本支出

【注意】資本支出可以理解為當(dāng)年購買長期資產(chǎn)的現(xiàn)金流出,。

資本支出=凈經(jīng)營性長期資產(chǎn)增加+折舊與攤銷(的增加)

(1)假設(shè)經(jīng)營性長期負(fù)債為0:

固定資產(chǎn)1是2015年12月31日新增的,原值100萬,,每年折舊10萬,2017年末,,賬面價值80萬,累計折舊20萬,。

固定資產(chǎn)2是2017年2月28日新增的,,原值72萬,當(dāng)年計提折舊10萬,,期末賬面價值62萬,。根據(jù)公式計算2017年資本支出如下:

2017年末,資產(chǎn)負(fù)債表:凈經(jīng)營性長期資產(chǎn)增加=80+62-90-0=52(萬元)

2017年度,,利潤表,,折舊20萬,或者折舊科目余額的增加=30-10=20(萬元)

資本支出=52+20=72(萬元)

【拓展1】如果該公司有成千上萬的固定資產(chǎn),,我們可以根據(jù)報表數(shù)據(jù),,輕松計算出當(dāng)年的資本支出。

【拓展2】資本支出有沒有可能為負(fù)呢,?可能,,如果當(dāng)年出售過固定資產(chǎn),則可能為負(fù),。

【拓展3】如果經(jīng)營性長期負(fù)債增加不為零,,例如上例中如果經(jīng)營性長期負(fù)債增加為30萬。說明利用了供應(yīng)商提供的資金,,資本支出是現(xiàn)金流量

2017年的資本支出=經(jīng)營性長期資產(chǎn)增加+折舊與攤銷(的增加)-經(jīng)營性長期負(fù)債增加52+20-30=42(萬元)

總之,,資本支出=凈經(jīng)營性長期資產(chǎn)增加+折舊與攤銷(的增加)

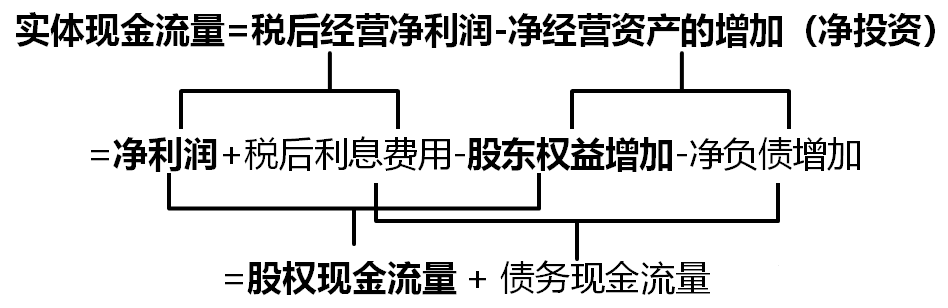

實體現(xiàn)金流量的來源 | 【總結(jié)】 實體現(xiàn)金流量 =稅后經(jīng)營凈利潤+折舊與攤銷-經(jīng)營營運資本凈增加-資本支出 =稅后經(jīng)營凈利潤+折舊與攤銷-經(jīng)營營運資本凈增加-(凈經(jīng)營性長期資產(chǎn)增加+折舊與攤銷) =稅后經(jīng)營凈利潤-經(jīng)營營運資本增加-凈經(jīng)營性長期資產(chǎn)增加 =稅后經(jīng)營凈利潤-凈經(jīng)營資產(chǎn)增加(凈經(jīng)營資產(chǎn)凈投資) |

實體現(xiàn)金流量的去向 | 債務(wù)現(xiàn)金流量=稅后利息費用-凈負(fù)債的增加 股權(quán)現(xiàn)金流量=利潤分配-股權(quán)資本凈增加 =(凈利潤-留存收益增加)-股權(quán)資本凈增加 |

交匯 |

實體現(xiàn)金流量=融資現(xiàn)金流量(金融現(xiàn)金流量)=債務(wù)現(xiàn)金流量+股權(quán)現(xiàn)金流量 |

3.總結(jié)

【橫向關(guān)系】

管理用現(xiàn)金流量表 | 管理用利潤表 | 管理用資產(chǎn)負(fù)債表 | |||

實體角度 | 實體現(xiàn)金流量 | 等于 | 稅后經(jīng)營凈利潤 | 減 | 凈經(jīng)營資產(chǎn)增加 |

減 | 減 | 減 | |||

債權(quán)人角度 | 債務(wù)現(xiàn)金流量 | 等于 | 稅后利息費用 | 減 | 凈負(fù)債增加 |

等于 | 等于 | 等于 | |||

股東角度 | 股權(quán)現(xiàn)金流量 | 等于 | 凈利潤 | 減 | 股東權(quán)益增加 |

【縱向關(guān)系】

管理用現(xiàn)金流量表 | 管理用利潤表 | 管理用資產(chǎn)負(fù)債表 | |||

實體角度 | 實體現(xiàn)金流量 | 等于 | 稅后經(jīng)營凈利潤 | 減 | 凈經(jīng)營資產(chǎn)增加 |

減 | 減 | 減 | |||

債權(quán)人角度 | 債務(wù)現(xiàn)金流量 | 等于 | 稅后利息費用 | 減 | 凈負(fù)債增加 |

等于 | 等于 | 等于 | |||

股東角度 | 股權(quán)現(xiàn)金流量 | 等于 | 凈利潤 | 減 | 股東權(quán)益增加 |

苗苗提問:陳老師,,請教一下:新設(shè)公司投資100萬,以50萬買入一批存貨70萬賣出,,已收回貨款,,不考慮所得稅和增值稅。按照公式,,實體現(xiàn)金流=稅后經(jīng)營凈利潤-凈經(jīng)營資產(chǎn)的增加,,計算出來的實體現(xiàn)金流量是0,可只發(fā)生了1筆業(yè)務(wù),,增加了貨幣20萬,,為啥兩者對不起來?是哪里出錯了,?實體現(xiàn)金流=稅后經(jīng)營凈利潤-凈經(jīng)營資產(chǎn)的增加=20-20=0,。本來很簡單的問題,銀行存款期初是100,,期末是120,,現(xiàn)金增量是20。結(jié)果一套公式,,把自己套暈了,。還搞不清楚到底哪里套錯了。

陳慶杰回答:2022教材201頁,,第八章的實體現(xiàn)金流量公式更能說明問題,。教材表述“實體現(xiàn)金流量是企業(yè)全部現(xiàn)金流入扣除成本費用后和必要的投資后的剩余資金部分,它是企業(yè)一定期間可以提供給所有投資人(包括股權(quán)投資人和債權(quán)投資人)的稅后現(xiàn)金流量”,。

說個大白話,,實體現(xiàn)金流量是實體企業(yè)能給予債權(quán)人和股東的現(xiàn)金流。和“現(xiàn)金的增加”完全不是一個概念,,不要混在一起。

債務(wù)現(xiàn)金流量=稅后利息費用-凈負(fù)債的增加=0,。這個案例沒有負(fù)債,,也沒有債權(quán)人來投資。債務(wù)現(xiàn)金流為0,。

股權(quán)現(xiàn)金流有三種表示方法:

(1)構(gòu)成分析法

股權(quán)現(xiàn)金流=利潤分配-股權(quán)資本凈增加=0,。這個案例沒有利潤分配,股東也沒有追加投資,。股權(quán)現(xiàn)金流為零,。

(2)凈投資扣除法

股權(quán)現(xiàn)金流量=凈利潤-股東權(quán)益增加=20-20=0。這個案例凈利潤增加了20(70-50=20),,所有者權(quán)益也增加20,。因為之前實收資本為100,,利潤增加20又沒有分紅,所以留存收益增加20,,導(dǎo)致所有者權(quán)益增加20,。

(3)基本公式法

股權(quán)現(xiàn)金流量=實體現(xiàn)金流量-債務(wù)現(xiàn)金流。其實你已經(jīng)知道了,,實體現(xiàn)金流量現(xiàn)在倒推也是0,,因為沒有給債權(quán)人現(xiàn)金,也沒有給股東現(xiàn)金,。

接下來我們推一下實體現(xiàn)金流量,。三步法:

(1)營業(yè)現(xiàn)金毛流量(營業(yè)現(xiàn)金流量)=稅后經(jīng)營凈利潤+折舊與攤銷=20

(2)營業(yè)現(xiàn)金凈流量=營業(yè)現(xiàn)金流量-經(jīng)營營運資本增加=20-20=0。本案例賺的20萬,,是經(jīng)營營運資本增加(經(jīng)營流動資產(chǎn)的增加,,沒有經(jīng)營流動負(fù)債)。這20萬繼續(xù)墊支作為經(jīng)營營運資本為企業(yè)下期營運使用,。沒有分紅,。

(3)實體現(xiàn)金流量=營業(yè)現(xiàn)金凈流量-資本支出=0-0=0,本案例沒有資本支出,。

或者,,直接用總公式:實體現(xiàn)金流量=稅后經(jīng)營凈利潤-凈經(jīng)營資產(chǎn)的增加=20-20=0

【總結(jié)】實體現(xiàn)金流量是實體企業(yè)能給予債權(quán)人和股東的現(xiàn)金流,本案例為0,。和“現(xiàn)金的增加20”本就不是一個概念,。

■ 所屬章節(jié):財務(wù)報表分析和財務(wù)預(yù)測

■ 內(nèi)容來源:選自陳慶杰老師2022年注會財管授課講義

● ● ●

搶學(xué)圖書《考點搶先學(xué)》,注會搶學(xué)圖書主體分三個部分:

◆ 引學(xué)篇:介紹考試政策,、科目特點,、學(xué)習(xí)方法等;

◆ 零基礎(chǔ)入門篇:介紹部分基礎(chǔ)知識,、政策原理,、專業(yè)名詞等;

◆ 恒考點搶學(xué)篇:也是最重要的部分,,講解基礎(chǔ),、不變、重要的考點并配有例題,。

2023年注會《考點搶先學(xué)》已現(xiàn)貨發(fā)售,!

搶學(xué)圖書配套課《零基礎(chǔ)入門班》+《恒考點基礎(chǔ)班》:

◆ 零基礎(chǔ)入門班:提前半年,搶學(xué)科目入門知識,,基礎(chǔ)原理專享講解,。

◆ 恒考點基礎(chǔ)班:結(jié)合考試趨勢,人氣名師精講恒考點,,打好基礎(chǔ),。

購輕一圖書即可獲得搶學(xué)圖書,,購輕一豪華版/暢學(xué)版還可獲得搶學(xué)課程,組合購買還有更多折扣,!

購注會D班,、VIP簽約特訓(xùn)班、1V1私人定制計劃,,也可獲得搶學(xué)課程,,點擊下方鏈接了解詳細內(nèi)容!

|

|

|  |

圖書")

課程")

班")

| 考試信息 | 考生必看,!2023年注冊會計師考試信息梳理,! |

| 含金量 | 含金量有多高?快速了解注會就業(yè)前景,、薪資水平,! |

| 預(yù)習(xí)計劃 | 備考開始!2023年注會6科預(yù)習(xí)階段學(xué)習(xí)計劃 |

| 名師指導(dǎo) | 名師直播:2023年注會搶學(xué)課程免費公開課 |

| 備考資料包 | 點擊領(lǐng)??!2023年注會考試預(yù)習(xí)備考資料包 |

如果覺得前方的路充滿了黑暗,那就讓自己變成光照亮前方的路,。希望同學(xué)們都能順利備考,,取得好的成績,通過注冊會計師考試,。

(本文是東奧會計在線原創(chuàng)文章,,轉(zhuǎn)載請注明來自東奧會計在線)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導(dǎo)課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號