2022年注會財管重要知識點:資本結(jié)構(gòu)的MM理論

3科

日均>3h

注會財管科目計算量大,考試難度較高,大家在備考過程中要掌握正確的學(xué)習(xí)方法,并多做習(xí)題,,這樣學(xué)習(xí)效果會更好,。以下是東奧小編整理的2022年注會財管重要知識點,,快來學(xué)習(xí)吧,!

構(gòu)的MM理論")

【內(nèi)容導(dǎo)航】

資本結(jié)構(gòu)的MM理論

【所屬章節(jié)】

第九章 資本結(jié)構(gòu)——第一節(jié) 資本結(jié)構(gòu)理論

【知識點】資本結(jié)構(gòu)的MM理論

資本結(jié)構(gòu)的MM理論

(一)MM理論的假設(shè)前提

1.經(jīng)營風險可以用息前稅前利潤的方差來衡量,,具有相同經(jīng)營風險的公司稱為風險同類(Homogeneous Risk Class)。

2.投資者等市場參與者對公司未來的收益與風險的預(yù)期是相同的(Homogeneous Expectations),。

3.完善的資本市場(perfect Capital Markets),即在股票與債券進行交易的市場中沒有交易成本,,且個人與機構(gòu)投資者的借款利率與公司相同,。

4.借債無風險,即公司或個人投資者的所有債務(wù)利率均為無風險利率,,與債務(wù)數(shù)量無關(guān),。

5.全部現(xiàn)金流是永續(xù)的,即公司息稅前利潤具有永續(xù)的零增長特征,,債券也是永續(xù)的,。

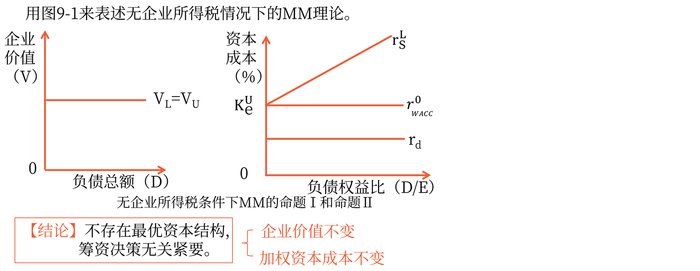

(二)無企業(yè)所得稅條件下的MM理論

所得稅條件下的MM理論")

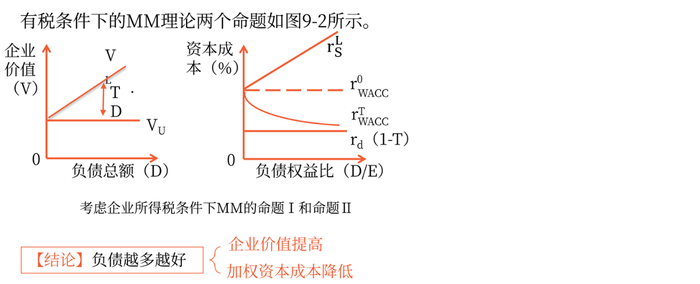

(三)有企業(yè)所得稅條件下的MM理論

所得稅條件下的MM理論")

總結(jié):

有稅條件下的MM理論與無稅條件下的MM理論的關(guān)系

區(qū)別

項目 | 有稅的MM理論 | 無稅的MM理論 |

企業(yè)價值 | 負債比重越大,企業(yè)價值越大 | 不影響 |

加權(quán)平均資本成本 | 負債比重越大,,加權(quán)平均資本成本越低 | 不影響 |

聯(lián)系

項目 | 有稅的MM理論 | 無稅的MM理論 |

資本結(jié)構(gòu)對權(quán)益資本成本影響 | 負債比重越大,,權(quán)益資本成本越高 | 負債比重越大,權(quán)益資本成本越高 |

二者的差異是由(1-T)引起的,。有負債企業(yè)在有稅時的權(quán)益資本成本比無稅時的要小 | ||

資本結(jié)構(gòu)對負債資本成本影響 | 不影響 | 不影響 |

二者的差異是由(1-T)引起的,,有稅時的負債資本成本比無稅時的要小 | ||

注:本文知識點整理自東奧閆華紅老師-2022年注會財管基礎(chǔ)精講班課程講義

● ● ● ● ●

2022年注會考試時間是8月26-28日,部分地區(qū)財管科目將安排兩場考試,,財管科目計算量較大,,計算能力薄弱的考生需要多做習(xí)題,逐步掌握答題思路和技巧,,才能拿高分,。

(東奧會計在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導(dǎo)課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號