租賃的決策分析_2021年注會《財管》高頻考點

3科

日均>3h

想要自主支配學習時間,,就要盡早加入2021年注冊會計師考試備考大軍中,。東奧小編已為大家整理了《財管》科目的高頻考點,趕快通過考點精講+自測習題的搭配學習方式,來提升自己的實力吧,!

2021年基礎(chǔ)班已開課丨近5年真題匯編丨通關(guān)學霸經(jīng)驗

2021年基礎(chǔ)班已開課丨近5年真題匯編丨通關(guān)學霸經(jīng)驗

在線題庫丨資料專區(qū)丨0元好課丨學習計劃丨思維導(dǎo)圖

在線題庫丨資料專區(qū)丨0元好課丨學習計劃丨思維導(dǎo)圖

可以上下滾動的圖片

—— 摘自田明老師基礎(chǔ)班

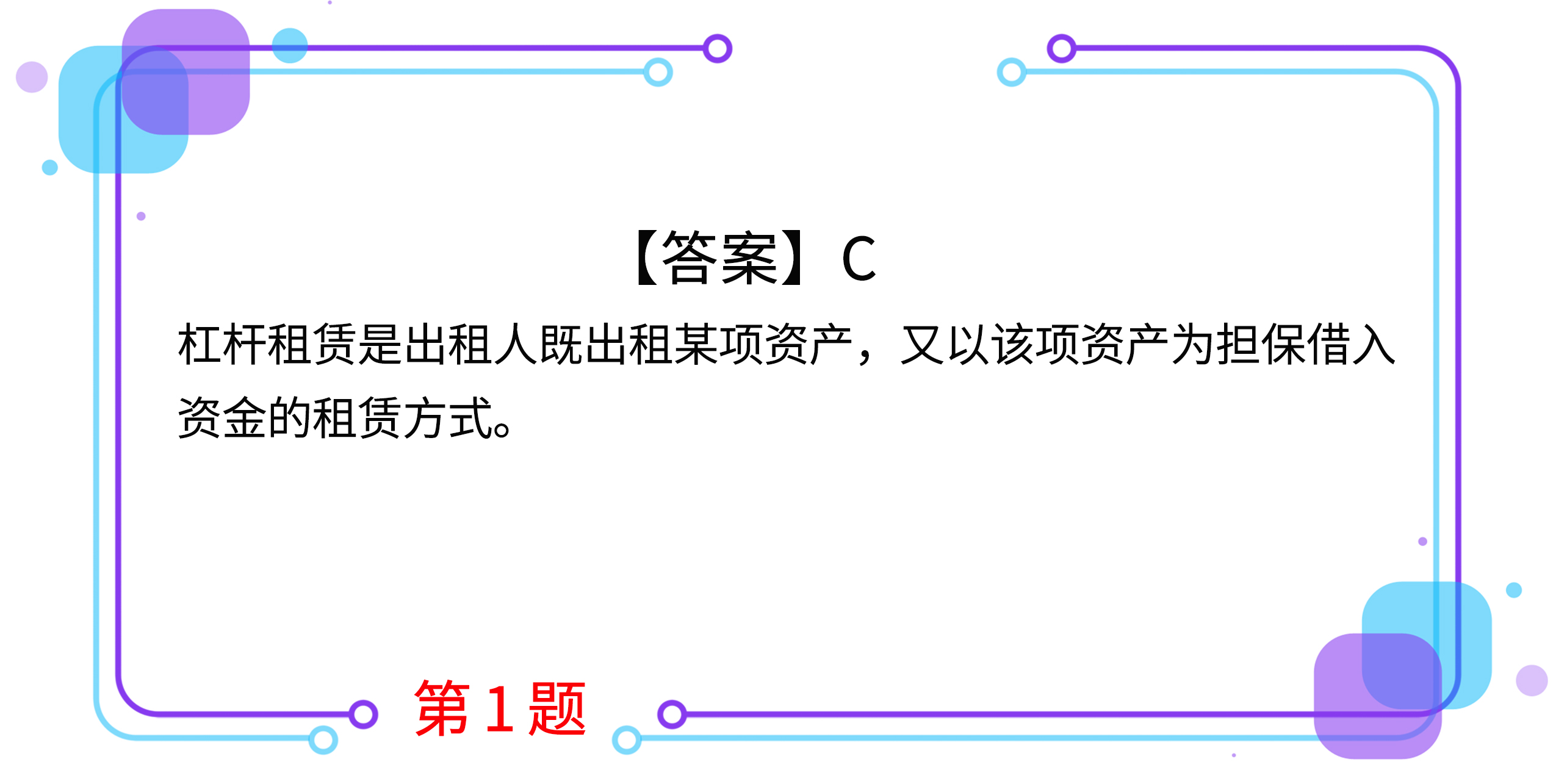

1.甲公司2020年3月5日向乙公司購買了一處位于郊區(qū)的廠房,隨后出租給丙公司,。甲公司以自有資金向乙公司支付總價款的30%,,同時甲公司以該廠房作為抵押向丁銀行借入余下的70%價款。這種租賃方式是( ),。

A.經(jīng)營租賃

B.售后回租

C.杠桿租賃

D.直接租賃

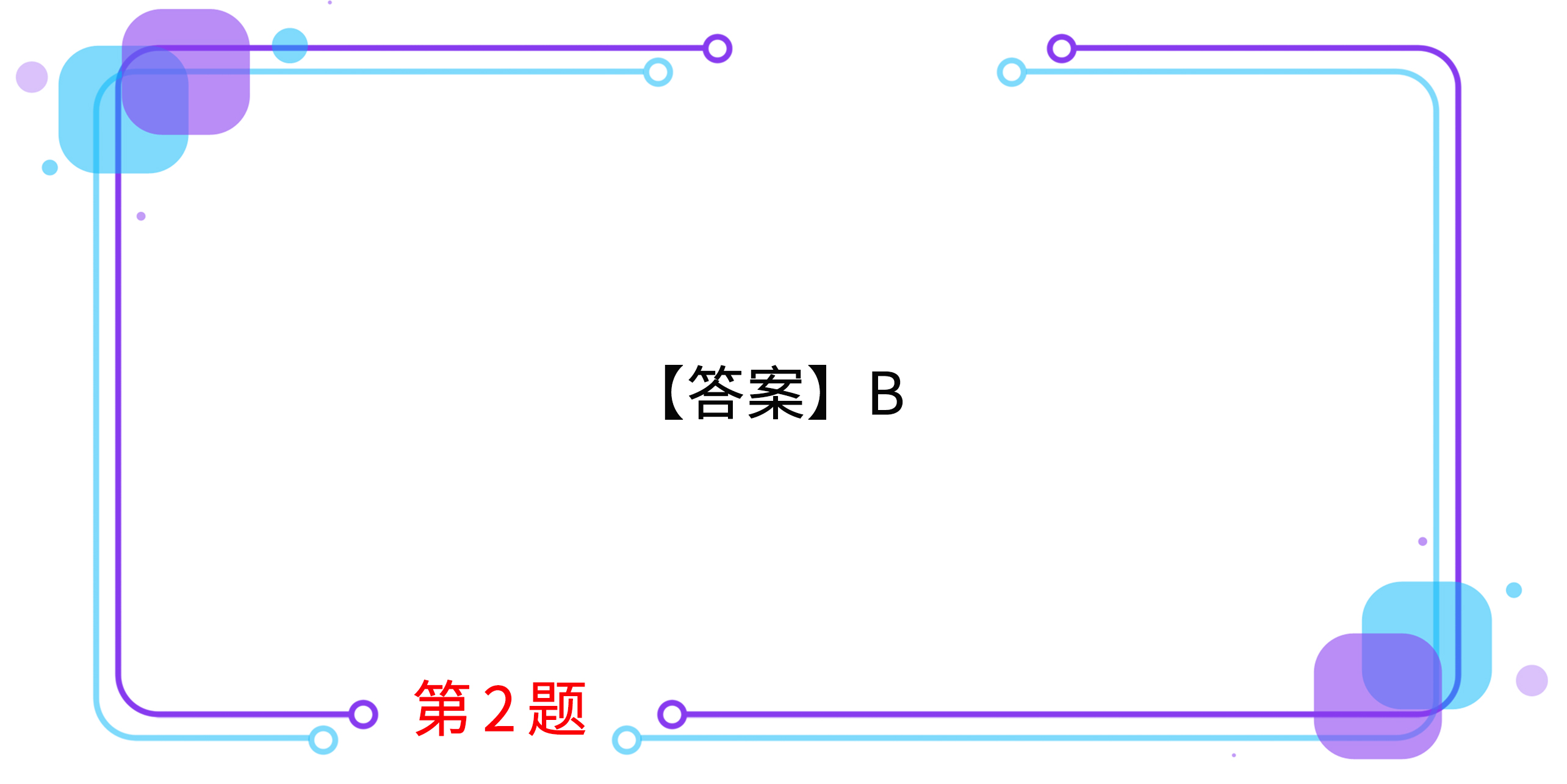

2.下列有關(guān)租賃決策的折現(xiàn)率確定的表述中不正確的是( ),。

A.租賃費定期支付,類似債券的還本付息,,折現(xiàn)率應(yīng)采用類似債務(wù)的利率

B.折舊數(shù)額相對穩(wěn)定,,折現(xiàn)率應(yīng)低于租賃費的折現(xiàn)率

C.持有資產(chǎn)的經(jīng)營風險大于借款的風險,因此期末資產(chǎn)余值的折現(xiàn)率要比借款利率高

D.多數(shù)人認為,,資產(chǎn)余值應(yīng)使用項目的必要報酬率即加權(quán)平均資本成本作為折現(xiàn)率

3.下列關(guān)于租賃分析的折現(xiàn)率的相關(guān)表述中,,錯誤的是( )。

A.租賃費現(xiàn)金流量的折現(xiàn)率應(yīng)采用有擔保的債券利率

B.折舊抵稅額的折現(xiàn)率低于租賃費現(xiàn)金流量的折現(xiàn)率

C.期末資產(chǎn)余值的折現(xiàn)率應(yīng)采用加權(quán)平均資本成本

D.租賃費現(xiàn)金流量的折現(xiàn)率高于無風險利率

按住圖片左右滑動

2021年注冊會計師考試,,想讓學習更高效,,自測習題不能少!為了幫助大家順利通關(guān),,東奧PC端題庫重磅來襲,,考生們可以通過題庫夯實基礎(chǔ)、不斷提升,,海量習題,,隨心練!

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學習使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導(dǎo)課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號