固定資產(chǎn)更新決策方法比較_2021年注會《財管》高頻考點

3科

日均>3h

完善是學習計劃,,是通關2021年注冊會計師考試的有效辦法,,東奧小編已為大家整理了《財管》科目的高頻考點,通過考點精講+自測習題的形式,,能夠準確掌握考試重點,,大幅提高學習效率,,考生們不要錯過哦,!

2021年基礎班已開課丨近5年真題匯編丨通關學霸經(jīng)驗

2021年基礎班已開課丨近5年真題匯編丨通關學霸經(jīng)驗

更新決策方法比較_2021年注會《財管》高頻考點")

項目 | 平均年成本法 | 總成本法 | 差量分析法 |

含義 | 固定資產(chǎn)的平均年成本,如果考慮貨幣的時間價值,,它是未來使用年限內(nèi)現(xiàn)金流出總現(xiàn)值與普通年金現(xiàn)值系數(shù)的比值,,即平均每年的現(xiàn)金流出量 | 固定資產(chǎn)的總成本,如果考慮貨幣的時間價值,,它是未來使用年限內(nèi)現(xiàn)金流出量的總現(xiàn)值 | 將新,、舊設備的各年現(xiàn)金凈流量求差額,轉化為一套差量方案,,然后根據(jù)凈現(xiàn)值法或內(nèi)含報酬率法決策 |

適用 范圍 | 方案只有流出,,而沒有營業(yè)收入流入 | (1)方案只有流出,而沒有營業(yè)收入流入 (2)且未來使用年限相同 | 未來使用年限相同 |

—— 摘自田明老師基礎班

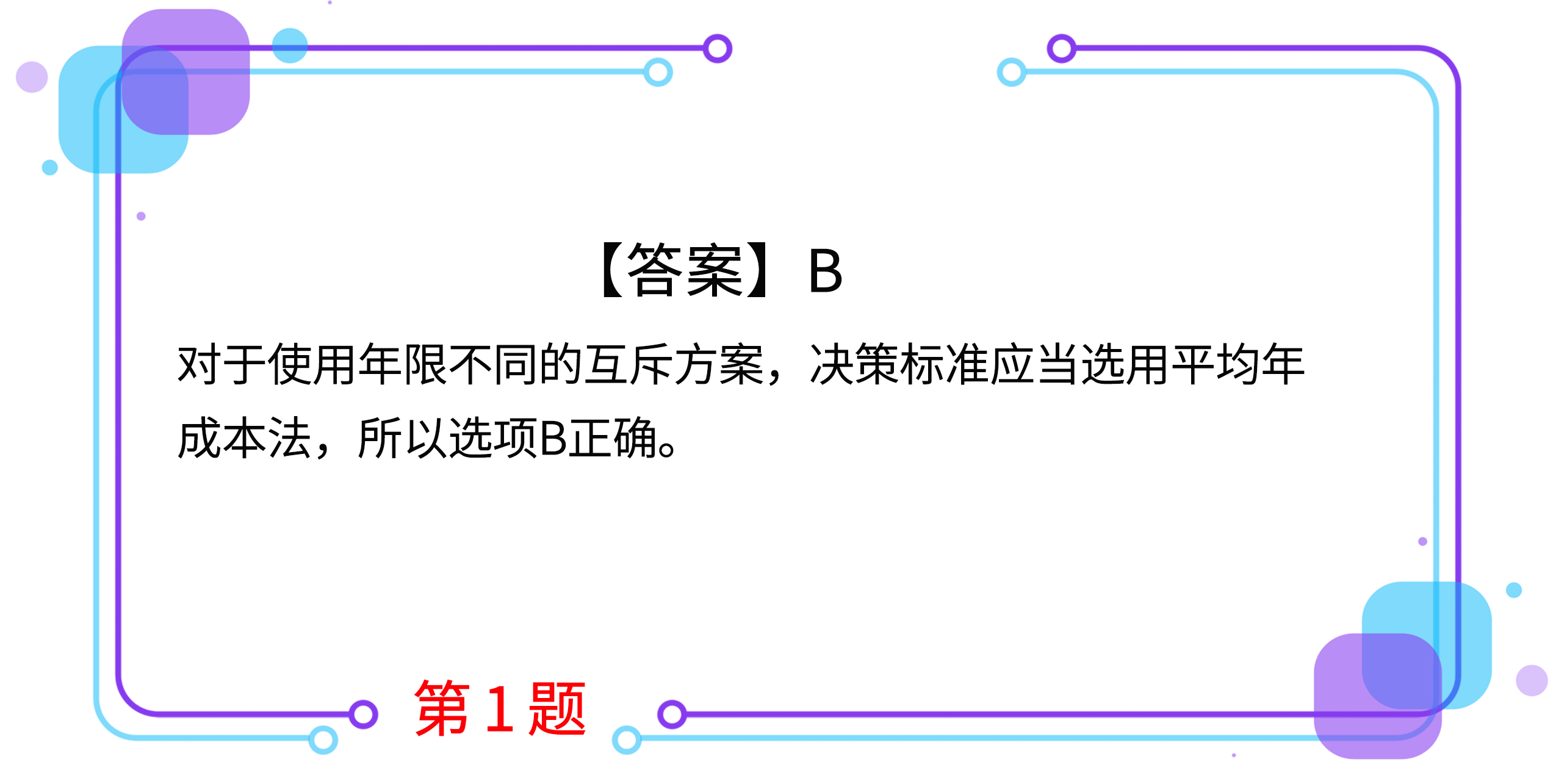

1.在設備更換不改變生產(chǎn)能力且新舊設備未來使用年限不同的情況下,,固定資產(chǎn)更新決策應選擇的方法是( ),。(2015年)

A.凈現(xiàn)值法

B.平均年成本法

C.折現(xiàn)回收期法

D.內(nèi)含報酬率法

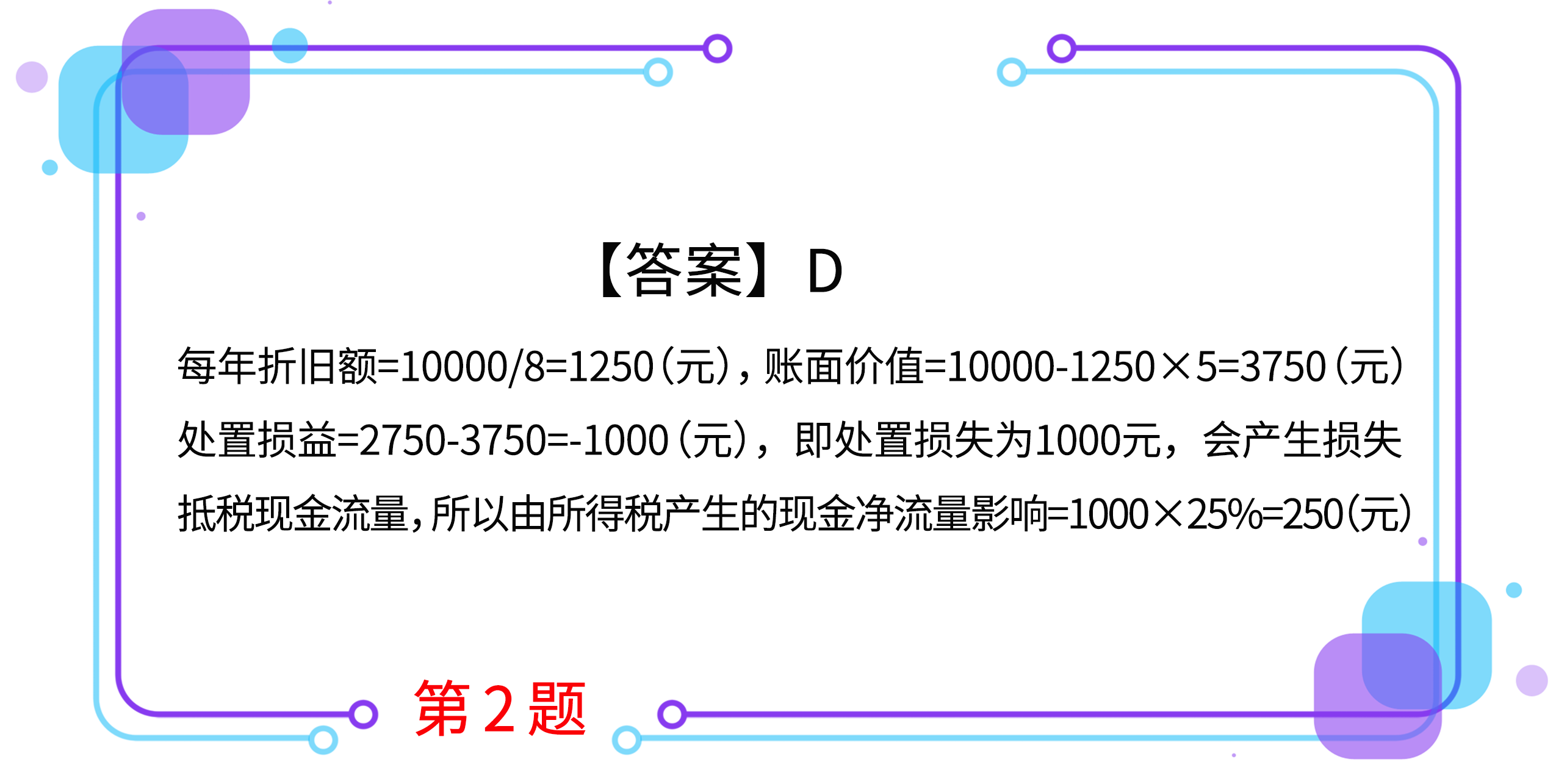

2.年末A公司正在考慮賣掉現(xiàn)有的一臺閑置設備,該設備5年前以10000元購入,,稅法規(guī)定使用年限為8年,,按直線法計提折舊,無殘值,。目前可以按2750元價格賣出,,A公司適用的所得稅稅率為25%,則賣出該閑置設備時由所得稅產(chǎn)生的現(xiàn)金凈流量影響是( )元,。

A.3750

B.0

C.937.5

D.250

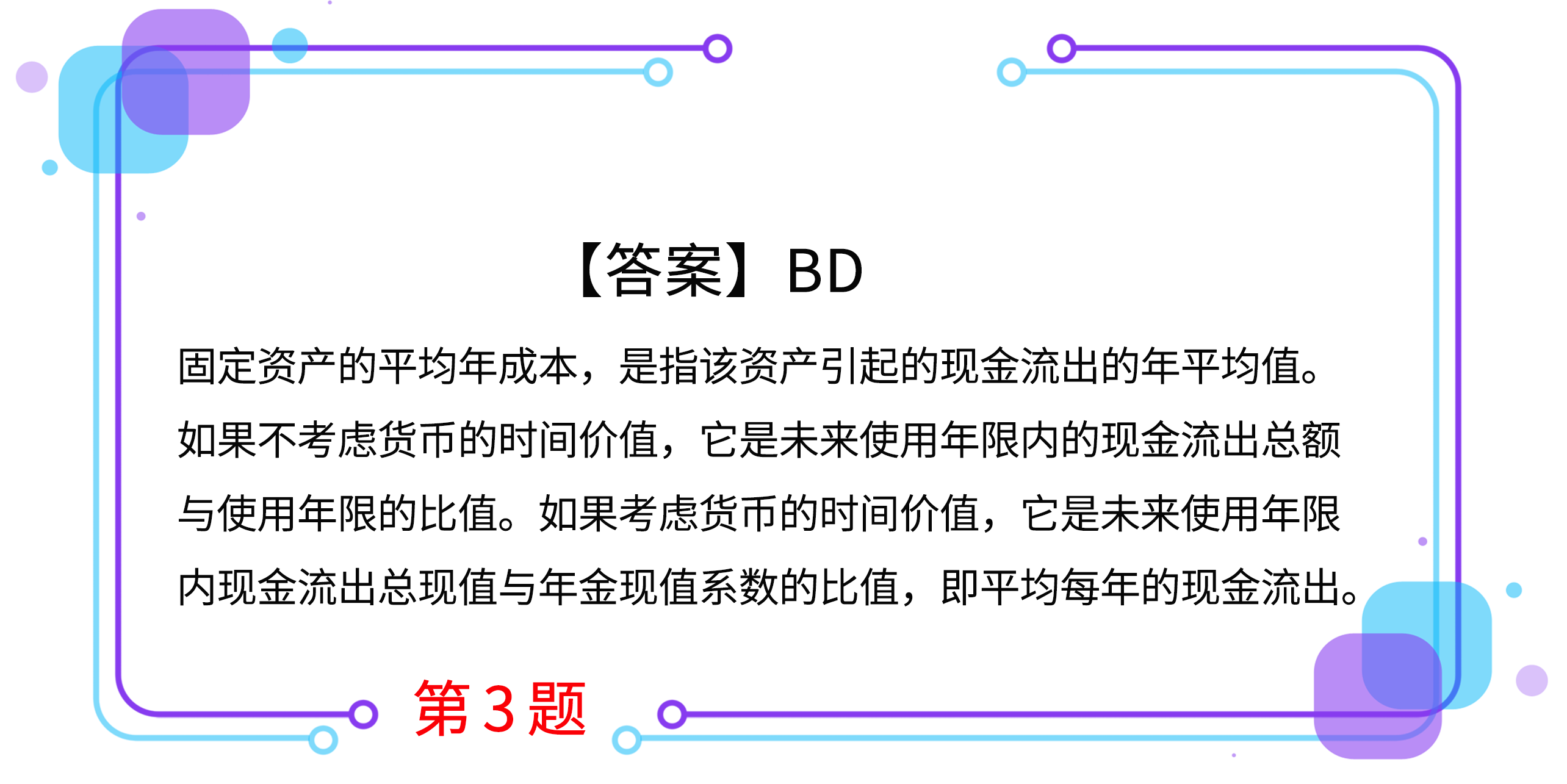

3.下列關于平均年成本的說法中,,正確的有( )。

A.考慮貨幣時間價值時,,平均年成本=凈現(xiàn)值/年金現(xiàn)值系數(shù)

B.考慮貨幣時間價值時,,平均年成本=現(xiàn)金流出總現(xiàn)值/年金現(xiàn)值系數(shù)

C.不考慮貨幣時間價值時,平均年成本=未來現(xiàn)金流入總額/使用年限

D.不考慮貨幣時間價值時,,平均年成本=未來現(xiàn)金流出總額/使用年限

4.下列關于等額年金法和平均年成本法的表述中,,正確的是( )。

A.平均年成本等于凈現(xiàn)值/年金現(xiàn)值系數(shù)

B.等額年金法等于現(xiàn)金流出總現(xiàn)值/年金現(xiàn)值系數(shù)

C.平均年成本法適用于期限不同,、投資額不同的情況

D.二者都是用年金現(xiàn)值系數(shù)來平均

5.在進行是繼續(xù)使用舊設備還是購置新設備決策時,如果這兩個方案的未來使用年限不同,,且只有現(xiàn)金流出,,沒有新的現(xiàn)金流入。則最為合適的評價方法是( ),。

A.比較兩個方案總成本的高低

B.比較兩個方案凈現(xiàn)值的大小

C.比較兩個方案內(nèi)含報酬率的大小

D.比較兩個方案平均年成本的高低

按住圖片左右滑動

2021年注冊會計師考試現(xiàn)已進入預習階段,,想讓學習更高效,自測習題不能少,!為了幫助大家順利通關,,東奧PC端題庫重磅來襲,,考生們可以通過題庫夯實基礎、不斷提升,,海量習題,,隨心練!

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學習使用,,禁止任何形式的轉載)

相關文章

注冊會計師導航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號