�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2016ע��(hu��)��ؔ(c��i)�ܡ����A(ch��)��(f��)��(x��)����(n��i)�����L(zh��ng)�ʵĜy(c��)��

����2016��ע��(c��)��(hu��)Ӌ(j��)���¿����Ă俼�����_(k��i)��Ļ�����A(ch��)�A��Ҫ��ҕ֪�R(sh��)�c(di��n)�ķe��,�����ˎ�����Ҹ�Ч�俼,���|�W��(hu��)Ӌ(j��)�ھ��o���������2016��ע��(hu��)��ԇ��֪�R(sh��)�c(di��n)��������2016ע��(hu��)��ؔ(c��i)��(w��)�ɱ���������Ŀ֪�R(sh��)�c(di��n),��

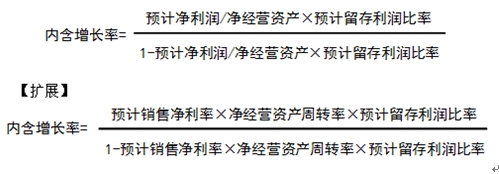

�� ![]() ֪�R(sh��)�c(di��n)����(n��i)�����L(zh��ng)�ʵĜy(c��)��

֪�R(sh��)�c(di��n)����(n��i)�����L(zh��ng)�ʵĜy(c��)��

![]() ��Ҫ��(n��i)�ݣ���

��Ҫ��(n��i)�ݣ���

(һ)�ⲿ���Y�N�����L(zh��ng)��

����1.���x��ÿ����1Ԫ�N��������Ҫ�ӵ��ⲿ���Y�~,��

����2.Ӌ(j��)�㹫ʽ��

������ʽ�ƌ�(d��o)�����������~���Ĺ�ʽ��߅��������������õ�:

���������~��

�����A(y��)Ӌ(j��)��Ҫ�ⲿ���Y�~=���ӵ��N���������(j��ng)�I(y��ng)�Y�a(ch��n)�N�۰ٷֱ�-���ӵ��N���������(j��ng)�I(y��ng)ؓ(f��)���N�۰ٷֱ�-���Ԅ�(d��ng)�õĽ����Y�a(ch��n)-�A(y��)Ӌ(j��)�N���~��Ӌ(j��)���N�ۃ����ʡ�(1-����֧����)

����ͨ�����O(sh��)�Ʉ�(d��ng)�ý����Y�a(ch��n)��0:

�����ⲿ���Y�N�����L(zh��ng)��=��(j��ng)�I(y��ng)�Y�a(ch��n)�N�۰ٷֱ�-��(j��ng)�I(y��ng)ؓ(f��)���N�۰ٷֱ�-[(1+�N�����L(zh��ng)��)���N�����L(zh��ng)��]��Ӌ(j��)���N�ۃ����ʡ�(1-����֧����)

����(��)��(n��i)�����L(zh��ng)��

����1.���x

�����](m��i)�пɄ�(d��ng)�õĽ����Y�a(ch��n)�����ⲿ���Y����r(sh��)���N�����L(zh��ng)��,��

����2.Ӌ(j��)��

��������һ������(j��)�ⲿ���Y�N�����L(zh��ng)�ȵĹ�ʽ,�����ⲿ���Y�~ռ�N�����L(zh��ng)�ٷֱȞ�0�����N�����L(zh��ng)�ʼ���,��

����0=��(j��ng)�I(y��ng)�Y�a(ch��n)���N�۰ٷֱ�-��(j��ng)�I(y��ng)ؓ(f��)�����N�۰ٷֱ�-[(1+�N�����L(zh��ng)��)/�N�����L(zh��ng)��]���A(y��)Ӌ(j��)�N�ۃ����ʡ�(1-�A(y��)Ӌ(j��)����֧����)

��������������ʽ��

���@��(g��)�Gɫ�ļ���(ji��),������һ��ϣ�����K��(hu��)��ŭ�ŵ�һ��!CPA֮·,���|�W�c��ͬ��!

����![]() ���A���]��

���A���]��

����2016��ע��(hu��)��ԇ��ؔ(c��i)�ܡ����A(ch��)�A�Ώ�(f��)��(x��)Ӌ(j��)��

����

؟(z��)�ξ������~(y��)

- ��һƪ���£� 2016ע��(hu��)��ؔ(c��i)�ܡ��ڶ��£�ؔ(c��i)��(w��)��(b��o)������

- ��һƪ���£� �](m��i)����

-

2016ע��(hu��)����(j��ng)��(j��)�������A(ch��)֪�R(sh��)�����Ù�(qu��n)

2016ע��(hu��)����(j��ng)��(j��)�������A(ch��)֪�R(sh��)����(d��ng)�a(ch��n)����(d��ng)��ѺV���

2016ע��(hu��)����(j��ng)��(j��)�������A(ch��)֪�R(sh��)����Ѻ��(qu��n)�Č�(sh��)�F(xi��n)

2016ע��(hu��)����(j��ng)��(j��)�������A(ch��)֪�R(sh��)����Ѻ��(d��n)����Ч��

2016��ע��(c��)��(hu��)Ӌ(j��)�����������ڶ��£���ֵ��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)