�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

����2016��ע�ԕ�Ӌ���¿����Ă俼�����_��Ļ,�����A�A��Ҫ��ҕ֪�R�c�ķe��,�����ˎ�����Ҹ�Ч�俼,���|�W��Ӌ�ھ��o���������2016��ע����ԇ��֪�R�c,��������2016ע����ؔ�ճɱ���������Ŀ֪�R�c��

����![]() ֪�R�c��

֪�R�c��

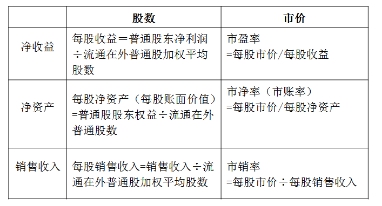

�����Ѓr����

![]() �����¹�(ji��)

�����¹�(ji��)

��ؔ�ճɱ��������ڶ���ؔ�Ո�������ڶ���(ji��)ؔ�ձ��ʷ���

![]() ��Ҫ��(n��i)������

��Ҫ��(n��i)������

����(һ)ָ��Ӌ��

��������ʾ��

����(1)Ӌ��ÿ������ķ��ӑ��ă������п۳�����������۷e�ă�(y��u)�ȹɹ���,��

����(2)ͨ��ֻ����ͨ��Ӌ��ÿ�Ƀ��Y�a(ch��n),��������ڃ�(y��u)�ȹɑ��Ĺɖ|��(qu��n)�濂�~�Мpȥ��(y��u)�ȹɵę�(qu��n)�棬������(y��u)�ȹɵ�����rֵ��ȫ����Ƿ�Ĺ���,���ó���ͨ�ə�(qu��n)��,��

����(��)ָ�˷�����ע��Ć��}

����1.��ӯ�ʷ�ӳ��Ͷ�Y�ߌ���˾δ��ǰ�����A�ڣ��ஔ��ÿ��������Y����,��

����2.�Ѓr����ָ�ˌ��ڵڰ����u���_����I(y��)�rֵ�������rֵ�����Mһ������,��

����3.�a����ʣ�����֧���ʡ�������������,��

���@���Gɫ�ļ���(ji��),������һ��ϣ�����K����ŭ�ŵ�һ��!CPA֮·,���|�W�c��ͬ��!

����![]() ���A���]��

���A���]��

����2016��ע����ԇ��ؔ�ܡ����A�A�Ώ���Ӌ��

����

؟�ξ������~

- ��һƪ���£� 2016��ؔ�ܡ����A������ӯ����������

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖