�|�W���

�|�W���

ע�ԕ�Ӌ(j��)��

�|�W��Ӌ(j��)�ھ� >> ע�ԕ�Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2016ע����ؔ(c��i)�ܡ����A(ch��)��(f��)��(x��)�����ڃ�����������

����2016��ע�ԕ�Ӌ(j��)���¿����Ă俼�����_��Ļ,�����A(ch��)�A��Ҫ��ҕ֪�R�c(di��n)�ķe��,�����ˎ�����Ҹ�Ч�俼,���|�W��Ӌ(j��)�ھ��o���������2016��ע����ԇ��֪�R�c(di��n)��������2016ע����ؔ(c��i)��(w��)�ɱ���������Ŀ֪�R�c(di��n),��

����![]() ֪�R�c(di��n)

֪�R�c(di��n)

���ڃ�����������

![]() �����¹�(ji��)

�����¹�(ji��)

��ؔ(c��i)��(w��)�ɱ��������ڶ���ؔ(c��i)��(w��)��������ڶ���(ji��)ؔ(c��i)��(w��)���ʷ���

![]() ��Ҫ��(n��i)��

��Ҫ��(n��i)��

����(һ)ָ��(bi��o)Ӌ(j��)����ע��Ć��}

����1.�ل��c���ل��Y�a(ch��n)�Ą���

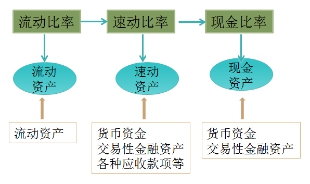

����2.һ����r�£����ӱ���>�لӱ���>�F(xi��n)�����

����(��)ָ��(bi��o)�ķ���

����1.�I�\(y��n)�Y��

|

ָ��(bi��o)Ӌ(j��)�� |

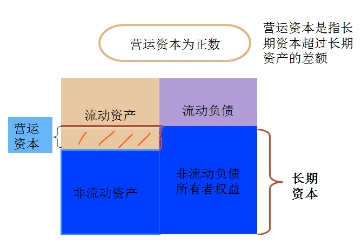

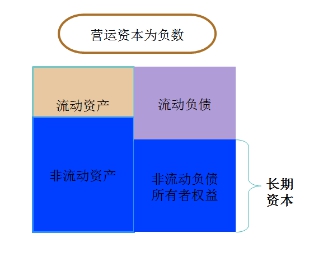

�I�\(y��n)�Y�� =�����Y�a(ch��n)-����ؓ(f��)�� =�L���Y��-�L���Y�a(ch��n) |

|

�����Y(ji��)Փ |

�I�\(y��n)�Y���Ĕ�(sh��)�~Խ��,��ؔ(c��i)��(w��)��rԽ��(w��n)��,�� |

�����I�\(y��n)�Y��������ȱ�c(di��n)

�����I�\(y��n)�Y���ǽ^����(sh��),�������ڲ�ͬ�vʷ�r�ڼ���ͬ��I(y��)֮�g�ı��^,��

������(sh��)��(w��)�к���ֱ��ʹ�àI�\(y��n)�Y�����郔������ָ��(bi��o)���I�\(y��n)�Y���ĺ�������Ҫͨ�^���ڂ���(w��)�Ĵ��������u�r,��

������ʾ���I�\(y��n)�Y�����ñ���=�I�\(y��n)�Y��/�����Y�a(ch��n)

����2.���ӱ���

����3.�لӱ���

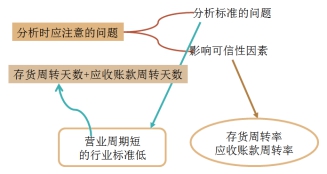

����(1)������(bi��o)��(zh��n)�Ć��}:��ͬ�ИI(y��)���لӱ����кܴ��e,��

�������磬���ô����F(xi��n)���N�۵��̵�,�����]�Б�(y��ng)�տ��(xi��ng),���لӱ��ʴ�����1���������෴,��һЩ��(y��ng)�տ��(xi��ng)�^�����I(y��),���لӱ��ʿ���Ҫ����1,��

����(2)Ӱ푿��������أ���(y��ng)���~���׃�F(xi��n)����,��

����4.�F(xi��n)�����

�����F(xi��n)����ʼ��O(sh��)�F(xi��n)���Y�a(ch��n)�ǿɃ����Y�a(ch��n)��

����5.�F(xi��n)����������

�������������f����,��

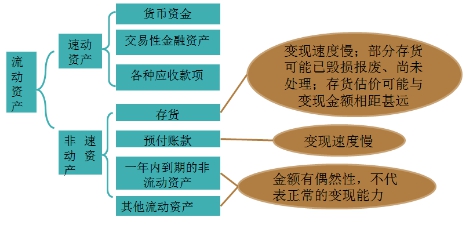

����һ�������˷��˿Ƀ����Y�a(ch��n)δ���]δ��׃����׃�F(xi��n)�����Ȇ��},����һ���棬��(sh��)�H����֧������(w��)��ͨ���ǬF(xi��n)��,�������������Ƀ����Y�a(ch��n),��

����(��)Ӱ푶��ڃ�����������������

|

1.����(qi��ng)���ڃ��������ı������� |

��1���Ʉ��õ��y���J��ָ��(bi��o)������ӳ��ؔ(c��i)��(w��)����У������ڶ����Q�h����¶,�� ��2�����Ժܿ�׃�F(xi��n)�ķ������Y�a(ch��n)����I(y��)������һЩ�ǽ�(j��ng)�I���L���Y�a(ch��n)�����S�r����׃�F(xi��n),���������F(xi��n)�ڡ�һ���(n��i)���ڵķ������Y�a(ch��n)���(xi��ng)Ŀ�У�����I(y��)�l(f��)�����D(zhu��n)���y�r,��������۲���Ӱ���I(y��)�ij��m(x��)��(j��ng)�I,�� ��3�������������u(y��)���u(y��)�ã����ڻI���Y��,�� |

|

2.���Ͷ��ڃ��������ı������� |

��1���c��(d��n)�����P(gu��n)�Ļ���ؓ(f��)����������Ľ��~�^���Һܿ��ܰl(f��)��,����(y��ng)���u�r���������r�����P(gu��n)ע�� ��2����(j��ng)�I���U��ͬ�г��Z�ĸ���ܿ�������Ҫ�������x��(w��),�� |

����![]() ���A���]��

���A���]��

����2016��ע����ԇ��ؔ(c��i)�ܡ����A(ch��)�A�Ώ�(f��)��(x��)Ӌ(j��)��

����

؟(z��)�ξ������~

- ��һƪ���£� 2016ע����ؔ(c��i)�ܡ����A(ch��)��(f��)��(x��)��ؔ(c��i)��(w��)�����������

- ��һƪ���£� 2016��ؔ(c��i)�ܡ����A(ch��)��(f��)��(x��)���L�ڃ�����������

-

2016ע����ؔ(c��i)�ܡ��ڶ��£�ؔ(c��i)��(w��)�������

2016ע����ؔ(c��i)�ܡ����A(ch��)��(f��)��(x��)��������ؔ(c��i)��(w��)�����wϵ

2016ע����ؔ(c��i)�ܡ����A(ch��)��(f��)��(x��)�������ìF(xi��n)��������

2016ע����ؔ(c��i)�ܡ����A(ch��)��(f��)��(x��)��������������

2016ע����ؔ(c��i)�ܡ����A(ch��)��(f��)��(x��)���������Y�a(ch��n)ؓ(f��)����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖