�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2016ע��(hu��)��ؔ(c��i)�ܡ����A(ch��)��(f��)��(x��)���������Y�a(ch��n)ؓ(f��)����

����2016��ע��(c��)��(hu��)Ӌ(j��)���¿����Ă俼�����_(k��i)��Ļ,�����A(ch��)�A��Ҫ��ҕ֪�R(sh��)�c(di��n)�ķe��,�����ˎ�����Ҹ�Ч�俼���|�W��(hu��)Ӌ(j��)�ھ��o���������2016��ע��(hu��)��ԇ��֪�R(sh��)�c(di��n),��������2016ע��(hu��)��ؔ(c��i)��(w��)�ɱ���������Ŀ֪�R(sh��)�c(di��n),��

����![]() ֪�R(sh��)�c(di��n)��

֪�R(sh��)�c(di��n)��

�� �������Y�a(ch��n)ؓ(f��)����

��ؔ(c��i)��(w��)�ɱ��������ڶ���ؔ(c��i)��(w��)��(b��o)������������(ji��)������ؔ(c��i)��(w��)��(b��o)������

![]() ��Ҫ��(n��i)����

��Ҫ��(n��i)����

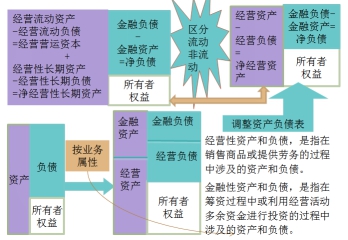

����������ʽ������(j��ng)�I(y��ng)�Y�a(ch��n)=������ؓ(f��)��+�ɖ|��(qu��n)��

����1.�^(q��)�ֽ�(j��ng)�I(y��ng)�Y�a(ch��n)�ͽ����Y�a(ch��n)

��������ʾ�����������(xi��ng)Ŀ

����(1)؛���Y��

���������N�������ٌ�ȫ����؛���Y���О齛(j��ng)�I(y��ng)���Y�a(ch��n);�ڸ���(j��)�ИI(y��)��˾�vʷƽ����؛���Y��/�N(xi��o)������ٷֱ��Լ������N(xi��o)���~���㽛(j��ng)�I(y��ng)���(d��ng)��Ҫ��؛���Y���~;�ی���ȫ���О�����Y�a(ch��n),��

��������ʾ���ھ��ƹ������Y�a(ch��n)ؓ(f��)����r(sh��),����ԇ��(hu��)���_�f(shu��)��������һ�N̎��������

����(2)���ڙ�(qu��n)����Ͷ�Y���ڽ����Y�a(ch��n);�L(zh��ng)�ڙ�(qu��n)����Ͷ�Y���ڽ�(j��ng)�I(y��ng)���Y�a(ch��n),��

����(3)��(y��ng)�չ������L(zh��ng)�ڙ�(qu��n)��Ͷ�Y�đ�(y��ng)�չ������ڽ�(j��ng)�I(y��ng)�Y�a(ch��n);���ڙ�(qu��n)��Ͷ�Y(�ѽ�(j��ng)���֞�����(xi��ng)Ŀ)�γɵđ�(y��ng)�չ���,�����ڽ����Y�a(ch��n)��

����(4)����������Ͷ�Y���ڽ����Y�a(ch��n),��

����(5)�f�����ö��Y�a(ch��n),���Y�a(ch��n)���~��r(ji��)ֵС����Ӌ(j��)�����A(ch��)�r(sh��)�γ��f�����ö��Y�a(ch��n)����(j��ng)�I(y��ng)���Y�a(ch��n)�γɵ��f�����ö��Y�a(ch��n)��(y��ng)�О齛(j��ng)�I(y��ng)�Y�a(ch��n),�������Y�a(ch��n)�γɵ��f�����ö��Y�a(ch��n)��(y��ng)�О�����Y�a(ch��n),��(2013��̲�׃��)

����2.�^(q��)�ֽ�(j��ng)�I(y��ng)ؓ(f��)���ͽ���ؓ(f��)��

��������ʾ���������R(sh��)�e���(xi��ng)Ŀ��

����(1)���ڑ�(y��ng)��Ʊ��(j��),����������Ј�(ch��ng)����Ӌ(j��)Ϣ�����Y���(d��ng)�γɵģ����ڽ���ؓ(f��)��;����ǟo(w��)Ϣ��(y��ng)��Ʊ��(j��),����(y��ng)�w�뽛(j��ng)�I(y��ng)ؓ(f��)��,��

����(2)��(y��u)�ȹɡ�����ͨ�ɹɖ|�Ƕȿ�,����(y��u)�ȹɑ�(y��ng)���ڽ���ؓ(f��)��,��

����(3)����(y��ng)����Ϣ���ǻI�Y���(d��ng)�γɵģ���(y��ng)���ڽ���ؓ(f��)��,����(y��ng)�������Ќ��ڃ�(y��u)�ȹɵČ��ڽ���ؓ(f��)��,��������ͨ�ɵČ��ڽ�(j��ng)�I(y��ng)ؓ(f��)����

����(4)�L(zh��ng)�ڑ�(y��ng)����,�����Y���U������L(zh��ng)�ڑ�(y��ng)������ڽ���ؓ(f��)��,����(j��ng)�I(y��ng)���(d��ng)������L(zh��ng)�ڑ�(y��ng)���(y��ng)���ڽ�(j��ng)�I(y��ng)ؓ(f��)����

����(5)һ���(n��i)���ڵķ�����(d��ng)ؓ(f��)�����ڽ���ؓ(f��)��,��

����(6)�f�����ö�ؓ(f��)��,���Y�a(ch��n)���~��r(ji��)ֵ������Ӌ(j��)�����A(ch��)�r(sh��)�γ��f�����ö�ؓ(f��)������(j��ng)�I(y��ng)���Y�a(ch��n)�γɵ��f�����ö�ؓ(f��)����(y��ng)�О齛(j��ng)�I(y��ng)ؓ(f��)��,�������Y�a(ch��n)�γɵ��f�����ö�ؓ(f��)����(y��ng)�О����ؓ(f��)��,��

���@��(g��)�Gɫ�ļ���(ji��)������һ��ϣ��,���K��(hu��)��ŭ�ŵ�һ��!CPA֮·,���|�W�c��ͬ��!

����![]() ���A���]��

���A���]��

����2016��ע��(hu��)��ԇ��ؔ(c��i)�ܡ����A(ch��)�A�Ώ�(f��)��(x��)Ӌ(j��)��

����

؟(z��)�ξ������~(y��)

- ��һƪ���£� 2016ע��(hu��)��ؔ(c��i)�ܡ����A(ch��)��(f��)��(x��)��������ؔ(c��i)��(w��)��(b��o)������

- ��һƪ���£� 2016ע��(hu��)��ؔ(c��i)�ܡ����A(ch��)��(f��)��(x��)������������(r��n)��

-

2016ע��(hu��)��ؔ(c��i)�ܡ��ڶ��£�ؔ(c��i)��(w��)��(b��o)������

2016ע��(hu��)��ؔ(c��i)�ܡ����A(ch��)��(f��)��(x��)��������ؔ(c��i)��(w��)�����wϵ

2016ע��(hu��)��ؔ(c��i)�ܡ����A(ch��)��(f��)��(x��)�������ìF(xi��n)��������

2016ע��(hu��)��ؔ(c��i)�ܡ����A(ch��)��(f��)��(x��)������������(r��n)��

2016ע��(hu��)��ؔ(c��i)�ܡ����A(ch��)��(f��)��(x��)��������ؔ(c��i)��(w��)��(b��o)������

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)