¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

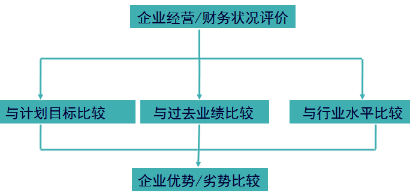

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2016ūóĢ■ĪČžö╣▄ĪĘ╗∙ĄA(ch©│)Å═(f©┤)┴Ģ(x©¬)Ż║žöäš(w©┤)ł¾▒ĒĘų╬÷ĘĮĘ©

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤą┬┐╝╝ŠĄ─éõ┐╝ęč└Łķ_ą“─╗!▀@ę╗┤╬,Ż¼─Ń£╩(zh©│n)éõ║├┴╦åß?×ķ┴╦Ä═ų·┤¾╝ęĖ▀ą¦éõ┐╝,Ż¼¢|ŖWĢ■ėŗį┌ŠĆĮo┤¾╝ęš¹└Ē┴╦2016─ĻūóĢ■┐╝įćĄ─ų¬ūR³c(di©Żn),Ż¼ęįŽ┬╩Ū2016ūóĢ■ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐ų¬ūR³c(di©Żn)Ż║žöäš(w©┤)ł¾▒ĒĘų╬÷Ą─ĘĮĘ©,ĪŻ

ĪĪĪĪę╗,Īó▒╚▌^Ęų╬÷Ę©

ĪĪĪĪ1.▒╚▌^Ęų╬÷Ę©Ą─Ęų╬÷┐“╝▄

ĪĪĪĪ2.▒╚▌^Ą─ā╚(n©©i)╚▌

ĪĪĪĪ(1)▒╚▌^Ģ■ėŗę¬╦žĄ─┐é┴┐

ĪĪĪĪ(2)▒╚▌^ĮY(ji©”)śŗ(g©░u)░┘Ęų▒╚

ĪĪĪĪ(3)▒╚▌^žöäš(w©┤)▒╚┬╩

ĪĪĪĪČ■,Īóę“╦žĘų╬÷Ę©

ĪĪĪĪę└ō■(j©┤)Ęų╬÷ųĖś╦(bi©Īo)┼cŲõė░Ēæę“╦žĄ─ĻP(gu©Īn)ŽĄ,Ż¼Å─öĄ(sh©┤)┴┐╔Ž┤_Č©Ė„ę“╦žī”Ęų╬÷ųĖś╦(bi©Īo)ė░ĒæĘĮŽ“║═ė░Ēæ│╠Č╚Ą─ę╗ĘNĘų╬÷ĘĮĘ©,ĪŻ

ĪĪĪĪ1.▀BŁh(hu©ón)╠µ┤·Ę©Ą─æ¬(y©®ng)ė├

ĪĪĪĪįO(sh©©)F=aĪ┴bĪ┴c

ĪĪĪĪ╗∙öĄ(sh©┤)(▀^╚źĪóėŗäØ,Īóś╦(bi©Īo)£╩(zh©│n)):

ĪĪĪĪF0=a0Ī┴b0Ī┴c0

ĪĪĪĪīŹļHöĄ(sh©┤)Ż║F1=a1Ī┴b1Ī┴c1

ĪĪĪĪīŹļH┼c╗∙öĄ(sh©┤)Ą─▓Ņ«ÉŻ║F1 - F0

ĪĪĪĪĘų╬÷▓Į¾EŻ║

ĪĪĪĪ(1)┤_Č©Ęų╬÷ī”Ž¾,Ż¼╝┤┤_Č©ąĶę¬Ęų╬÷Ą─žöäš(w©┤)ųĖś╦(bi©Īo)Ż¼▒╚▌^ŲõīŹļHöĄ(sh©┤)Ņ~║═ś╦(bi©Īo)£╩(zh©│n)öĄ(sh©┤)Ņ~(╚ń╔Ž─ĻīŹļHöĄ(sh©┤)Ņ~),Ż¼▓óėŗ╦Ńā╔š▀Ą─▓ŅŅ~;

ĪĪĪĪ(2)┤_Č©įōžöäš(w©┤)ųĖś╦(bi©Īo)Ą─“ī(q©▒)äėę“╦ž,Ż¼╝┤Ė∙ō■(j©┤)įōžöäš(w©┤)ųĖś╦(bi©Īo)Ą─ą╬│╔▀^│╠,Ż¼Į©┴óžöäš(w©┤)ųĖś╦(bi©Īo)┼cĖ„“ī(q©▒)äėę“╦žų«ķgĄ─║»öĄ(sh©┤)ĻP(gu©Īn)ŽĄ─Żą═;

ĪĪĪĪ(3)┤_Č©“ī(q©▒)äėę“╦žĄ─╠µ┤·Ēśą“;

ĪĪĪĪ(4)░┤Ēśą“ėŗ╦ŃĖ„“ī(q©▒)äėę“╦ž├ōļxś╦(bi©Īo)£╩(zh©│n)Ą─▓Ņ«Éī”žöäš(w©┤)ųĖś╦(bi©Īo)Ą─ė░ĒæĪŻ

ĪĪĪĪ2.║å╗»Ą─▓ŅŅ~Ęų╬÷Ę©

ĪĪĪĪaę“╦žĄ─ė░ĒæŻ║(a1-a0)Ī┴b0Ī┴c0

ĪĪĪĪbę“╦žĄ─ė░ĒæŻ║a1Ī┴(b1-b0)Ī┴c0

ĪĪĪĪcę“╦žĄ─ė░ĒæŻ║a1Ī┴b1Ī┴(c1-c0)

ĪĪĪĪ▀mė├Ū░╠߯║Ęų╬÷ųĖś╦(bi©Īo)┼c“ī(q©▒)äėę“╦žų«ķg╩Ū│╦Ęe╗“╔╠Ą─ĻP(gu©Īn)ŽĄ,ĪŻ

ĪĪ į┌▀@éĆŠG╔½Ą─╝Š╣Ø(ji©”),Ż¼▓źŽ┬ę╗┴ŻŽŻ═¹Ż¼ĮKĢ■ėą┼ŁĘ┼Ą─ę╗╠ņ!CPAų«┬Ę,Ż¼¢|ŖW┼c─Ń═¼į┌!

ĪĪĪĪ![]() Š½╚A═Ų╦]Ż║

Š½╚A═Ų╦]Ż║

ĪĪĪĪ2016─ĻūóĢ■┐╝įćĪČžö╣▄ĪĘ╗∙ĄA(ch©│)ļAČ╬Å═(f©┤)┴Ģ(x©¬)ėŗäØ

ĪĪĪĪ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║ūė¶~

- ╔Žę╗Ų¬╬─š┬Ż║ 2016ūóĢ■ĪČžö╣▄ĪĘĄ┌ę╗š┬Ż║žöäš(w©┤)╣▄└Ē╗∙▒ŠįŁ└Ē

- Ž┬ę╗Ų¬╬─š┬Ż║ 2016ĪČžö╣▄ĪĘų¬ūR³c(di©Żn)Ż║Č╠Ų┌āöé∙─▄┴”▒╚┬╩

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢