�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ��(w��)�ɱ����� >> ����

2016��ע�ԕ�Ӌ����ԇ�A(y��)��(x��)��ؔ��(w��)�ɱ���������Ͷ�Y�M�ϵ��L(f��ng)�U�͈��

�������|�WС��������ĵ����A(y��)ʾ��2016��ע�ԕ�Ӌ����ԇ���x�҂����Mһ����,���|�W������2016��ע�ԕ�Ӌ����ԇ�A(y��)��(x��)֪�R�c��������������俼Ч��,��������2016��ע�ԕ�Ӌ����ԇ�A(y��)��(x��)��ؔ��(w��)�ɱ���������Ͷ�Y�M�ϵ��L(f��ng)�U�͈��,��

����֪�R�c��Ͷ�Y�M�ϵ��L(f��ng)�U�͈��

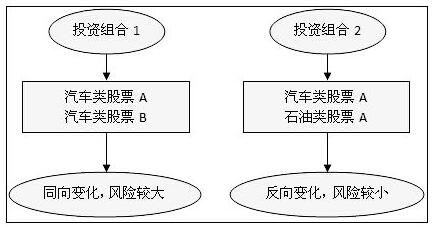

����Ͷ�Y�M����Փ�J(r��n)��,�����ɷN�Cȯ�M�ɵ�Ͷ�Y�M�ϣ����������@Щ�Cȯ����ļә�(qu��n)ƽ����(sh��),���������L(f��ng)�U�����@Щ�Cȯ�L(f��ng)�U�ļә�(qu��n)ƽ���L(f��ng)�U,��Ͷ�Y�M���ܽ����L(f��ng)�U��

���� һ,���Cȯ�M�ϵ��A(y��)�ڈ����Ͷ�Y�M�ϵ������ʵ��ڽM���и�����Y�a(ch��n)�����ʵļә�(qu��n)ƽ��ֵ,��

һ,���Cȯ�M�ϵ��A(y��)�ڈ����Ͷ�Y�M�ϵ������ʵ��ڽM���и�����Y�a(ch��n)�����ʵļә�(qu��n)ƽ��ֵ,��

������������Y�a(ch��n)�M�ϵ��L(f��ng)�UӋ��

�������Y(ji��)Փ���M���L(f��ng)�U�Ĵ�С�c����Y�a(ch��n)������֮�g��׃���P(gu��n)ϵ(���P(gu��n)��)���P(gu��n),����ӳ�Y�a(ch��n)������֮�g���P(gu��n)�Ե�ָ��(bi��o)�Džf(xi��)��������P(gu��n)ϵ��(sh��),��

����1���f(xi��)����

![]()

�����f(xi��)�������,����ʾ����Y�a(ch��n)�������ʳ�ͬ����׃��;

�����f(xi��)�����ؓ(f��),����ʾ����Y�a(ch��n)�������ʳʷ�����׃��;

�����f(xi��)�����^����(sh��)�������ڱ��^,���������ij��Y�a(ch��n)�ąf(xi��)�����ij��ֵ,�����@��ֵ��ʲô���x���y�Խ�ጡ���˷��@Щ��,����������P(gu��n)ϵ��(sh��)�@һָ��(bi��o),��

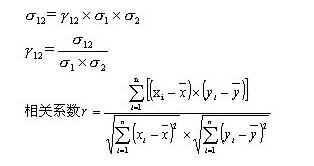

����2�����P(gu��n)ϵ��(sh��)

����(1)-1��r��1;

����(2)���P(gu��n)ϵ��(sh��)=-1,����ʾһ�N�Cȯ�������L�c��һ�N�Cȯ���Ĝp�ٳɱ���;

����(3)���P(gu��n)ϵ��(sh��)=1,����ʾһ�N�Cȯ����ʵ����L�����c��һ�N�Cȯ����ʵ����L�ɱ�����

����3,������Y�a(ch��n)�M�ϵķ���ͽM�ϵĘ�(bi��o)��(zh��n)��

�����c���鿴���ࡶؔ��(w��)�ɱ�������֪�R�c>>>

�������P(gu��n)���]��

����2016��ע�ԕ�Ӌ����ԇ��ؔ��(w��)�ɱ��������A(y��)��(x��)Ҫ�c(��)

����2016��ע�ԕ�Ӌ����ԇ��ؔ��(w��)�ɱ��������A(y��)��(x��)Ҫ�c(��)

����2016��ע�ԕ�Ӌ����ԇ��ؔ��(w��)�ɱ��������A(y��)��(x��)Ҫ�c(��)

؟(z��)�ξ����ؑ��Ī���

- ��һƪ���£� 2016�꡶ؔ��(w��)�ɱ����������Y���A(y��)��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖