�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

�������|�WС����2015��u�u�ӽ�β,��2016��ע�ԕ�Ӌ����ԇ���x�҂�Խ��Խ��,���|�W��Ӌ���ھ�����������2016��ע�ԕ�Ӌ����ԇ�A��֪�R�c,��������2016��ע�ԕ�Ӌ����ԇ�A����ؔ�ճɱ����������Ⱥ����L�ʵĜy��,��

����֪�R�c���Ⱥ����L�ʵĜy��

���� һ,���ⲿ���Y�N�����L��

һ,���ⲿ���Y�N�����L��

����ÿ����1Ԫ�N��������Ҫ�ӵ��ⲿ���Y�~,��

������ʽ�ƌ������������~���Ĺ�ʽ��߅��������������õ�:

���������~��

�����AӋ��Ҫ�ⲿ���Y�~=���ӵ��N����������I�Y�a�N�۰ٷֱ�-���ӵ��N����������Iؓ���N�۰ٷֱ�-���Ԅ��õĽ����Y�a-�AӋ�N���~��Ӌ���N�ۃ����ʡ�(1-����֧����)

����ͨ�����O�Ʉ��ý����Y�a��0:

�����ⲿ���Y�N�����L��=���I�Y�a�N�۰ٷֱ�-���Iؓ���N�۰ٷֱ�-[(1+�N�����L��)���N�����L��]��Ӌ���N�ۃ����ʡ�(1-����֧����)

������,���Ⱥ����L��

�����Ⱥ����L�ʣ��]�пɄ��õĽ����Y�a,�����ⲿ���Y����r���N�����L�ʡ�

����Ӌ��

��������һ�������ⲿ���Y�N�����L�ȵĹ�ʽ�����ⲿ���Y�~ռ�N�����L�ٷֱȞ�0,�����N�����L�ʼ���,��

����0=���I�Y�a���N�۰ٷֱ�-���Iؓ�����N�۰ٷֱ�-[(1+�N�����L��)/�N�����L��]���AӋ�N�ۃ����ʡ�(1-�AӋ����֧����)

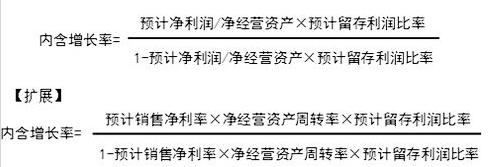

��������������ʽ��

�����c���鿴���ࡶؔ�ճɱ�������֪�R�c>>>

�������P���]��

����2016��ע�ԕ�Ӌ����ԇ��ؔ�ճɱ��������A��Ҫ�c(��)

؟�ξ����ؑ��Ī���

- ��һƪ���£� 2016�꡶ؔ�ճɱ����������ⲿ�Y������Ĝy��

- ��һƪ���£� �]����

�W����12010202000755̖

�W����12010202000755̖