�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

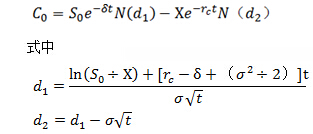

2015��ؔ�ճɱ����������l���c�����R�ˣ�˹�Ơ�˹�ڙඨ�rģ��

�������|�WС�����҂�һ����W��2015��ؔ�ճɱ����������l���c�����R�ˣ�˹�Ơ�˹�ڙඨ�rģ�͡������c���ڡ�ؔ�ճɱ��������������ڙ��rֵ�u���ڶ���(ji��)�����ڙ��rֵ�u���ă���,��

����![]() �����l��������

�����l��������

�������l�������

��������1.���O

����2.��ʽ

����3.����(sh��)��Ӌ

����4�����q�ڙࡪ�����ڙ�ƽ�r����

����5���ɰl(f��)�������ڙඨ�r

����6,����ʽ�ڙ���r

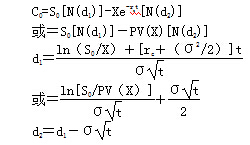

����![]() �����l���c�������R�ˣ�˹�Ơ�˹�ڙඨ�rģ��

�����l���c�������R�ˣ�˹�Ơ�˹�ڙඨ�rģ��

����1.���O

����(1)���ڙ������ڃ�,���I���ڙ��˵Ĺ�Ʊ���l(f��)�Ź�����Ҳ������������;

����(2)��Ʊ���ڙ���I�u�]�н��׳ɱ�;

����(3)���ڵğo�L�U��������֪��,���������ڙ������ڃȱ��ֲ�׃;

����(4)�κ��Cȯُ�I�����Զ��ڵğo�L�U���ʽ���κΔ�(sh��)�����Y��;

����(5)���S�u��,���u���ߌ������õ����u�չ�Ʊ����r����Y��;

����(6)���q�ڙ�ֻ���ڵ����Ո�(zh��)��;

����(7)�����Cȯ�������B�m(x��)�l(f��)���ģ���Ʊ�r���S�C����,��

����2.��ʽ

����3.����(sh��)��Ӌ

����(1)�o�L�U����

���,�������Ҫ�o�L�U���ʑ��x���c�ڙൽ������ͬ�ć���ȯ���ʡ�����]����ͬ�r�g��,�����x��r�g��ӽ��ć���ȯ����,��

�������@�����f�ć���ȯ������ָ���Ј�����(�����Ј��r��Ӌ��ĵ���������),��������Ʊ������,��

������ģ���еğo�L�U�����ǰ��B�m(x��)����Ӌ�������,�������dz�Ҋ�������,��

�����B�m(x��)�����ٶ���Ϣ���B�m(x��)֧����,����Ϣ֧�����l�ʱ�ÿ��1��߀Ҫ�l����

����4,�����q�ڙࡪ�����ڙ�ƽ�r����

�������ښWʽ�ڙ�,���ٶ����q�ڙ�Ϳ����ڙ�����ͬ�Ĉ�(zh��)�Ѓr��͵����գ��t������ʽ������

�������q�ڙ��r��C-�����ڙ��r��P=�˵��Y�a�ăr��S-��(zh��)�Ѓr��ĬF(xi��n)ֵPV(X)

�����@�N�Pϵ,�����Q�鿴�q�ڙ�-�����ڙ�ƽ�r����(�Pϵ),������ԓ��ʽ�е�4����(sh��)���е�3�����Ϳ����������1��,��

����5,���ɰl(f��)�������ڙඨ�r

�������]�ɰl(f��)�������ڙඨ�r��ʽ���£�

�������ڙ�Ƀr�rҪ�ĹɃr�п۳��ڙൽ����ǰ���ɰl(f��)��ȫ�������ĬF(xi��n)ֵ��

����6,����ʽ�ڙ���r

����(1)��ʽ�ڙ��ڵ���ǰ������r�g�����Ԉ�(zh��)��,�������КWʽ�ڙ��ȫ������֮�⣬߀����ǰ��(zh��)�еă�(y��u)��,�����,����ʽ�ڙ�ărֵ�������ٵ��������Wʽ�ڙ�ărֵ����ij�N��r�±ȚWʽ�ڙ�ărֵ����,��

����(2)���ڲ��ɰl(f��)��������ʽ���q�ڙ�,������ֱ��ʹ�ò��R��-˹�Ơ�˹ģ���M�й��r��

����(3)��Փ�ϲ��m���ɰl(f��)��������ʽ�����ڙ���r,��

��������BSģ���Ѕ����rֵ,���`���

����![]() �����P�����Y�ϡ���

�����P�����Y�ϡ���

����2015��ؔ�ճɱ��������������ڙ��rֵ�u�����A���c�R��

����2015��ؔ�ճɱ��������������ڙ��rֵ�u���A�Μyԇ�}�R��

����ע���l�����P���]��

����2015��ؔ�ճɱ��������������ڙ��rֵ�u�����l���c�w�{

����2015ע�ԕ�Ӌ���_�̱ؿ������Ƹ��l���c�w�{

����2015ע�����ƻ��A���c�c�A�Μyԇ�}�R��

�����_�̱ؿ���2015ע����ؔ�ܡ���Ŀ20���x���}���c�w�{

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015��ؔ�ճɱ����������l���c��������ڙඨ�rģ��

- ��һƪ���£� 2015��ؔ�ճɱ��������ڰ�����I(y��)�rֵ�u�����l���c�w�{

�W����12010202000755̖

�W����12010202000755̖