¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║Č■▓µśõŲ┌ÖÓČ©ār─Żą═

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║Č■▓µśõŲ┌ÖÓČ©ār─Żą═ĪŻ▒Š┐╝³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌Ų▀š┬Ų┌ÖÓārųĄįu╣└Ą┌Č■╣Ø(ji©”)Į╚┌Ų┌ÖÓārųĄįu╣└Ą─ā╚╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’Ī’

ĪĪĪĪĪĪĪĪ1.å╬Ų┌Č■▓µśõČ©ār─Żą═

ĪĪĪĪ2.ā╔Ų┌Č■▓µśõ─Żą═

ĪĪĪĪ3.ČÓŲ┌Č■▓µśõ─Żą═

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║Č■▓µśõŲ┌ÖÓČ©ār─Żą═

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║Č■▓µśõŲ┌ÖÓČ©ār─Żą═

ĪĪĪĪ1.å╬Ų┌Č■▓µśõČ©ār─Żą═

ĪĪĪĪ(1)įŁ└Ē(’LļUųąąįįŁ└ĒĄ─æ¬ė├)

ĪĪĪĪ(2)ėŗ╦Ń╣½╩Į

ĪĪĪĪ2.ā╔Ų┌Č■▓µśõ─Żą═

ĪĪĪĪ(1)╗∙▒ŠįŁ└ĒŻ║ė╔å╬Ų┌─Żą═Ž“ā╔Ų┌─Żą═Ą─öUš╣,Ż¼▓╗▀^╩Ūå╬Ų┌─Żą═Ą─ā╔┤╬æ¬ė├ĪŻ

ĪĪĪĪ(2)ĘĮĘ©Ż║

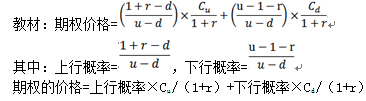

ĪĪĪĪŽ╚└¹ė├å╬Ų┌Č©ār─Żą═,Ż¼Ė∙ō■(j©┤)Cuu║═Cudėŗ╦Ń╣Ø(ji©”)³cCuĄ─ārųĄ,Ż¼└¹ė├Cud║═Cddėŗ╦ŃCdĄ─ārųĄ;╚╗║¾Ż¼į┘┤╬└¹ė├å╬Ų┌Č©ār─Żą═,Ż¼Ė∙ō■(j©┤)Cu║═Cdėŗ╦ŃC0Ą─ārųĄ,ĪŻÅ─║¾Ž“Ū░═Ų▀MĪŻ

ĪĪĪĪ3.ČÓŲ┌Č■▓µśõ─Żą═

ĪĪĪĪ(1)įŁ└ĒŻ║Å─įŁ└Ē╔Ž┐┤,Ż¼┼cā╔Ų┌─Żą═ę╗śė,Ż¼Å─║¾Ž“Ū░ų╝ē═Ų▀MŻ¼ų╗▓╗▀^ČÓ┴╦ę╗éĆīė┤╬,ĪŻ

ĪĪĪĪ(2)╣╔ār╔Ž╔²┼cŽ┬ĮĄĄ─░┘Ęų▒╚Ą─┤_Č©Ż║

ĪĪĪĪŲ┌öĄ(sh©┤)į÷╝ėęį║¾Ä¦üĒĄ─ų„ę¬å¢Ņ}╩Ū╣╔ār╔Ž╔²┼cŽ┬ĮĄĄ─░┘Ęų▒╚╚ń║╬┤_Č©å¢Ņ},ĪŻŲ┌öĄ(sh©┤)į÷╝ėęį║¾Ż¼ę¬š{š¹ārĖ±ūā╗»Ą─╔²ĮĄĘ∙Č╚,Ż¼ęį▒ŻūC─Ļ╩šęµ┬╩Ą─ś╦£╩▓Ņ▓╗ūā,ĪŻ

ĪĪĪĪ░č─Ļ╩šęµ┬╩ś╦£╩▓Ņ║═╔²ĮĄ░┘Ęų▒╚┬ō(li©ón)ŽĄŲüĒĄ─╣½╩Į╩ŪŻ║

ĪĪĪĪu=1+╔Ž╔²░┘Ęų▒╚=![]()

ĪĪĪĪd=1-Ž┬ĮĄ░┘Ęų▒╚=1/u

ĪĪĪĪŲõųąŻ║e=ūį╚╗│ŻöĄ(sh©┤)Ż¼╝sĄ╚ė┌2.7183;

ĪĪĪĪ![]() =ś╦Ą─┘Y«a(ch©Żn)▀B└m(x©┤)Å═└¹╩šęµ┬╩Ą─ś╦£╩▓Ņ;

=ś╦Ą─┘Y«a(ch©Żn)▀B└m(x©┤)Å═└¹╩šęµ┬╩Ą─ś╦£╩▓Ņ;

ĪĪĪĪT=ęį─Ļ▒Ē╩ŠĄ─ĢrČ╬ķLČ╚

ĪĪĪĪ![]() ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌Ų▀š┬Ų┌ÖÓārųĄįu╣└╗∙ĄA┐╝³cģR┐é

ĪĪĪĪ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌Ų▀š┬Ų┌ÖÓārųĄįu╣└ļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌Ų▀š┬Ų┌ÖÓārųĄįu╣└Ė▀Ņl┐╝³cÜw╝{

ĪĪĪĪ2015ūóāįĢ■ėŗĤø_┤╠▒ž┐┤Ż║┴∙┐ŲĖ▀Ņl┐╝³cÜw╝{

ĪĪĪĪ2015ūóĢ■┴∙┐Ų╗∙ĄA┐╝³c┼cļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪø_┤╠▒ž┐┤Ż║2015ūóĢ■ĪČžö╣▄ĪĘ┐Ų─┐20éĆ▀xō±Ņ}ęū┐╝³cÜw╝{

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║Ų┌ÖÓ╣└ārįŁ└Ē

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢