¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗ(j©¼)Ĥ

¢|ŖWĢ■ėŗ(j©¼)į┌ŠĆ >> ūóāįĢ■ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║Ųš═©╣╔Ą─Ų┌═¹ł¾(b©żo)│Ļ┬╩

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║Ųš═©╣╔Ą─Ų┌═¹ł¾(b©żo)│Ļ┬╩

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║Ųš═©╣╔Ą─Ų┌═¹ł¾(b©żo)│Ļ┬╩,ĪŻ▒Š┐╝³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĄ┌┴∙š┬é∙╚»,Īó╣╔Ų▒ār(ji©ż)ųĄįu╣└Ą┌Č■╣Ø(ji©”)Ųš═©╣╔ār(ji©ż)ųĄįu╣└Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’Ī’

ĪĪĪĪĪĪĪĪ(ę╗)ėŗ(j©¼)╦ŃĘĮĘ©

ĪĪĪĪ(Č■)øQ▓▀įŁät

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║Ųš═©╣╔Ą─Ų┌═¹ł¾(b©żo)│Ļ┬╩

ĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║Ųš═©╣╔Ą─Ų┌═¹ł¾(b©żo)│Ļ┬╩

ĪĪĪĪ(ę╗)ėŗ(j©¼)╦ŃĘĮĘ©Ż║šęĄĮ╩╣╬┤üĒĄ─¼F(xi©żn)Į┴„╚ļ¼F(xi©żn)ųĄĄ╚ė┌¼F(xi©żn)Į┴„│÷¼F(xi©żn)ųĄĄ──Ūę╗³c(di©Żn)š█¼F(xi©żn)┬╩,ĪŻ

ĪĪĪĪ1.┴Ń│╔ķL╣╔Ų▒

ĪĪĪĪėŗ(j©¼)╦Ń╣½╩ĮŻ║R=D/P

ĪĪĪĪšęĄĮ╩╣╬┤üĒĄ─¼F(xi©żn)Į┴„╚ļ¼F(xi©żn)ųĄĄ╚ė┌¼F(xi©żn)Į┴„│÷¼F(xi©żn)ųĄĄ──Ūę╗³c(di©Żn)┘N¼F(xi©żn)┬╩

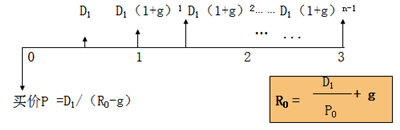

ĪĪĪĪ2.╣╠Č©│╔ķL╣╔Ų▒

ĪĪĪĪėŗ(j©¼)╦Ń╣½╩ĮŻ║R=D1/P+g

ĪĪĪĪšęĄĮ╩╣╬┤üĒĄ─¼F(xi©żn)Į┴„╚ļ¼F(xi©żn)ųĄĄ╚ė┌¼F(xi©żn)Į┴„│÷¼F(xi©żn)ųĄĄ──Ūę╗³c(di©Żn)┘N¼F(xi©żn)┬╩

ĪĪĪĪ3.ĘŪ╣╠Č©│╔ķL╣╔

ĪĪĪĪėŗ(j©¼)╦ŃĘĮĘ©Ż║ų▓Į£yįćā╚(n©©i)▓ÕĘ©

ĪĪĪĪ(Č■)øQ▓▀įŁät

ĪĪĪĪ╣╔Ų▒ŅA(y©┤)Ų┌╩šęµ┬╩Ė▀ė┌╣╔Ų▒═Č┘Y╚╦ę¬Ū¾Ą─▒žę¬ł¾(b©żo)│Ļ┬╩,Ż¼ųĄĄ├═Č┘Y,ĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻP(gu©Īn)Å═(f©┤)┴Ģ(x©¬)┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻP(gu©Īn)Å═(f©┤)┴Ģ(x©¬)┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĄ┌┴∙š┬é∙╚»,Īó╣╔Ų▒ār(ji©ż)ųĄįu╣└╗∙ĄA(ch©│)┐╝³c(di©Żn)ģR┐é

ĪĪĪĪ2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĄ┌┴∙š┬é∙╚»,Īó╣╔Ų▒ār(ji©ż)ųĄįu╣└ļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĄ┌┴∙š┬é∙╚»,Īó╣╔Ų▒ār(ji©ż)ųĄįu╣└Ė▀Ņl┐╝³c(di©Żn)Üw╝{

ĪĪĪĪ2015ūóāįĢ■ėŗ(j©¼)Ĥø_┤╠▒ž┐┤Ż║┴∙┐ŲĖ▀Ņl┐╝³c(di©Żn)Üw╝{

ĪĪĪĪ2015ūóĢ■┴∙┐Ų╗∙ĄA(ch©│)┐╝³c(di©Żn)┼cļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪø_┤╠▒ž┐┤Ż║2015ūóĢ■ĪČžö(c©ói)╣▄ĪĘ┐Ų─┐20éĆ▀xō±Ņ}ęū┐╝³c(di©Żn)Üw╝{

ĪĪĪĪø_┤╠▒ž┐┤Ż║2015ūóĢ■ĪČžö(c©ói)╣▄ĪĘ┐Ų─┐94éĆėŗ(j©¼)╦ŃĘų╬÷Ņ}ęū┐╝³c(di©Żn)Üw╝{

ĪĪĪĪø_┤╠▒ž┐┤Ż║2015ūóĢ■ĪČžö(c©ói)╣▄ĪĘ┐Ų─┐49éĆŠC║ŽŅ}ęū┐╝³c(di©Żn)Üw╝{

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║é∙╚»Ą─ĄĮŲ┌╩šęµ┬╩

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║é∙╚»Ą─ĄĮŲ┌╩šęµĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĄ┌┴∙š┬é∙╚»,Īó╣╔Ų▒ār(ji©ż)ųĄįu╣└ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║╝ėÖÓ(qu©ón)ŲĮŠ∙│╔▒ŠĄ─ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║┘Y▒Š┘Y«a(ch©Żn)Č©ār(ji©ż)�,ŻĪ�

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║é∙äš(w©┤)│╔▒Š╣└ėŗ(j©¼)Ą─ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢