�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ��(w��)�ɱ����� >> ����

2015��ؔ��(w��)�ɱ��������C���}���c�����I(y��)�ɱ���Ӌ�㷽��

�������|�WС�����F(xi��n)�A���M��2015��ע��������ߛ_�̂俼�ڣ������������������A����߂俼Ч��,���҂�����(j��)2015��ע�ԕ�Ӌ����ԇ��V�鿼�������Y(ji��)�ˡ�ؔ��(w��)�ɱ���������Ŀ���x���},��Ӌ������}�;C���}���c�������҂�һ�����(f��)��(x��)2015��ؔ��(w��)�ɱ��������C���}���c�����I(y��)�ɱ���Ӌ�㷽����

���������c�����ȼ���

���������ȼ� 3���� �C���\������

����������(y��ng)��(d��ng)�����������Փ������ԭ�������P(gu��n)����Ļ��A(ch��)�ϣ��ڱ��^��(f��)�s���I(y��)�h(hu��n)����,�������I(y��)�rֵ�^����ѭ�I(y��)����,���Գ��I(y��)�B(t��i)��,���C���\�����P(gu��n)���I(y��)�W(xu��)��֪�R���I(y��)���ܽ�Q����(w��)���},��

������֪�R�c���ڡ�ؔ��(w��)�ɱ���������Ŀ��ʮ�������I(y��)�ɱ�Ӌ��ڶ���(ji��)���I(y��)�ɱ���Ӌ�㷽���ă�(n��i)�ݡ�

����![]()

�����C���}���c�����I(y��)�ɱ���Ӌ�㷽��

����1.Ӌ�����I(y��)�ɱ�������

�������H���I(y��)�ɱ�������=��(d��ng)�ڌ��H�l(f��)�������I(y��)�ɱ�/��(d��ng)�ڌ��H���I(y��)�a(ch��n)��

����2.ij�a(ch��n)Ʒ���õ����I(y��)�ɱ�=��(ԓ�a(ch��n)Ʒ���õ����I(y��)�������H���I(y��)�ɱ�������)

����3.ij�a(ch��n)Ʒ��(d��ng)�ڰl(f��)�����ɱ�=��(d��ng)��Ͷ��ԓ�a(ch��n)Ʒ��ֱ�ӳɱ�+ԓ�a(ch��n)Ʒ��(d��ng)�ں��õĸ�����I(y��)�ɱ�

��������ʾ����ͬ���y(t��ng)�ɱ�Ӌ��һ��,�����I(y��)�ɱ�����r���Բ��Ì��H�����ʻ����A(y��)�������,��

����(һ)�ɱ��Y��

����ԓ��˾����ÿ�N��ʽ�Įa(ch��n)����ֱ�ӳɱ����16-3��ʾ��

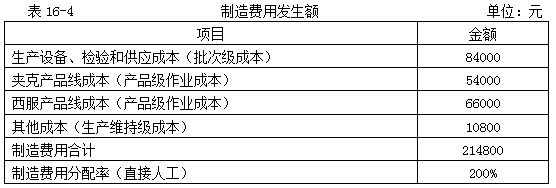

�������������M�ðl(f��)���~���16-4��ʾ,��

����(��)�����y(t��ng)��ȫ�ɱ���Ӌ��ɱ�

�������Â��y(t��ng)����ȫ�ɱ����r,�������M��ʹ�ýy(t��ng)һ�ķ��������16-5��ʾ��

���������M�÷�����=�����M��/ֱ���˹��ɱ�=214800/107400=200%

����(��)�����I(y��)�ɱ���Ӌ��ɱ�

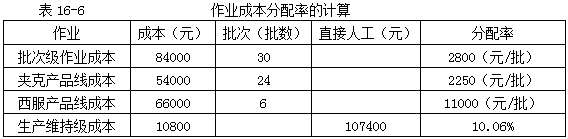

�������I(y��)�ɱ�����ĵ�һ����Ӌ�����I(y��)�ɱ�����Ć�λ�ɱ�,���������I(y��)�ɱ��ķ�����,�����16-6��ʾ��

�������I(y��)�ɱ�����ĵڶ����Ǹ���(j��)��λ���I(y��)�ɱ������I(y��)��,�������I(y��)�ɱ����䵽�a(ch��n)Ʒ,�����16-7��ʾ��

��ͨ�^���^��ȫ�ɱ��������I(y��)�ɱ�����Ӌ��Y(ji��)��,�����Կ�����

����1.��ȫ�ɱ���Ť���ˮa(ch��n)Ʒ�ɱ�,����ȫ�ɱ�����ֱ���˹���200%����ȫ�������M�ã��������@Щ�M�õ��(q��)��������ʲô,�����I(y��)�ɱ����£������M�Úw�������(��4��)�ɱ���,���քe����ͬ�ɱ��������,������˺����ԡ�

����2.���I(y��)�ɱ�������ȫ�ɱ������nj�ȫ�����a(ch��n)�ɱ��M�з���,�����^(q��)�̶ֹ��ɱ���׃�ӳɱ�,���@�c׃�ӳɱ�����ͬ�����L�h����,�����гɱ�����׃�ӳɱ�,������(y��ng)��(d��ng)����o�a(ch��n)Ʒ��

����3.��ȫ�ɱ�����ֱ���˹������g���M�õ�Ψһ������,������˸߮a(ch��n)���a(ch��n)Ʒ�Ć�λ�ɱ�,��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015��ؔ��(w��)�ɱ��������C���}���c�����I(y��)�ɱ�ϵ�y(t��ng)���O(sh��)Ӌ���E

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖