¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗ(j©¼)Ĥ

¢|ŖWĢ■ėŗ(j©¼)į┌ŠĆ >> ūóāįĢ■ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║ś╦(bi©Īo)£╩(zh©│n)│╔▒ŠĄ─ĘNŅÉ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║ś╦(bi©Īo)£╩(zh©│n)│╔▒ŠĄ─ĘNŅÉ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■ÅŖ(qi©óng)╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩,Ż¼╬ęéāĖ∙ō■(j©┤)2015─ĻūóāįĢ■ėŗ(j©¼)Ĥ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą─▀xō±Ņ}Īóėŗ(j©¼)╦ŃĘų╬÷Ņ}║═ŠC║ŽŅ}ęū┐╝³c(di©Żn),Ż¼Ž┬├µ╬ęéāę╗ŲüĒÅ═(f©┤)┴Ģ(x©¬)2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║ś╦(bi©Īo)£╩(zh©│n)│╔▒ŠĄ─ĘNŅÉĪŻ

ĪĪĪĪ▒Š┐╝³c(di©Żn)─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 3Ī¬Ī¬ ŠC║Ž▀\(y©┤n)ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬(y©®ng)«ö(d©Īng)į┌└ĒĮŌ╗∙▒Š└Ēšō,Īó╗∙▒ŠįŁ└Ē║═ŽÓĻP(gu©Īn)Ė┼─ŅĄ─╗∙ĄA(ch©│)╔ŽŻ¼į┌▒╚▌^Å═(f©┤)ļsĄ─┬ÜśI(y©©)Łh(hu©ón)Š│╔Ž,Ż¼łį(ji©Īn)╩ž┬ÜśI(y©©)ār(ji©ż)ųĄė^Īóū±čŁ┬ÜśI(y©©)Ą└Ą┬,Īółį(ji©Īn)│ų┬ÜśI(y©©)æB(t©żi)Č╚Ż¼ŠC║Ž▀\(y©┤n)ė├ŽÓĻP(gu©Īn)īŻśI(y©©)īW(xu©”)┐Ųų¬ūR║═┬ÜśI(y©©)╝╝─▄ĮŌøQīŹ(sh©¬)äš(w©┤)å¢Ņ},ĪŻ

ĪĪĪĪ▒Šų¬ūR³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╩«╬Õš┬ś╦(bi©Īo)£╩(zh©│n)│╔▒Šėŗ(j©¼)╦ŃĄ┌ę╗╣Ø(ji©”)ś╦(bi©Īo)£╩(zh©│n)│╔▒ŠĄ─ĘNŅÉ║═ųŲČ©Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║ś╦(bi©Īo)£╩(zh©│n)│╔▒ŠĄ─ĘNŅÉ

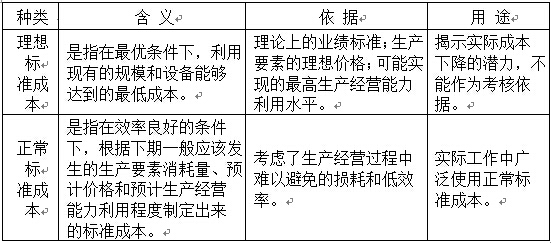

ĪĪĪĪ1.ś╦(bi©Īo)£╩(zh©│n)│╔▒Š░┤ŲõųŲČ©╦∙Ė∙ō■(j©┤)Ą─╔·«a(ch©Żn)╝╝ąg(sh©┤)║═Įø(j©®ng)ĀI╣▄└Ē╦«ŲĮ,Ż¼Ęų×ķ└ĒŽļś╦(bi©Īo)£╩(zh©│n)│╔▒Š║═š²│Żś╦(bi©Īo)£╩(zh©│n)│╔▒Š,ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐š²│Żś╦(bi©Īo)£╩(zh©│n)│╔▒ŠÅ─öĄ(sh©┤)┴┐╔Ž┐┤Ż¼╦³æ¬(y©®ng)┤¾ė┌└ĒŽļś╦(bi©Īo)£╩(zh©│n)│╔▒Š,Ż¼Ą½ėųąĪė┌Üv╩ĘŲĮŠ∙╦«ŲĮŻ¼╩Ūę¬Įø(j©®ng)▀^┼¼┴”▓┼─▄▀_(d©ó)ĄĮĄ─ę╗ĘNś╦(bi©Īo)£╩(zh©│n),Ż¼ę“Č°┐╔ęįš{(di©żo)äė┬Ü╣żĄ─ĘeśOąįĪŻį┌ś╦(bi©Īo)£╩(zh©│n)│╔▒ŠŽĄĮy(t©»ng)ųąÅVĘ║╩╣ė├š²│Żś╦(bi©Īo)£╩(zh©│n)│╔▒Š,ĪŻ

ĪĪĪĪ2.ś╦(bi©Īo)£╩(zh©│n)│╔▒Š░┤Ųõ▀mė├Ų┌Ż¼Ęų×ķ¼F(xi©żn)ąąś╦(bi©Īo)£╩(zh©│n)│╔▒Š║═╗∙▒Šś╦(bi©Īo)£╩(zh©│n)│╔▒Š,ĪŻ

|

ĘųŅÉś╦(bi©Īo)£╩(zh©│n) |

ĘN ŅÉ |

║¼ ┴x |

ę└ ō■(j©┤) |

ė├ ═Š |

|

░┤▀m ė├Ų┌ ĘųŅÉ |

¼F(xi©żn)ąąś╦(bi©Īo)£╩(zh©│n)│╔▒Š |

╩ŪųĖĖ∙ō■(j©┤)Ųõ▀mė├Ų┌ķgæ¬(y©®ng)įō░l(f©Ī)╔·Ą─ār(ji©ż)Ė±,Īóą¦┬╩║═╔·«a(ch©Żn)Įø(j©®ng)ĀI─▄┴”└¹ė├│╠Č╚Ą╚ŅA(y©┤)ėŗ(j©¼)Ą─ś╦(bi©Īo)£╩(zh©│n)│╔▒Š,ĪŻ |

æ¬(y©®ng)įō░l(f©Ī)╔·Ą─ār(ji©ż)Ė±,Īóą¦┬╩║═╔·«a(ch©Żn)Įø(j©®ng)ĀI─▄┴”└¹ė├│╠Č╚,ĪŻ |

┐╔ęįū„×ķįuār(ji©ż)īŹ(sh©¬)ļH│╔▒ŠĄ─ę└ō■(j©┤),Ż¼ę▓┐╔ęįė├üĒī”┤µžø║═õNžø│╔▒Š▀M(j©¼n)ąąėŗ(j©¼)ār(ji©ż)ĪŻ |

|

╗∙▒Šś╦(bi©Īo)£╩(zh©│n)│╔▒Š |

╩ŪųĖę╗Įø(j©®ng)ųŲČ©,Ż¼ų╗ę¬╔·«a(ch©Żn)Ą─╗∙▒ŠŚl╝■¤oųž┤¾ūā╗»Ż¼Š═▓╗ėĶūāäėĄ─ę╗ĘNś╦(bi©Īo)£╩(zh©│n)│╔▒Š,ĪŻ |

╔·«a(ch©Żn)Ą─╗∙▒ŠŚl╝■¤oųž┤¾ūā╗»ĪŻ |

┼cĖ„Ų┌īŹ(sh©¬)ļH│╔▒Š▀M(j©¼n)ąąī”▒╚,Ż¼┐╔ęįĘ┤ė││╔▒ŠūāäėĄ─┌ģä▌,Ż╗Ą½▓╗ę╦ė├üĒų▒Įėįuār(ji©ż)╣żū„ą¦┬╩║═│╔▒Š┐žųŲĄ─ėąą¦ąįĪŻ |

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╦∙ų^╔·«a(ch©Żn)Ą─╗∙▒ŠŚl╝■Ą─ųž┤¾ūā╗»╩ŪųĖ«a(ch©Żn)ŲĘĄ─╬’└ĒĮY(ji©”)śŗ(g©░u)Ą─ūā╗»,Ż¼ųžę¬įŁ▓─┴Ž║═ä┌äė┴”ār(ji©ż)Ė±Ą─ųžę¬ūā╗»Ż¼╔·«a(ch©Żn)╝╝ąg(sh©┤)║═╣ż╦ćĄ─Ė∙▒Šūā╗»,Ż¼ų╗ėą▀@ą®Śl╝■░l(f©Ī)╔·ūā╗»,Ż¼╗∙▒Šś╦(bi©Īo)£╩(zh©│n)│╔▒Š▓┼ąĶꬹ▐ėåĪŻė╔ė┌╩ął÷╣®Ū¾ūā╗»ī¦(d©Żo)ų┬Ą─╩█ār(ji©ż)ūā╗»║═╔·«a(ch©Żn)Įø(j©®ng)ĀI─▄┴”└¹ė├│╠Č╚ūā╗»,Ż¼ė╔ė┌╣żū„ĘĮĘ©Ė─ūāČ°ę²ŲĄ─ą¦┬╩ūā╗»Ą╚Ż¼▓╗ī┘ė┌╔·«a(ch©Żn)Ą─╗∙▒ŠŚl╝■Ą─ųž┤¾ūā╗»,ĪŻ

ĪĪĪĪ¢|ŖW2015─ĻūóĢ■┐╝įćÅŖ(qi©óng)╗»╠ßĖ▀ļAČ╬īW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║ś╦(bi©Īo)£╩(zh©│n)│╔▒ŠĄ─Ė┼─Ņ

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║ś╦(bi©Īo)£╩(zh©│n)│╔▒ŠĄ─ųŲČ©

-

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║ŲĮ║Ōėŗ(j©¼)Ęų┐©

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║Įø(j©®ng)Ø·(j©¼)į÷╝ėųĄ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║═Č┘Yųąą─Ą─ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║┤µžøĮø(j©®ng)Ø·(j©¼)┼·ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║ā”┤µžøĄ─│╔ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢