2015��ؔ(c��i)��(w��)�ɱ��������C���}���c(di��n)����(j��ng)��(j��)����ֵ

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע����(qi��ng)����ߛ_�̂俼��,�������������������A����߂俼Ч��,���҂�����(j��)2015��ע�ԕ�Ӌ(j��)����ԇ��V�鿼�������Y(ji��)�ˡ�ؔ(c��i)��(w��)�ɱ���������Ŀ���x���},��Ӌ(j��)������}�;C���}���c(di��n)�������҂�һ�����(f��)��(x��)2015��ؔ(c��i)��(w��)�ɱ��������C���}���c(di��n)����(j��ng)��(j��)����ֵ,��

���������c(di��n)�����ȼ���

���������ȼ� 3���� �C���\(y��n)������

����������(y��ng)��(d��ng)�����������Փ,������ԭ�������P(gu��n)����Ļ��A(ch��)�ϣ��ڱ��^��(f��)�s���I(y��)�h(hu��n)����,����(ji��n)���I(y��)�r(ji��)ֵ�^,����ѭ�I(y��)���¡���(ji��n)���I(y��)�B(t��i)��,���C���\(y��n)�����P(gu��n)���I(y��)�W(xu��)��֪�R���I(y��)���ܽ�Q��(sh��)��(w��)���},��

������֪�R�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������Ŀ�ڶ�ʮ������I(y��)���u�r(ji��)��һ��(ji��)��(j��ng)��(j��)����ֵ�ă�(n��i)�ݡ�

����

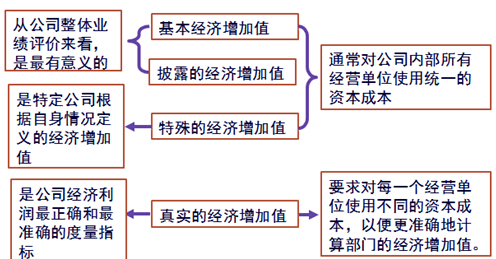

�����C���}���c(di��n)����(j��ng)��(j��)����ֵ

����һ,����(j��ng)��(j��)����ֵ�ĸ���

����(һ)���x�����c(di��n)

����(��)��ͬ���x�Ľ�(j��ng)��(j��)����ֵ

����1.������(j��ng)��(j��)����ֵ

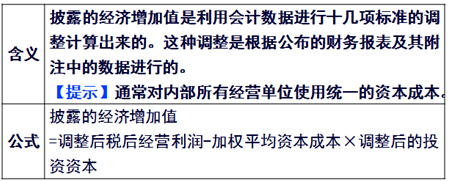

����2.��¶�Ľ�(j��ng)��(j��)����ֵ

�������͵��{(di��o)���(xi��ng)Ŀ:

�������{(di��o)��ԭ�t�����Ќ�δ��������ؕ�I(xi��n)��֧������Ͷ�Y,��

�������о��c�_�l(f��)�M(f��i)�á���(j��ng)��(j��)����ֵҪ��������Ͷ�Y����һ��(g��)���������ރ�(n��i)���N,��

�����ڑ�(zh��n)����Ͷ�Y,����Ӌ(j��)��Ͷ�Y����Ϣ(����Ϣ)Ӌ(j��)�뮔(d��ng)��ؔ(c��i)��(w��)�M(f��i)��,����(j��ng)��(j��)����ֵҪ������һ��(g��)���T�~�����Y���������_ʼ���a(ch��n)�r(sh��)���N��

���,��۞齨��Ʒ��,���M(j��n)�����Ј���U(ku��)���Ј����~�l(f��)�����M(f��i)�á���Ӌ(j��)�����M(f��i)�������������п۳�,����(j��ng)��(j��)����ֵҪ��Ѡ�ȡ�͑��ĠI�N�M(f��i)���Y���������m��(d��ng)?sh��)����ރ?n��i)���N,��

���������f�M(f��i)��,����Ӌ(j��)���ʹ��ֱ�����f��̎��,����(j��ng)��(j��)����ֵҪ��ijЩ����ʹ���L���O(sh��)��Ĺ�˾�����ո��ӽ���(j��ng)��(j��)�F(xi��n)��(sh��)�ġ������Y�����f����̎��,��ǰ�����f��,���������f�ࡣ

���,����ؽM�M(f��i)��,����Ӌ(j��)���������^ȥͶ�Y�ēpʧ�����������_�J(r��n)�鮔(d��ng)���M(f��i)��;��(j��ng)��(j��)����ֵ���ؽMҕ�����ӹɖ|ؔ(c��i)���ęC(j��)��,���ؽM�M(f��i)�Ñ�(y��ng)����Ͷ�Y̎��,��

��������ʾ��

����(1)�̲Č������u(y��)�{(di��o)���������e(cu��)�`�� ���լF(xi��n)�Е�Ӌ(j��)��(zh��n)�t��Ҏ(gu��)��,�����u(y��)���ߔ��N�@�N��ʽ,������ͨ�^�pֵ�yԇ�ķ�ʽ�M(j��n)��̎�������u(y��)�Ĝpֵ���ڡ����C��(j��)�������ăr(ji��)ֵ�Ĵ_�½��ˡ�,�����Բ����{(di��o)��,��

����(2)�����{(di��o)�������H�漰����������߀���漰�Y�a(ch��n)ؓ(f��)���������P(gu��n)�(xi��ng)Ŀ,����Ҫ���Տ�(f��)ʽӛ�~ԭ��ͬ�r(sh��)�{(di��o)��,�����磬���аl(f��)�M(f��i)�ÏĮ�(d��ng)���M(f��i)���Мp��,���������(y��ng)����Ͷ�Y�Y��,��

����(3)Ӌ(j��)��ә�(qu��n)�Y���ɱ��ę�(qu��n)�ؑ�(y��ng)�顰Ͷ�Y�Y����(�۳���(y��ng)���~��Ƚ�(j��ng)�Iؓ(f��)��)�ę�(qu��n)�أ�����,��Ҫ�ѱ������Y�(xi��ng)Ŀ�{�롰Ͷ�Y�Y����֮��(n��i),�������L�ڽ�(j��ng)�I���Uȡ�õ��Y�a(ch��n)�ȡ�

����3.����Ľ�(j��ng)��(j��)����ֵ���挍(sh��)�Ľ�(j��ng)��(j��)����ֵ

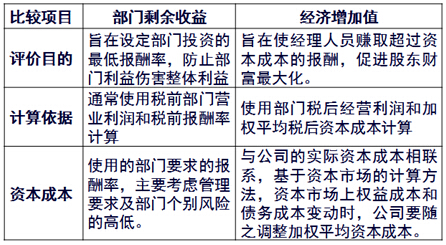

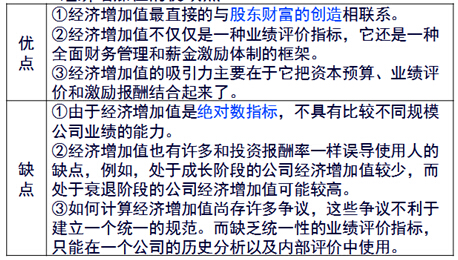

����4.��(j��ng)��(j��)����ֵ�c���Tʣ������ı��^

����5.��(j��ng)��(j��)����ֵ�ă�(y��u)ȱ�c(di��n)

���������������k������Ҏ(gu��)���������Ľ�(j��ng)��(j��)����ֵ

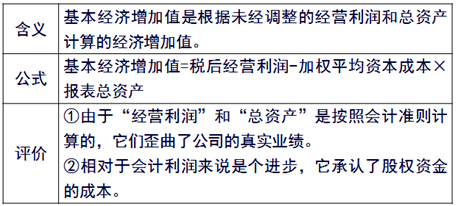

����1.��(j��ng)��(j��)����ֵ�Ķ��x��Ӌ(j��)�㹫ʽ

����(1)���x

������(j��ng)��(j��)����ֵ��ָ��I(y��)������I�I(y��)�����pȥ�Y���ɱ�������~,��

����(2)Ӌ(j��)�㹫ʽ

������(j��ng)��(j��)����ֵ=������I�I(y��)����-�Y���ɱ�

����=������I�I(y��)����-�{(di��o)�����Y����ƽ���Y���ɱ���

��������ʾ��

���,��ٶ�����I�I(y��)����=������+(��Ϣ֧��+�о��_�l(f��)�M(f��i)���{(di��o)���(xi��ng))��(1-25%)

��������I(y��)ͨ�^׃�u���I(y��)��(y��u)�|(zh��)�Y�a(ch��n)��ȡ�õķǽ�(j��ng)���������ڶ�����I�I(y��)������ȫ�~�۳�,��

���,����{(di��o)�����Y��=ƽ�������ߙ�(qu��n)��+ƽ��ؓ(f��)����Ӌ(j��)-ƽ���oϢ����ؓ(f��)��-ƽ���ڽ�����

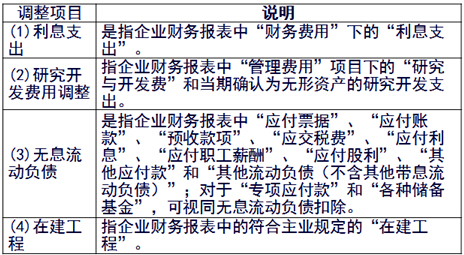

����2.��Ӌ(j��)�{(di��o)���(xi��ng)Ŀ�f��

����3.�Y���ɱ��ʵĴ_��

����4.�����ش��{(di��o)�����(xi��ng)

�����l(f��)��������r֮һ��������I(y��)��(j��ng)��(j��)����ֵ���ˮa(ch��n)���ش�Ӱ푕r(sh��),�����Yί���������{(di��o)����

����(1)�ش�����׃��;

����(2)��(y��n)����Ȼ��(z��i)���Ȳ��ɿ�������;

����(3)��I(y��)�ؽM,�����м���Ӌ(j��)��(zh��n)�t�{(di��o)���Ȳ��ɱ�����;

����(4)���Yί�J(r��n)�ɵ���I(y��)�Y(ji��)��(g��u)�{(di��o)�����������(xi��ng)��

������,���Ј�����ֵ

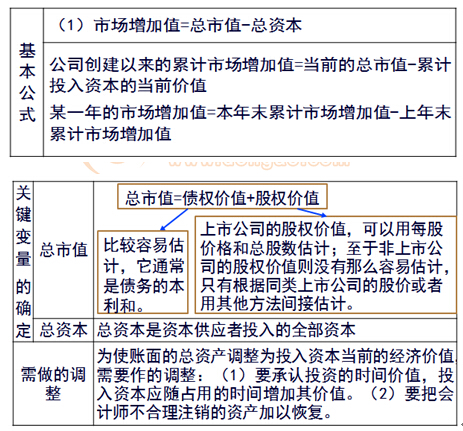

����1.�Ј�����ֵ�ĸ��

�����Ј�����ֵ�ǿ���ֵ�Ϳ��Y��֮�g�IJ��~,��

����2.�Ј�����ֵ�Ĵ_��

��������ʾ���Á��u�r(ji��)��˾�I(y��)���IJ����Ј��r(ji��)ֵ�������Ј�����ֵ,��

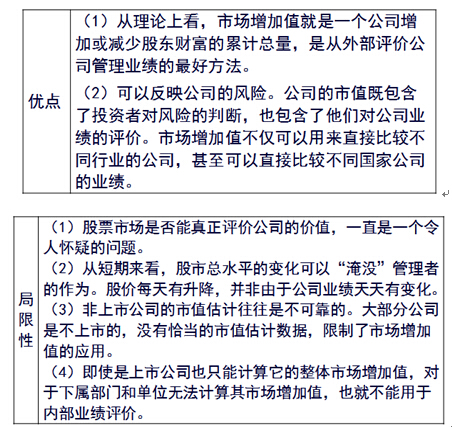

����3.�Ј�����ֵ�ă�(y��u)�c(di��n)�;�����

��������ʾ���Ј�����ֵ�ȃr(ji��)�ڽ����Ј���һ�ҹ�˾���F(xi��n)ֵ�Ĺ�Ӌ(j��),����˾�ă��F(xi��n)ֵ�c�Ј�����ֵ��Ψһ�^(q��)�e���ڃ��F(xi��n)ֵ�ǹ�˾�Լ���Ӌ(j��)�ģ����Ј�����ֵ�ǽ����Ј���Ӌ(j��)��,��

�����|�W2015��ע����ԇ��(qi��ng)������A�ΌW(xu��)��(x��)Ӌ(j��)��

����2015ע�����ƻ��A(ch��)���c(di��n)�c�A�Μyԇ�}�R��

�|�W���

�|�W���

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖