¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗ(j©¼)Ĥ

¢|ŖWĢ■ėŗ(j©¼)į┌ŠĆ >> ūóāįĢ■ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║ū„śI(y©©)│╔▒ŠŽĄĮy(t©»ng)Ą─įO(sh©©)ėŗ(j©¼)▓Į¾E

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║ū„śI(y©©)│╔▒ŠŽĄĮy(t©»ng)Ą─įO(sh©©)ėŗ(j©¼)▓Į¾E

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■ÅŖ(qi©óng)╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌,Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩,Ż¼╬ęéāĖ∙ō■(j©┤)2015─ĻūóāįĢ■ėŗ(j©¼)Ĥ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą─▀xō±Ņ}Īóėŗ(j©¼)╦ŃĘų╬÷Ņ}║═ŠC║ŽŅ}ęū┐╝³c(di©Żn),Ż¼Ž┬├µ╬ęéāę╗ŲüĒÅ═(f©┤)┴Ģ(x©¬)2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║ū„śI(y©©)│╔▒ŠŽĄĮy(t©»ng)Ą─įO(sh©©)ėŗ(j©¼)▓Į¾E,ĪŻ

ĪĪĪĪ▒Š┐╝³c(di©Żn)─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 3Ī¬Ī¬ ŠC║Ž▀\(y©┤n)ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬(y©®ng)«ö(d©Īng)į┌└ĒĮŌ╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻP(gu©Īn)Ė┼─ŅĄ─╗∙ĄA(ch©│)╔Ž,Ż¼į┌▒╚▌^Å═(f©┤)ļsĄ─┬ÜśI(y©©)Łh(hu©ón)Š│╔Ž,Ż¼łį(ji©Īn)╩ž┬ÜśI(y©©)ār(ji©ż)ųĄė^Īóū±čŁ┬ÜśI(y©©)Ą└Ą┬,Īółį(ji©Īn)│ų┬ÜśI(y©©)æB(t©żi)Č╚,Ż¼ŠC║Ž▀\(y©┤n)ė├ŽÓĻP(gu©Īn)īŻśI(y©©)īW(xu©”)┐Ųų¬ūR║═┬ÜśI(y©©)╝╝─▄ĮŌøQīŹ(sh©¬)äš(w©┤)å¢Ņ}ĪŻ

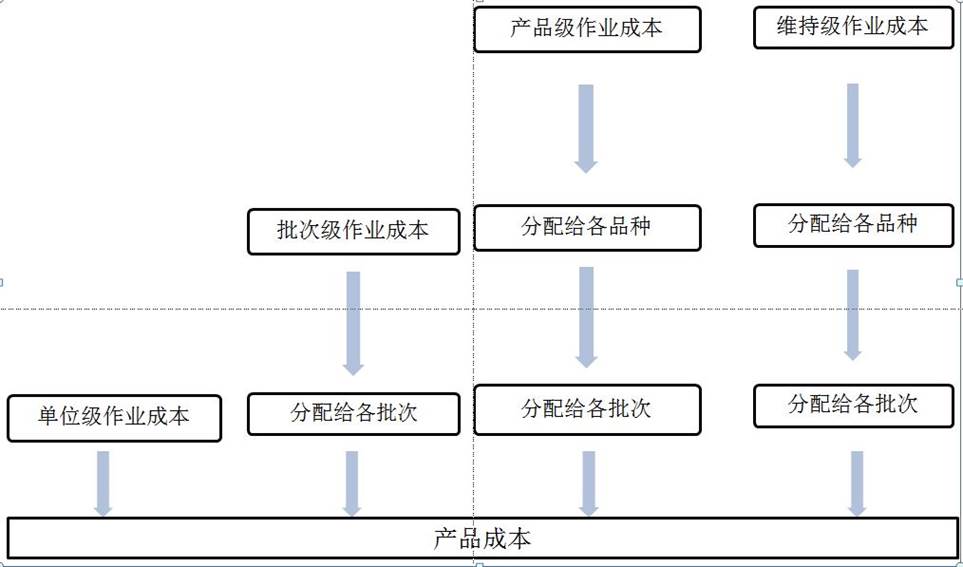

ĪĪĪĪ▒Šų¬ūR³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╩«┴∙š┬ū„śI(y©©)│╔▒Šėŗ(j©¼)╦ŃĄ┌Č■╣Ø(ji©”)ū„śI(y©©)│╔▒ŠĄ─ėŗ(j©¼)╦ŃĘĮĘ©Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║ū„śI(y©©)│╔▒ŠŽĄĮy(t©»ng)Ą─įO(sh©©)ėŗ(j©¼)▓Į¾E

ĪĪĪĪ(ę╗)ū„śI(y©©)Ą─šJ(r©©n)Č©

ĪĪĪĪū„śI(y©©)šJ(r©©n)Č©ąĶę¬ī”├┐ĒŚ(xi©żng)Ž¹║─┘Yį┤Ą─ū„śI(y©©)▀M(j©¼n)ąąČ©┴x,Ż¼ūRäe├┐ĒŚ(xi©żng)ū„śI(y©©)į┌╔·«a(ch©Żn)╗ŅäėųąĄ─ū„ė├Īó┼cŲõ╦¹ū„śI(y©©)Ą─ģ^(q©▒)äe,Ż¼ęį╝░├┐ĒŚ(xi©żng)ū„śI(y©©)┼c║─ė├┘Yį┤Ą─┬ō(li©ón)ŽĄ,ĪŻ

ĪĪĪĪ(Č■)ū„śI(y©©)│╔▒ŠÄņĄ─įO(sh©©)ėŗ(j©¼)

ĪĪĪĪ1.å╬╬╗╝ēū„śI(y©©)│╔▒ŠÄņ

|

ū„śI(y©©)Ą─║¼┴x |

╠ž³c(di©Żn) |

|

å╬╬╗╝ēū„śI(y©©)╩ŪųĖ├┐ę╗å╬╬╗«a(ch©Żn)ŲĘų┴╔┘ꬳ╠(zh©¬)ąąę╗┤╬Ą─ū„śI(y©©)ĪŻ |

å╬╬╗╝ēū„śI(y©©)│╔▒Š╩Ūų▒Įė│╔▒Š,Ż¼┐╔ęįūĘ╦▌ĄĮ├┐éĆ(g©©)å╬╬╗«a(ch©Żn)ŲĘ╔Ž,Ż¼╝┤ų▒Įėėŗ(j©¼)╚ļ│╔▒Šī”Ž¾Ą─│╔▒Šėŗ(j©¼)╦Ńå╬ĪŻ ĪŠ╠ß╩ŠĪ┐▀@ĘNū„śI(y©©)Ą─│╔▒Š┼c«a(ch©Żn)┴┐│╔▒╚└²ūāäė,ĪŻ ĪŠ┼e└²Ī┐ų„ę¬░³└©ų▒Įė▓─┴Ž,Īóų▒Įė╚╦╣ż│╔▒ŠĪóÖC(j©®)Ų„│╔▒Š║═ų▒Įė─▄į┤Ž¹║─ |

ĪĪĪĪ2.┼·┤╬╝ēū„śI(y©©)│╔▒ŠÄņ

|

ū„śI(y©©)Ą─║¼┴x |

╠ž³c(di©Żn) |

|

┼·┤╬╝ēū„śI(y©©)ųĖ═¼Ģr(sh©¬)Ę■äš(w©┤)ė┌├┐┼·«a(ch©Żn)ŲĘ╗“įSČÓ«a(ch©Żn)ŲĘĄ─ū„śI(y©©),ĪŻ |

╦³éāĄ─│╔▒Š╚ĪøQė┌┼·┤╬,Ż¼Č°▓╗╩Ū├┐┼·ųąå╬╬╗«a(ch©Żn)ŲĘĄ─öĄ(sh©┤)┴┐ĪŻ ĪŠ╠ß╩ŠĪ┐▀@ĘNū„śI(y©©)Ą─│╔▒Š┼c«a(ch©Żn)ŲĘ┼·öĄ(sh©┤)│╔▒╚└²ūāäė,ĪŻ ĪŠ┼e└²Ī┐╔·«a(ch©Żn)Ū░Ą─ÖC(j©®)Ų„š{(di©żo)įć,Īó│╔┼·«a(ch©Żn)ŲĘ▐D(zhu©Żn)ęŲų┴Ž┬ę╗╣żą“Ą─▀\(y©┤n)▌ö,Īó│╔┼·▓╔┘Å║═Öz“×(y©żn)Ą╚ĪŻ |

ĪĪĪĪ3.«a(ch©Żn)ŲĘ╝ēū„śI(y©©)│╔▒ŠÄņ

|

ū„śI(y©©)Ą─║¼┴x |

╠ž³c(di©Żn) |

|

«a(ch©Żn)ŲĘ╝ēū„śI(y©©)╩ŪųĖĘ■äš(w©┤)ė┌─│ĘNą═╠¢╗“śė╩Į«a(ch©Żn)ŲĘĄ─ū„śI(y©©),ĪŻ |

«a(ch©Żn)ŲĘ╝ēū„śI(y©©)│╔▒ŠāHāHę“?y©żn)ķ─│éĆ(g©©)╠žČ©Ą─«a(ch©Żn)ŲĘŠĆ┤µį┌Č°░l(f©Ī)╔·,Ż¼ļS«a(ch©Żn)ŲĘŲĘĘNöĄ(sh©┤)Č°ūā╗»Ż¼▓╗ļS«a(ch©Żn)┴┐,Īó┼·┤╬öĄ(sh©┤)Č°ūā╗»,ĪŻ ĪŠ┼e└²Ī┐«a(ch©Żn)ŲĘįO(sh©©)ėŗ(j©¼)Īó«a(ch©Żn)ŲĘ╔·«a(ch©Żn)╣ż╦ćęÄ(gu©®)│╠ųŲČ©,Īó╣ż╦ćĖ─įņ,Īó«a(ch©Żn)ŲĘĖ³ą┬Ą╚ĪŻ |

ĪĪĪĪ4.╔·«a(ch©Żn)ŠS│ų╝ēū„śI(y©©)│╔▒ŠÄņ

|

ū„śI(y©©)Ą─║¼┴x |

╠ž³c(di©Żn) |

|

╩ŪųĖĘ■äš(w©┤)ė┌š¹éĆ(g©©)╣żÅSĄ─ū„śI(y©©) |

╦³éā╩Ū×ķ┴╦ŠSūo(h©┤)╔·«a(ch©Żn)─▄┴”Č°▀M(j©¼n)ąąĄ─ū„śI(y©©),Ż¼▓╗ę└┘ćė┌«a(ch©Żn)ŲĘĄ─öĄ(sh©┤)┴┐,Īó┼·┤╬║═ĘNŅÉ,ĪŻ ĪŠ┼e└²Ī┐╣żÅS▒Ż░▓,ĪóŠSą▐Īóąąš■╣▄└Ē,Īó▒ŻļU(xi©Żn),Īóžö(c©ói)«a(ch©Żn)ČÉĄ╚,ĪŻ |

ĪĪĪĪłD16-2 ▓╗═¼īė╝ēĄ─ū„śI(y©©)│╔▒Š

ĪĪĪĪ(╚²)┘Yį┤│╔▒ŠĘų┼õĄĮū„śI(y©©)

ĪĪĪĪ┘Yį┤│╔▒ŠĮĶų·ė┌┘Yį┤│╔▒Šäėę“Ęų┼õĄĮĖ„ĒŚ(xi©żng)ū„śI(y©©)ĪŻ┘Yį┤│╔▒Šäėę“║═ū„śI(y©©)│╔▒Šų«ķgę╗Č©ę¬┤µį┌ę“╣¹ĻP(gu©Īn)ŽĄ,ĪŻ

ĪĪĪĪ(╦─)ū„śI(y©©)│╔▒ŠĘų┼õĄĮ│╔▒Šī”Ž¾

ĪĪĪĪå╬╬╗ū„śI(y©©)│╔▒Š=▒ŠŲ┌ū„śI(y©©)│╔▒ŠÄņÜw╝»┐é│╔▒Š/ū„śI(y©©)┴┐

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ū„śI(y©©)┴┐Ą─ėŗ(j©¼)┴┐å╬╬╗╝┤ū„śI(y©©)│╔▒Šäėę“ėą╚²ŅÉŻ║

ĪĪĪĪ1.śI(y©©)äš(w©┤)äėę“

ĪĪĪĪ2.│ų└m(x©┤)äėę“

ĪĪĪĪ3.ÅŖ(qi©óng)Č╚äėę“

ĪĪĪĪū„śI(y©©)│╔▒Šäėę“Ą─ĘNŅÉ

|

ĘNŅÉ |

ų„ę¬ā╚(n©©i)╚▌ |

╠ž³c(di©Żn) |

|

śI(y©©)äš(w©┤)äėę“ |

═©│Żęįł╠(zh©¬)ąąĄ─┤╬öĄ(sh©┤)ū„×ķū„śI(y©©)äėę“,ĪŻ |

Š½┤_Č╚ūŅ▓ŅŻ¼Ą½Ųõł╠(zh©¬)ąą│╔▒ŠūŅĄ═ |

|

│ų└m(x©┤)äėę“ |

╩ŪųĖł╠(zh©¬)ąąę╗ĒŚ(xi©żng)ū„śI(y©©)╦∙ąĶĄ─Ģr(sh©¬)ķgś╦(bi©Īo)£╩(zh©│n),ĪŻ |

Š½┤_Č╚║═│╔▒ŠŠėųą |

|

ÅŖ(qi©óng)Č╚äėę“ |

╩Ūį┌─│ą®╠ž╩ŌŪķørŽ┬,Ż¼īóū„śI(y©©)ł╠(zh©¬)ąąųąīŹ(sh©¬)ļH║─ė├Ą─╚½▓┐┘Yį┤å╬¬Ü(d©▓)Üw╝»Ż¼▓óīóįōĒŚ(xi©żng)å╬¬Ü(d©▓)Üw╝»Ą─ū„śI(y©©)│╔▒Šų▒Įėėŗ(j©¼)╚ļ─│ę╗╠žČ©Ą─«a(ch©Żn)ŲĘ,ĪŻ |

Š½┤_Č╚ūŅĖ▀,Ż¼Ą½Ųõł╠(zh©¬)ąą│╔▒ŠūŅ░║┘F |

ĪĪĪĪ¢|ŖW2015─ĻūóĢ■┐╝įćÅŖ(qi©óng)╗»╠ßĖ▀ļAČ╬īW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║╣╠Č©ųŲįņ┘M(f©©i)ė├Ą─▓Ņ«ÉĘų╬÷

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║╣╠Č©ųŲįņ┘M(f©©i)ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║ūāäė│╔▒ŠĄ─ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║ś╦(bi©Īo)£╩(zh©│n)│╔▒ŠĄ─ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║ś╦(bi©Īo)£╩(zh©│n)│╔▒ŠĄ─ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║ś╦(bi©Īo)£╩(zh©│n)│╔▒ŠĄ─ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢