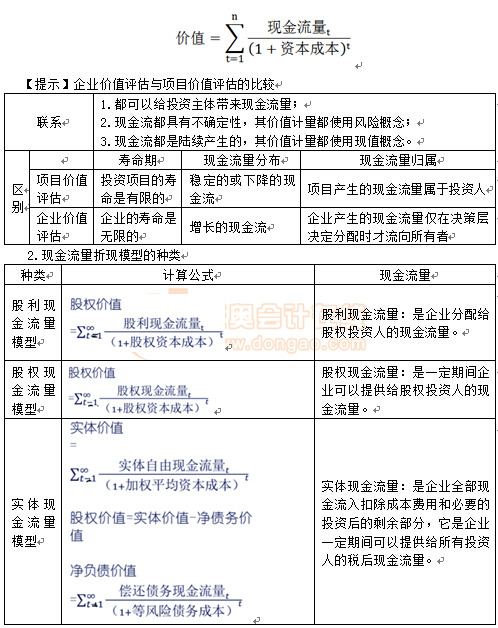

¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ(xi©żn) >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║¼F(xi©żn)Į┴„┴┐š█─Żą═

ĘųŽĒŻ║ 2015-9-6 14:46:52¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ(xi©żn)ūų¾wŻ║┤¾ąĪ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║¼F(xi©żn)Į┴„┴┐š█─Żą═

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)ÅŖ(qi©óng)╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌,Ż¼×ķÄ═ų·┐╝╔·éā?c©©)┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩,Ż¼╬ęéāĖ∙ō■(j©┤)2015─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą─▀xō±Ņ},Īóėŗ(j©¼)╦ŃĘų╬÷Ņ}║═ŠC║ŽŅ}ęū┐╝³c(di©Żn),Ż¼Ž┬├µ╬ęéāę╗ŲüĒ(l©ói)Å═(f©┤)┴Ģ(x©¬)2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║¼F(xi©żn)Į┴„┴┐š█─Żą═,ĪŻ

ĪĪĪĪ▒Š┐╝³c(di©Żn)─▄┴”Ą╚╝ē(j©¬)Ż║

ĪĪĪĪ─▄┴”Ą╚╝ē(j©¬) 3Ī¬Ī¬ ŠC║Ž▀\(y©┤n)ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬(y©®ng)«ö(d©Īng)į┌└ĒĮŌ╗∙▒Š└Ēšō,Īó╗∙▒ŠįŁ└Ē║═ŽÓĻP(gu©Īn)Ė┼─ŅĄ─╗∙ĄA(ch©│)╔Ž,Ż¼į┌▒╚▌^Å═(f©┤)ļsĄ─┬ÜśI(y©©)Łh(hu©ón)Š│╔ŽŻ¼łį(ji©Īn)╩ž┬ÜśI(y©©)ār(ji©ż)ųĄė^(gu©Īn),Īóū±čŁ┬ÜśI(y©©)Ą└Ą┬,Īółį(ji©Īn)│ų┬ÜśI(y©©)æB(t©żi)Č╚Ż¼ŠC║Ž▀\(y©┤n)ė├ŽÓĻP(gu©Īn)īŻ(zhu©Īn)śI(y©©)īW(xu©”)┐Ųų¬ūR(sh©¬)║═┬ÜśI(y©©)╝╝─▄ĮŌøQīŹ(sh©¬)äš(w©┤)å¢(w©©n)Ņ},ĪŻ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌░╦š┬Ų¾śI(y©©)ār(ji©ż)ųĄįu(p©¬ng)╣└Ą┌Č■╣Ø(ji©”)Ų¾śI(y©©)ār(ji©ż)ųĄįu(p©¬ng)╣└ĘĮĘ©Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║¼F(xi©żn)Į┴„┴┐š█─Żą═

ĪĪĪĪ(ę╗)¼F(xi©żn)Į┴„┴┐š█¼F(xi©żn)─Żą═Ą─ģóöĄ(sh©┤)║═ĘNŅÉ(l©©i)

ĪĪĪĪ¼F(xi©żn)Į┴„┴┐š█¼F(xi©żn)─Żą═╩ŪŲ¾śI(y©©)ār(ji©ż)ųĄįu(p©¬ng)╣└╩╣ė├ūŅÅVĘ║Īó└Ēšō╔ŽūŅĮĪ╚½Ą──Żą═,ĪŻ

ĪĪĪĪ1.š█¼F(xi©żn)─Żą═Ą─ģóöĄ(sh©┤)

ĪĪĪĪ╚²éĆ(g©©)Ż║¼F(xi©żn)Į┴„┴┐,Īó┘Y▒Š│╔▒Š║═Ģr(sh©¬)ķgą“┴ą

ĪĪĪĪ¼F(xi©żn)Į┴„┴┐─Żą═Ą─╗∙▒Š╣½╩ĮŻ║

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╚ń╣¹░č╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐╚½▓┐ū„×ķ╣╔└¹Ęų┼õŻ¼╣╔└¹¼F(xi©żn)Į┴„┴┐─Żą═║═╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐─Żą═ŽÓ═¼,ĪŻ×ķ▒▄├Ōī”(du©¼)╣╔└¹š■▓▀▀M(j©¼n)ąą╣└ėŗ(j©¼)Ą─┬ķ¤®,Ż¼┤¾ČÓöĄ(sh©┤)Ą─Ų¾śI(y©©)╣└ųĄ╩╣ė├╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐─Żą═╗“?q©▒)Ź¾w¼F(xi©żn)Į┴„┴┐─Żą═ĪŻ

ĪĪĪĪĖ„ĘN¼F(xi©żn)Į┴„┴┐║═ār(ji©ż)ųĄų«ķgĄ─ŽÓ╗źĻP(gu©Īn)ŽĄŻ║

ĪĪĪĪ(Č■)¼F(xi©żn)Į┴„┴┐š█¼F(xi©żn)─Żą═ģóöĄ(sh©┤)Ą─╣└ėŗ(j©¼)

ĪĪĪĪ1.š█¼F(xi©żn)┬╩Ż║Ą┌╬Õš┬ęčĮø(j©®ng)ĮŌøQ

ĪĪĪĪ╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐Ż║╣╔ÖÓ(qu©ón)┘Y▒Š│╔▒Š

ĪĪĪĪīŹ(sh©¬)¾w¼F(xi©żn)Į┴„┴┐Ż║╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▒Š

ĪĪĪĪ2.¤o(w©▓)Ž▐Ų┌ē█├³

ĪĪĪĪ(1)¤o(w©▓)Ž▐Ų┌ē█├³Ą─äØĘų

ĪĪ�,Īó┘ŅA(y©┤)£y(c©©)Ą─╗∙Ų┌(┐╝įć═©│Ż×ķęčų¬öĄ(sh©┤))

ĪĪ�,Īó┌įö╝�(x©¼)ŅA(y©┤)£y(c©©)Ų┌║═║¾└m(x©┤)Ų┌Ą─äØĘų

ĪĪĪĪĪ░įö╝Ü(x©¼)ŅA(y©┤)£y(c©©)Ų┌Ī▒Ż¼╗“ĘQ(ch©źng)Ī░ŅA(y©┤)£y(c©©)Ų┌Ī▒:į┌┤╦Ų┌ķg,Ż¼ąĶę¬ī”(du©¼)├┐─ĻĄ─¼F(xi©żn)Į┴„┴┐▀M(j©¼n)ąąįö╝Ü(x©¼)ŅA(y©┤)£y(c©©),Ż¼▓óĖ∙ō■(j©┤)¼F(xi©żn)Į┴„┴┐š█¼F(xi©żn)─Żą═ėŗ(j©¼)╦ŃŲõŅA(y©┤)£y(c©©)Ų┌ār(ji©ż)ųĄ;

ĪĪĪĪĪ░║¾└m(x©┤)Ų┌Ī▒Ż¼╗“ĘQ(ch©źng)×ķĪ░ė└└m(x©┤)Ų┌Ī▒:į┌┤╦Ų┌ķg,Ż¼╝┘įO(sh©©)Ų¾śI(y©©)▀M(j©¼n)╚ļĘĆ(w©¦n)Č©ĀŅæB(t©żi),Ż¼ėąę╗éĆ(g©©)ĘĆ(w©¦n)Č©Ą─į÷ķL(zh©Żng)┬╩Ż¼┐╔ęįė├║å(ji©Żn)▒ŃĄ─ĘĮĘ©ų▒Įė╣└ėŗ(j©¼)║¾└m(x©┤)Ų┌ār(ji©ż)ųĄ,ĪŻ

ĪĪĪĪ(2)┼ąöÓŲ¾śI(y©©)▀M(j©¼n)╚ļĘĆ(w©¦n)Č©ĀŅæB(t©żi)Ą─ś╦(bi©Īo)ųŠ

ĪĪĪĪŲ¾śI(y©©)▀M(j©¼n)╚ļĘĆ(w©¦n)Č©ĀŅæB(t©żi)Ą─ų„꬜╦(bi©Īo)ųŠėąā╔éĆ(g©©)Ż║

ĪĪ�,Īó┘Š▀ėąĘĆ(w©¦n)Č©Ą─õN(xi©Īo)╩█į÷ķL(zh©Żng)┬╩Ż¼╦³┤¾╝sĄ╚ė┌║Ļė^(gu©Īn)Įø(j©®ng)Ø·(j©¼)Ą─├¹┴xį÷ķL(zh©Żng)┬╩;

ĪĪ�,Īó┌Š▀ėąĘĆ(w©¦n)Č©Ą─═Č┘Y┘Y▒Š╗žł¾(b©żo)┬╩,Ż¼╦³┼c┘Y▒Š│╔▒ŠĮėĮ³ĪŻ

ĪĪĪĪĪŠę└ō■(j©┤)Ī┐Ī░Ėé(j©¼ng)ĀÄ(zh©źng)Š∙║Ō└ĒšōĪ▒

ĪĪĪĪĪŠ╠ß╩ŠĪ┐Ī░═Č┘Y┘Y▒Š╗žł¾(b©żo)┬╩Ī▒,Ż¼Š═╩ŪĄ┌Č■š┬Ą─Ī░ā¶Įø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn)ā¶└¹┬╩Ī▒,Ż¼ų╗▓╗▀^(gu©░)▀@└’Ą─═Č┘Y┘Y▒Šė├Ą─╩ŪŲ┌│§öĄ(sh©┤)ĪŻ

ĪĪĪĪ3.¼F(xi©żn)Į┴„┴┐Ą─┤_Č©

ĪĪĪĪ(1)ŅA(y©┤)£y(c©©)ĘĮĘ©Ż║?ji©Żn)╬Ē?xi©żng)ŅA(y©┤)£y(c©©)Īó╚½├µŅA(y©┤)£y(c©©),ĪŻ

ĪĪĪĪå╬ĒŚ(xi©żng)ŅA(y©┤)£y(c©©)Ą─ų„ę¬╚▒³c(di©Żn)╩Ū╚▌ęū║÷ęĢžö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)ų«ķgĄ─┬ō(li©ón)ŽĄ,Ż¼▓╗└¹ė┌░l(f©Ī)¼F(xi©żn)ŅA(y©┤)£y(c©©)╝┘įO(sh©©)Ą─▓╗║Ž└Ēų«╠ÄĪŻ

ĪĪĪĪ╚½├µŅA(y©┤)£y(c©©)╩ŪųĖŠÄųŲ│╔╠ūĄ─ŅA(y©┤)ėŗ(j©¼)žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē,Ż¼═©▀^(gu©░)ŅA(y©┤)ėŗ(j©¼)žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē½@╚ĪąĶꬥ─ŅA(y©┤)£y(c©©)öĄ(sh©┤)ō■(j©┤),ĪŻė╔ė┌ėŗ(j©¼)╦ŃÖC(j©®)Ą─Ųš▒ķæ¬(y©®ng)ė├Ż¼╚╦éā?c©©)Įü?l©ói)įĮČÓĄ─╩╣ė├╚½├µŅA(y©┤)£y(c©©),ĪŻ

ĪĪĪĪ(2)ŅA(y©┤)£y(c©©)▓Į¾E

ĪĪ�,Īó┘┤_Č©╗∙Ų┌öĄ(sh©┤)ō■(j©┤)(īŹ(sh©¬)ļH╗“ą▐š²)

ĪĪĪĪó┌┤_Č©ŅA(y©┤)£y(c©©)Ų┌ķg(5~7─Ļ,Ż¼▓╗│¼▀^(gu©░)10─Ļ)

ĪĪ�,Īó█ŅA(y©┤)£y(c©©)õN(xi©Īo)╩█╩š╚ļ

ĪĪĪĪęįÜv╩Ę×ķ╗∙ĄA(ch©│)Ż¼ĮY(ji©”)║Ž╬┤üĒ(l©ói)ūā╗»(║Ļė^(gu©Īn)Įø(j©®ng)Ø·(j©¼),ĪóąąśI(y©©)ĀŅør,ĪóŲ¾śI(y©©)░l(f©Ī)š╣æ(zh©żn)┬į)▀M(j©¼n)ąąą▐š²ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐┐╝įćĢr(sh©¬)Ī░ŅA(y©┤)ėŗ(j©¼)į÷ķL(zh©Żng)┬╩Ī▒═©│Ż×ķęčų¬Śl╝■

ĪĪ�,Īó▄ŅA(y©┤)ėŗ(j©¼)žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─ŠÄųŲ

ĪĪĪĪ1) ŅA(y©┤)ėŗ(j©¼)└¹ØÖ(r©┤n)▒Ē(┼cĄ┌Č■š┬ĮY(ji©”)śŗ(g©░u)ę╗ų┬)

|

ČÉ║¾Įø(j©®ng)ĀI(y©¬ng)ā¶└¹ØÖ(r©┤n) |

|

-ČÉ║¾└¹Žó┘M(f©©i)ė├ |

|

ā¶└¹ØÖ(r©┤n) |

ĪĪĪĪ2)ŅA(y©┤)ėŗ(j©¼)┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē(┼cĄ┌Č■š┬ĮY(ji©”)śŗ(g©░u)ę╗ų┬)

ĪĪĪĪ╣▄└Ēė├┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē

ĪĪĪĪ3)ŅA(y©┤)ėŗ(j©¼)¼F(xi©żn)Į┴„┴┐▒Ē

ĪĪĪĪ(1)Ų¾śI(y©©)īŹ(sh©¬)¾w¼F(xi©żn)Į┴„┴┐

ĪĪĪĪĘĮĘ©1Ż║╩ŻėÓ¼F(xi©żn)Į┴„┴┐Ę©(Å─¼F(xi©żn)Į┴„┴┐ą╬│╔ĮŪČ╚üĒ(l©ói)┤_Č©)

ĪĪĪĪĘĮĘ©2Ż║╚┌┘Y┴„┴┐Ę©

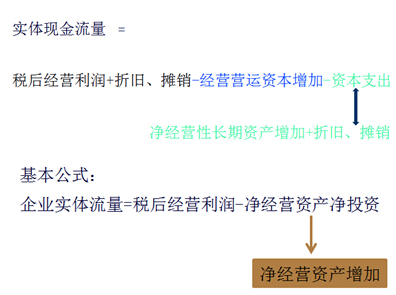

ĪĪĪĪé∙äš(w©┤)¼F(xi©żn)Į┴„┴┐=ČÉ║¾└¹Žó┘M(f©©i)ė├-ą┬ĮĶé∙äš(w©┤)(╗“+Üw▀Ćé∙äš(w©┤))

ĪĪĪĪ╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐=╣╔└¹Ęų┼õ-╣╔ÖÓ(qu©ón)┘Y▒Š░l(f©Ī)ąą(╗“+╣╔Ų▒╗ž┘Å(g©░u))

ĪĪĪĪ╚┌┘Y¼F(xi©żn)Į┴„┴┐=╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐+é∙äš(w©┤)¼F(xi©żn)Į┴„┴┐

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪ�,Īó┘Ī░ī�(sh©¬)¾w¼F(xi©żn)Į┴„┴┐Ī▒╩ŪÅ─Ų¾śI(y©©)ĮŪČ╚ė^(gu©Īn)▓ņĄ─Ż¼Ų¾śI(y©©)«a(ch©Żn)╔·╩ŻėÓ¼F(xi©żn)Įė├š²öĄ(sh©┤)▒Ē╩Š,Ż¼Ų¾śI(y©©)╬³╩š═Č┘Y╚╦Ą─¼F(xi©żn)Įätė├žō(f©┤)öĄ(sh©┤)▒Ē╩Š,ĪŻ

ĪĪĪĪó┌Ī░╚┌┘Y¼F(xi©żn)Į┴„┴┐Ī▒╩ŪÅ─═Č┘Y╚╦ĮŪČ╚ė^(gu©Īn)▓ņĄ─īŹ(sh©¬)¾w¼F(xi©żn)Į┴„┴┐,Ż¼═Č┘Y╚╦Ą├ĄĮ¼F(xi©żn)Įė├š²öĄ(sh©┤)▒Ē╩Š,Ż¼═Č┘Y╚╦╠ß╣®¼F(xi©żn)Įätė├žō(f©┤)öĄ(sh©┤)▒Ē╩ŠĪŻ

ĪĪ�,Īó█ī�(sh©¬)¾w¼F(xi©żn)Į┴„┴┐æ¬(y©®ng)«ö(d©Īng)?sh©┤)╚ė┌╚┌┘Y¼F(xi©żn)Į┴„┴┐,ĪŻ

ĪĪĪĪīŹ(sh©¬)¾w¼F(xi©żn)Į┴„┴┐=╚┌┘Y¼F(xi©żn)Į┴„┴┐=é∙äš(w©┤)¼F(xi©żn)Į┴„┴┐+╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐

ĪĪĪĪĘĮĘ©3Ż║

ĪĪĪĪ║å(ji©Żn)▒Ń╦ŃĘ©Ż║ā¶═Č┘Y┐█│²Ę©

ĪĪĪĪ╗∙▒Š╣½╩ĮŻ║

ĪĪĪĪŲ¾śI(y©©)īŹ(sh©¬)¾w┴„┴┐=ČÉ║¾Įø(j©®ng)ĀI(y©¬ng)ā¶└¹ØÖ(r©┤n)-ā¶Įø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn)ā¶═Č┘Y

ĪĪĪĪ╗∙▒ŠĖ┼─ŅŻ║

ĪĪĪĪā¶Įø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn)┐é═Č┘Y=Įø(j©®ng)ĀI(y©¬ng)ĀI(y©¬ng)▀\(y©┤n)┘Y▒Šį÷╝ė+┘Y▒Šų¦│÷

ĪĪĪĪā¶Įø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn)ā¶═Č┘Y=Įø(j©®ng)ĀI(y©¬ng)ĀI(y©¬ng)▀\(y©┤n)┘Y▒Šį÷╝ė+┘Y▒Šų¦│÷-š█┼föéõN(xi©Īo)

ĪĪĪĪ└ĒĮŌŻ║

ĪĪĪĪ(2)╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐Ą─┤_Č©(öU(ku©░)š╣)

ĪĪĪĪĘĮĘ©1Ż║╩ŻėÓ¼F(xi©żn)Į┴„┴┐Ę©(Å─¼F(xi©żn)Į┴„┴┐ą╬│╔ĮŪČ╚üĒ(l©ói)┤_Č©)

ĪĪĪĪ╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐=Ų¾śI(y©©)īŹ(sh©¬)¾w¼F(xi©żn)Į┴„┴┐-é∙äš(w©┤)¼F(xi©żn)Į┴„┴┐

ĪĪĪĪĘĮĘ©2Ż║╚┌┘Y¼F(xi©żn)Į┴„┴┐Ę©

ĪĪĪĪ╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐=╣╔└¹-╣╔Ų▒░l(f©Ī)ąą(╗“+╣╔Ų▒╗ž┘Å(g©░u))

ĪĪĪĪĘĮĘ©3Ż║║å(ji©Żn)▒Ń╦ŃĘ©Ż║ā¶═Č┘Y┐█│²Ę©

ĪĪĪĪČÉ║¾ā¶└¹ØÖ(r©┤n)£p╚ź╣╔¢|žō(f©┤)ō·(d©Īn)Ą─ā¶═Č┘YŻ¼╩ŻėÓĄ─▓┐Ęų│╔×ķ╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐,ĪŻ

ĪĪĪĪ╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐=ČÉ║¾ā¶└¹ØÖ(r©┤n)-╣╔ÖÓ(qu©ón)ā¶═Č┘Y

ĪĪĪĪ(╚²)¼F(xi©żn)Į┴„┴┐š█¼F(xi©żn)─Żą═Ą─æ¬(y©®ng)ė├

ĪĪĪĪ1.ĘNŅÉ(l©©i)

ĪĪĪĪĪŠ╠ß╩Š1Ī┐╣½╩Į▓╗ąĶę¬īŻ(zhu©Īn)ķT(m©”n)ėøæø,Ż¼ų„ę¬╩ŪūóęŌīŹ(sh©¬)¾wār(ji©ż)ųĄĄ╚ė┌īŹ(sh©¬)¾w¼F(xi©żn)Į┴„┴┐Ą─¼F(xi©żn)ųĄŻ¼š█¼F(xi©żn)┬╩×ķ╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▒Š;╣╔ÖÓ(qu©ón)ār(ji©ż)ųĄĄ╚ė┌╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐Ą─¼F(xi©żn)ųĄ,Ż¼š█¼F(xi©żn)┬╩×ķ╣╔ÖÓ(qu©ón)┘Y▒Š│╔▒Š,ĪŻ

ĪĪĪĪĪŠ╠ß╩Š2Ī┐└¹ė├īŹ(sh©¬)¾w¼F(xi©żn)Į┴„┴┐─Żą═Ģr(sh©¬)Ż¼╚ń╣¹╠ßå¢(w©©n)ę¬Ū¾ėŗ(j©¼)╦Ń╣╔ÖÓ(qu©ón)ār(ji©ż)ųĄ,Ż¼ätĘųā╔▓Į═Ļ│╔,Ż¼Ą┌ę╗▓Įėŗ(j©¼)╦ŃīŹ(sh©¬)¾w┴„┴┐▓óęį╝ėÖÓ(qu©ón)┘Y▒Š│╔▒Š×ķš█¼F(xi©żn)┬╩ėŗ(j©¼)╦ŃīŹ(sh©¬)¾wār(ji©ż)ųĄ;Ą┌Č■▓Įėŗ(j©¼)╦Ń╣╔ÖÓ(qu©ón)ār(ji©ż)ųĄŻ¼Ųõ╣½╩Į×ķŻ║

ĪĪĪĪ╣╔ÖÓ(qu©ón)ār(ji©ż)ųĄ=īŹ(sh©¬)¾wār(ji©ż)ųĄ-ā¶é∙äš(w©┤)ār(ji©ż)ųĄ

ĪĪĪĪ2.╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐─Żą═Ą─æ¬(y©®ng)ė├┼e└²

ĪĪĪĪ3.Ų¾śI(y©©)īŹ(sh©¬)¾w¼F(xi©żn)Į┴„┴┐─Żą═Ą─æ¬(y©®ng)ė├┼e└²

ĪĪĪĪĪŠ╠ß╩ŠĪ┐į┌īŹ(sh©¬)äš(w©┤)ųą,Ż¼┤¾ČÓ╩╣ė├īŹ(sh©¬)¾w¼F(xi©żn)Į┴„┴┐─Żą═,ĪŻų„ę¬įŁę“╩Ū╣╔ÖÓ(qu©ón)┘Y▒Š│╔▒Š╩▄┘Y▒ŠĮY(ji©”)śŗ(g©░u)ė░Ēæ▌^┤¾,Ż¼╣└ėŗ(j©¼)ŲüĒ(l©ói)▒╚▌^Å═(f©┤)ļsĪŻ╝ėÖÓ(qu©ón)┘Y▒Š│╔▒Š╩▄┘Y▒ŠĮY(ji©”)śŗ(g©░u)ė░Ēæ▌^ąĪ,Ż¼▒╚▌^╚▌ęū╣└ėŗ(j©¼),ĪŻ

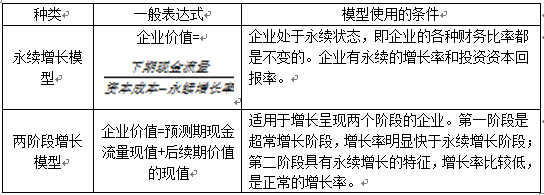

ĪĪĪĪ¢|ŖW2015─ĻūóĢ■(hu©¼)┐╝įćÅŖ(qi©óng)╗»╠ßĖ▀ļAČ╬īW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØ

ĪĪĪĪ2015ūóĢ■(hu©¼)┴∙┐Ų╗∙ĄA(ch©│)┐╝³c(di©Żn)┼cļAČ╬£y(c©©)įćŅ}ģR┐é

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║Į╚┌Ų┌ÖÓ(qu©ón)ār(ji©ż)ųĄĄ─įu(p©¬ng)╣└ĘĮĘ©

- Ž┬ę╗Ų¬╬─š┬Ż║ ø](m©”i)ėą┴╦

-

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║Į╚┌Ų┌ÖÓ(qu©ón)ār(ji©ż)ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║Į╚┌Ų┌ÖÓ(qu©ón)Ą─ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║Ųš═©╣╔Ą─Ų┌ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║Ųš═©╣╔ār(ji©ż)ųĄĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║┘Y▒Š┘Y«a(ch©Żn)Č©ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)