�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ��(w��)�ɱ����� >> ����

2015��ؔ��(w��)�ɱ�������Ӌ������}���c�������A�㷨�c�L���A�㷨

2015��ؔ��(w��)�ɱ�������Ӌ������}���c�������A�㷨�c�L���A�㷨

�������|�WС�����F(xi��n)�A���M��2015��ע��������ߛ_�̂俼��,�������������������A����߂俼Ч�ʣ��҂�����(j��)2015��ע�ԕ�Ӌ����ԇ��V�鿼�������Y(ji��)�ˡ�ؔ��(w��)�ɱ���������Ŀ���x���},��Ӌ������}�;C���}���c,�������҂�һ�������2015��ؔ��(w��)�ɱ�������Ӌ������}���c�������A�㷨�c�L���A�㷨��

���������c�����ȼ���

���������ȼ� 2���� ������(y��ng)������

����������(y��ng)�������������Փ,������ԭ�������P(gu��n)����Ļ��A(ch��)�ϣ��ڱ��^���ε��I(y��)�h(hu��n)���ϣ������I(y��)�rֵ�^,����ѭ�I(y��)����,���Գ��I(y��)�B(t��i)�ȣ��\�����P(gu��n)���I(y��)�W��֪�R��Q����(w��)���},��

������֪�R�c���ڡ�ؔ��(w��)�ɱ���������Ŀ��ʮ���¶����A��ڶ���(ji��)ȫ���A��ľ��Ʒ����ă�(n��i)��,��

����![]()

����Ӌ������}���c�������A�㷨�c�L���A�㷨

|

���� |

���x |

���c |

|

�����A�� |

���Թ̶���׃�ĕ�Ӌ���g������ȡ�����,���·ݣ������A�����g�����A��ķ���,�� |

��(y��u)�c�����C�A�����g�c��Ӌ���g�ڕr������ȣ���������(j��)��Ӌ���Ĕ�(sh��)��(j��)�c�A��ı��^,�����˺��u�r�A��Ĉ�(zh��)�нY(ji��)��,�� ȱ�c��������ǰ��������g���A��㕽ӣ������m��(y��ng)�B�m(x��)����ĘI(y��)��(w��)����^�̵��A�����,�� |

|

�L���A�� |

���������A�������r���A(ch��)��,���{(di��o)���;��������A�㣬�����A�����g�����B�m(x��)���L������,��ʹ�A�����g����һ���ĕr�ڿ��,�� |

��(y��u)�c���܉��A��ij��m(x��)�ԣ������ڿ��]δ��I(y��)��(w��)���,���Y(ji��)����I(y��)����Ŀ�˺��L��Ŀ��,��ʹ�A���S�r�g�����M��������{(di��o)������ӆ����ʹ�A���c���H��r�����m��(y��ng),�������ڳ�ְl(f��)�]�A���ָ���Ϳ�������,�� ȱ�c�����ƹ������� |

����

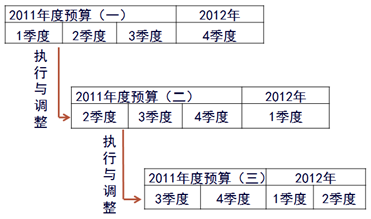

����1.�L���A��ķ��

|

���L�� |

���L����ָ���A�㾎���^����,�����·ݞ��A��ľ��ƺ͝L�ӆ�λ,��ÿ�����{(di��o)��һ���A��ķ����� |

���Ƶ��A����^���_,�������������^��,�� |

|

�L�� |

�L�ӷ�ʽ��ָ���A�㾎���^���У��Լ��Ȟ��A��ľ��ƺ͝L�ӆ�λ,��ÿ�������{(di��o)��һ���A��ķ���,�� |

�����L�ӹ�����С�������_���^��,�� |

|

��ϝL�� |

���A�㾎���^����,��ͬ�r���·ݺͼ��������A��ľ��ƺ͝L�ӆ�λ�ķ����� |

�@�N�A�㷽������Փ����(j��)�ǣ��˂���δ�����˽�̶Ⱦ��Ќ����ڰ����^��,�����h�ڵ��AӋ�����^С���� |

����2.�L���A�㷽ʽʾ��D

����

����

؟�ξ���roroao

- ��һƪ���£� 2015��ؔ��(w��)�ɱ�������Ӌ������}���c���̶��A�㷨�c�����A�㷨

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖