�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)���ɱ����ԑB(t��i)���

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)���ɱ����ԑB(t��i)���

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)��(qi��ng)����ߛ_�̂俼��,�������������?c��)�����A����߂俼Ч�ʣ��҂�����(j��)2015��ע��(c��)��(hu��)Ӌ(j��)����ԇ��V�鿼�������Y(ji��)�ˡ�ؔ(c��i)��(w��)�ɱ���������Ŀ���x���},��Ӌ(j��)������}�;C���}���c(di��n),�������҂�һ����(l��i)��(f��)��(x��)2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)���ɱ����ԑB(t��i)���,��

���������c(di��n)�����ȼ�(j��)��

���������ȼ�(j��) 2���� ������(y��ng)������

����������(y��ng)��(d��ng)�����������Փ������ԭ�������P(gu��n)����Ļ��A(ch��)�ϣ��ڱ��^��(ji��n)�ε��I(y��)�h(hu��n)����,����(ji��n)���I(y��)�r(ji��)ֵ�^,����ѭ�I(y��)���¡���(ji��n)���I(y��)�B(t��i)��,���\(y��n)�����P(gu��n)���I(y��)�W(xu��)��֪�R(sh��)��Q��(sh��)��(w��)��(w��n)�},��

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������Ŀ��ʮ���±�����������һ��(ji��)�ɱ��ԑB(t��i)�����ă�(n��i)�ݡ�

����![]()

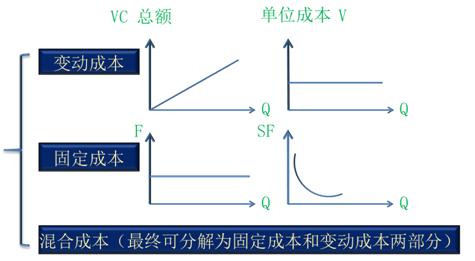

����Ӌ(j��)������}���c(di��n)���ɱ����ԑB(t��i)���

����(һ)�������

����1.�ɱ��ԑB(t��i)

����2.�ɱ����

����(��)�ɱ����M(j��n)һ�����

����1.�̶��ɱ��ķ��

|

��� |

���x�����c(di��n) |

|

�s���Թ̶��ɱ����Г�(d��n)�̶��ɱ��� |

���x:�ṩ�;S�����a(ch��n)��(j��ng)�I(y��ng)�����O(sh��)ʩ,���C(j��)��(g��u)��֧���ijɱ�. ��1����ǰ�Q�ߵĽY(ji��)��,�F(xi��n)���ѽ�(j��ng)���y��׃,������ͨ�^(gu��)��(d��ng)ǰ�Ĺ���Q���Є�(d��ng)���Ը�׃�Ĺ̶��ɱ�,�� ��2���s���Թ̶��ɱ�������I(y��)����(j��ng)�I(y��ng)�������ɱ�������I(y��)���˾S��һ���ĘI(y��)��(w��)�������ؓ(f��)��(d��n)����ͳɱ�,�� ��3��Ҫ�뽵�ͼs���Թ̶��ɱ�,��ֻ�ĺ������ý�(j��ng)�I(y��ng)���������͆�λ�̶��ɱ�����,�� �����(xi��ng)Ŀ���̶��Y�a(ch��n)���f,��ؔ(c��i)�a(ch��n)���U(xi��n)�������ˆT���Y,��ȡů�M(f��i),�������M(f��i)�ȡ� |

|

�����Թ̶��ɱ� |

���x:������ض����(d��ng)��֧���Ĺ̶��ɱ�,��l(f��)���~�Ǹ���(j��)��I(y��)�Ľ�(j��ng)�I(y��ng)����ɽ�(j��ng)���ˆT�Q����,�� ��1������ͨ�^(gu��)����Q���Є�(d��ng)��׃�䔵(sh��)�~�Ĺ̶��ɱ�,�� ��2�������Թ̶��ɱ��P(gu��n)ϵ����I(y��)�ĸ�(j��ng)��(zh��ng)������Ҳ��һ�N�ṩ���a(ch��n)����(j��ng)�I(y��ng)�������ijɱ�,�� �����(xi��ng)Ŀ�������_(k��i)�l(f��)�M(f��i),���V���M(f��i)������Ӗ(x��n)�M(f��i)��,�� |

�����|�W2015��ע��(hu��)��ԇ��(qi��ng)������A�ΌW(xu��)��(x��)Ӌ(j��)��

����2015ע��(hu��)���ƻ��A(ch��)���c(di��n)�c�A�Μy(c��)ԇ�}�R��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)�����I(y��)�ɱ�������Ҫ���c(di��n)

- ��һƪ���£� �](m��i)����

-

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)�����I(y��)�ɡ�

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)�����I(y��)�ɡ�

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)�����I(y��)�ɡ�

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)�����N����

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)���깤�a(ch��n)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)