¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ╦ŃĘų╬÷Ņ}ęū┐╝³cŻ║═Ļ╣ż«a(ch©Żn)ŲĘ║═į┌«a(ch©Żn)ŲĘĄ─│╔▒ŠĘų┼õ

2015ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ╦ŃĘų╬÷Ņ}ęū┐╝³cŻ║═Ļ╣ż«a(ch©Żn)ŲĘ║═į┌«a(ch©Żn)ŲĘĄ─│╔▒ŠĘų┼õ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M╚ļ2015─ĻūóĢ■ÅŖ╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌,Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■(j©┤)2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą─▀xō±Ņ},Īóėŗ╦ŃĘų╬÷Ņ}║═ŠC║ŽŅ}ęū┐╝³cŻ¼Ž┬├µ╬ęéāę╗ŲüĒÅ═(f©┤)┴Ģ(x©¬)2015ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ╦ŃĘų╬÷Ņ}ęū┐╝³cŻ║═Ļ╣ż«a(ch©Żn)ŲĘ║═į┌«a(ch©Żn)ŲĘĄ─│╔▒ŠĘų┼õ,ĪŻ

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 2Ī¬Ī¬ ╗∙▒Šæ¬(y©®ng)ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬(y©®ng)«ö(d©Īng)į┌└ĒĮŌ╗∙▒Š└Ēšō,Īó╗∙▒ŠįŁ└Ē║═ŽÓĻP(gu©Īn)Ė┼─ŅĄ─╗∙ĄA(ch©│)╔ŽŻ¼į┌▒╚▌^║åå╬Ą─┬ÜśI(y©©)Łh(hu©ón)Š│╔Ž,Ż¼łį╩ž┬ÜśI(y©©)ārųĄė^,Īóū±čŁ┬ÜśI(y©©)Ą└Ą┬Īółį│ų┬ÜśI(y©©)æB(t©żi)Č╚,Ż¼▀\ė├ŽÓĻP(gu©Īn)īŻśI(y©©)īW(xu©”)┐Ųų¬ūRĮŌøQīŹäš(w©┤)å¢Ņ},ĪŻ

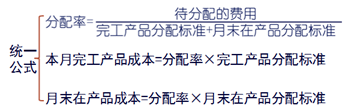

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╩«╦─š┬«a(ch©Żn)ŲĘ│╔▒Šėŗ╦Ń┘UĄ┌Č■╣Ø(ji©”)«a(ch©Żn)ŲĘ│╔▒ŠĄ─Üw╝»║═Ęų┼õĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪėŗ╦ŃĘų╬÷Ņ}ęū┐╝³cŻ║═Ļ╣ż«a(ch©Żn)ŲĘ║═į┌«a(ch©Żn)ŲĘĄ─│╔▒ŠĘų┼õ

ĪĪ(ę╗)Ęų┼õįŁ└Ē

|

╗∙▒Š╣½╩Į |

į┬│§į┌«a(ch©Żn)ŲĘ│╔▒Š+▒Šį┬░l(f©Ī)╔·╔·«a(ch©Żn)┘Mė├=▒Šį┬═Ļ╣ż«a(ch©Żn)ŲĘ│╔▒Š+į┬─®į┌«a(ch©Żn)ŲĘ│╔▒Š |

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╣½╩ĮŪ░ā╔ĒŚų«║═×ķ┤²Ęų┼õ┘Mė├,Ż¼┤²Ęų┼õ┘Mė├į┌═Ļ╣ż«a(ch©Żn)ŲĘ┼cį┬─®į┌«a(ch©Żn)ŲĘų«ķgĘų┼õėąā╔ŅÉĘĮĘ©Ż║ę╗╩ŪĪ░Ą╣öDĘ©Ī▒,Ż¼╝┤Ž╚┤_Č©į┬─®į┌«a(ch©Żn)ŲĘ│╔▒ŠŻ¼į┘ė├┤²Ęų┼õ┘Mė├£pį┬─®į┌«a(ch©Żn)ŲĘ│╔▒ŠĄ├│÷═Ļ╣ż«a(ch©Żn)ŲĘĄ─│╔▒Š;Č■╩ŪĪ░Ęų┼õĘ©Ī▒,Ż¼╝┤īó┤²Ęų┼õ┘Mė├░┤ę╗Č©▒╚└²į┌═Ļ╣ż«a(ch©Żn)ŲĘ┼cį┬─®į┌«a(ch©Żn)ŲĘų«ķg▀MąąĘų┼õ,ĪŻ

ĪĪĪĪ(Č■)Ęų┼õĘĮĘ©

ĪĪĪĪ1.Ą╣öDĘ©(▒Šį┬═Ļ╣ż«a(ch©Żn)ŲĘ│╔▒Š=į┬│§į┌«a(ch©Żn)ŲĘ│╔▒Š+▒Šį┬░l(f©Ī)╔·╔·«a(ch©Żn)┘Mė├-į┬─®į┌«a(ch©Żn)ŲĘ│╔▒Š)

|

ĘĮĘ© |

▀mė├ĘČć· |

═Ļ╣żį┌«a(ch©Żn)Ą─äØĘų |

|

▓╗ėŗ╦Ńį┌«a(ch©Żn)ŲĘ│╔▒Š |

į┬─®į┌«a(ch©Żn)ŲĘöĄ(sh©┤)┴┐║▄ąĪĄ─Ūķør |

į┬─®į┌«a(ch©Żn)ŲĘ│╔▒Š=0 |

|

▒Šį┬═Ļ╣ż«a(ch©Żn)ŲĘ│╔▒Š=▒Šį┬░l(f©Ī)╔·Ą─╔·«a(ch©Żn)┘Mė├ |

|

ĘĮĘ© |

▀mė├ĘČć· |

═Ļ╣żį┌«a(ch©Żn)Ą─äØĘų |

|

į┌«a(ch©Żn)ŲĘ│╔▒Š░┤─Ļ│§öĄ(sh©┤)╣╠Č©ėŗ╦Ń |

į┬─®į┌«a(ch©Żn)ŲĘöĄ(sh©┤)┴┐║▄ąĪŻ¼╗“š▀į┌«a(ch©Żn)ŲĘöĄ(sh©┤)┴┐ļm┤¾Ą½Ė„į┬ų«ķgį┌«a(ch©Żn)ŲĘöĄ(sh©┤)┴┐ūāäė▓╗┤¾Ą─Ūķør,ĪŻ |

į┬─®į┌«a(ch©Żn)ŲĘ│╔▒Š=─Ļ│§╣╠Č©öĄ(sh©┤) ĪŠ╠ß╩ŠĪ┐─ĻĮKĢr,Ż¼Ė∙ō■(j©┤)īŹĄž▒P³cĄ─į┌«a(ch©Żn)ŲĘöĄ(sh©┤)┴┐Ż¼ųžą┬š{(di©żo)š¹ėŗ╦Ńį┌«a(ch©Żn)ŲĘ│╔▒Š,Ż¼ęį▒▄├Ōį┌«a(ch©Żn)ŲĘ│╔▒Š┼cīŹļH│÷╚ļ▀^┤¾,Ż¼ė░Ēæ│╔▒Šėŗ╦ŃĄ─š²┤_ąįĪŻ |

|

▒Šį┬═Ļ╣ż«a(ch©Żn)ŲĘ│╔▒Š=▒Šį┬░l(f©Ī)╔·Ą─╔·«a(ch©Żn)┘Mė├,ĪŻ | ||

|

į┌«a(ch©Żn)ŲĘ│╔▒Š░┤Č©Ņ~│╔▒Šėŗ╦Ń |

į┌«a(ch©Żn)ŲĘöĄ(sh©┤)┴┐ĘĆ(w©¦n)Č©╗“š▀öĄ(sh©┤)┴┐▌^╔┘,Ż¼▓óŪęųŲČ©┴╦▒╚▌^£╩(zh©│n)┤_Ą─Č©Ņ~│╔▒Š |

į┬─®į┌«a(ch©Żn)ŲĘ│╔▒Š=į┬─®į┌«a(ch©Żn)ŲĘöĄ(sh©┤)┴┐Ī┴į┌«a(ch©Żn)ŲĘČ©Ņ~å╬╬╗│╔▒Š |

|

▒Šį┬═Ļ╣ż«a(ch©Żn)ŲĘ│╔▒Š=Ż©į┬│§į┌«a(ch©Żn)ŲĘ│╔▒Š+▒Šį┬░l(f©Ī)╔·Ą─╔·«a(ch©Żn)┘Mė├Ż®-į┬─®į┌«a(ch©Żn)ŲĘ│╔▒ŠĪŻ ĪŠ╠ß╩ŠĪ┐īŹļH├ōļxČ©Ņ~Ą─▓Ņ«É═Ļ╚½ė╔═Ļ╣ż«a(ch©Żn)ŲĘ│ąō·(d©Īn),ĪŻ |

ĪĪĪĪ2.Ęų┼õĘ©

ĪĪĪĪó┘╝s«ö(d©Īng)«a(ch©Żn)┴┐Ę©

|

ėŗ╦Ń╣½╩Į |

į┬─®į┌«a(ch©Żn)ŲĘ╝s«ö(d©Īng)«a(ch©Żn)┴┐=į┬─®į┌«a(ch©Żn)ŲĘöĄ(sh©┤)┴┐Ī┴═Ļ╣ż│╠Č╚ Ęų┼õ┬╩Ż©å╬╬╗│╔▒ŠŻ®=Ż©į┬│§į┌«a(ch©Żn)ŲĘ│╔▒Š+▒Šį┬░l(f©Ī)╔·╔·«a(ch©Żn)┘Mė├Ż®Ī┬Ż©«a(ch©Żn)│╔ŲĘ«a(ch©Żn)┴┐+į┬─®į┌«a(ch©Żn)ŲĘ╝s«ö(d©Īng)«a(ch©Żn)┴┐Ż® «a(ch©Żn)│╔ŲĘ│╔▒Š=Ęų┼õ┬╩Ī┴«a(ch©Żn)│╔ŲĘ«a(ch©Żn)┴┐ į┬─®į┌«a(ch©Żn)ŲĘ│╔▒Š=Ęų┼õ┬╩Ī┴į┬─®į┌«a(ch©Żn)ŲĘ╝s«ö(d©Īng)«a(ch©Żn)┴┐ |

|

═Ļ╣ż│╠Č╚Ą─ėŗ╦Ń |

Ęų┼õ╣ż┘Y,ĪóĖŻ└¹┘M║═ųŲįņ┘Mė├═Ļ╣ż│╠Č╚Ż©└█ėŗ╣żĢrĘ©Ż®Ż║ Ż©1Ż®═©│Ż╝┘Č©╠Äė┌─│╣żą“Ą─į┌«a(ch©Żn)ŲĘų╗═Ļ│╔▒Š╣żą“Ą─ę╗░ļŻ║ ─│Ą└╣żą“═Ļ╣ż│╠Č╚=Ż©Ū░├µĖ„Ą└╣żą“╣żĢrČ©Ņ~ų«║═+▒ŠĄ└╣żą“╣żĢrČ©Ņ~Ī┴50%Ż®Ī┬«a(ch©Żn)ŲĘ╣żĢrČ©Ņ~Ī┴ Ż©2Ż®╚ń╣¹┐╝įć╠žųĖ┴╦į┌«a(ch©Żn)ŲĘ╦∙╠Ä╣żą“Ą─═Ļ╣ż│╠Č╚Ģr,Ż¼ätŻ║ ─│Ą└╣żą“═Ļ╣ż│╠Č╚=Ż©Ū░├µĖ„Ą└╣żą“╣żĢrČ©Ņ~ų«║═+▒ŠĄ└╣żą“╣żĢrČ©Ņ~Ī┴▒ŠĄ└╣żą“ŲĮŠ∙═Ļ╣ż│╠Č╚Ż®Ī┬«a(ch©Żn)ŲĘ╣żĢrČ©Ņ~Ī┴ |

|

═Ļ╣ż│╠Č╚Ą─ėŗ╦Ń |

Ęų┼õįŁ▓─┴Ž═Ļ╣ż│╠Č╚ Ż©1Ż®╚¶įŁ▓─┴Žį┌╔·«a(ch©Żn)ķ_╩╝Ģrę╗┤╬═Č╚ļŻ║ į┌«a(ch©Żn)Ųʤošō═Ļ╣ż│╠Č╚╚ń║╬Ż¼Č╝æ¬(y©®ng)║══Ļ╣ż«a(ch©Żn)ŲĘ═¼śėžōō·(d©Īn)▓─┴Ž,Ż¼╝┤įŁ▓─┴Ž═Ļ╣ż│╠Č╚×ķ,ĪŻ Ż©2Ż®╚¶įŁ▓─┴ŽĻæ└m(x©┤)═Č╚ļŻ║ ó┘Ęų╣żą“═Č╚ļŻ¼Ą½į┌├┐ę╗Ą└╣żą“ķ_╩╝Ģrę╗┤╬═Č╚ļ ─│╣żą“į┌«a(ch©Żn)ŲĘ═Ļ╣ż│╠Č╚=▒Š╣żą“└█Ęe▓─┴ŽŽ¹║─Č©Ņ~Ī┬«a(ch©Żn)ŲĘ▓─┴ŽŽ¹║─Č©Ņ~Ī┴ ó┌Ęų╣żą“═Č╚ļ,Ż¼Ą½├┐ę╗Ą└╣żą“ļS╝ė╣ż▀MČ╚Ļæ└m(x©┤)═Č╚ļ ─│╣żą“į┌«a(ch©Żn)ŲĘ═Ļ╣ż│╠Č╚=Ż©Ū░├µĖ„╣żą“└█Ęe▓─┴ŽŽ¹║─Č©Ņ~+▒Š╣żą“▓─┴ŽŽ¹║─Č©Ņ~Ī┴50%Ż®Ī┬«a(ch©Żn)ŲĘ▓─┴ŽŽ¹║─Č©Ņ~Ī┴ |

|

▀mė├Śl╝■ |

į┬─®į┌«a(ch©Żn)ŲĘöĄ(sh©┤)┴┐ūāäė▌^┤¾,Ż¼įŁ▓─┴Ž┘Mė├į┌«a(ch©Żn)ŲĘ│╔▒Šųą╦∙š╝▒╚ųž▓╗┤¾ĪŻ |

ĪĪ�,Īó┌Č©Ņ~▒╚└²Ę©

|

ėŗ╦Ń╣½╩Į |

Ęų┼õ┬╩= ═Ļ╣ż«a(ch©Żn)ŲĘæ¬(y©®ng)Ęų┼õĄ─│╔▒Š=═Ļ╣ż«a(ch©Żn)ŲĘČ©Ņ~Ī┴Ęų┼õ┬╩ į┬─®į┌«a(ch©Żn)ŲĘæ¬(y©®ng)Ęų┼õĄ─│╔▒Š=į┬─®į┌«a(ch©Żn)ŲĘČ©Ņ~Ī┴Ęų┼õ┬╩ |

|

▀mė├Śl╝■ |

į┬─®į┌«a(ch©Żn)ŲĘöĄ(sh©┤)┴┐ūāäė▌^┤¾,Ż¼ėą▒╚▌^£╩(zh©│n)┤_Ą─Č©Ņ~┘Y┴Ž,ĪŻ |

ĪĪĪĪ3.╗ņ║ŽĘ©

ĪĪĪĪį┌«a(ch©Żn)ŲĘ│╔▒Š░┤Ųõ╦∙║─ė├Ą─įŁ▓─┴Ž┘Mė├ėŗ╦Ń

|

Ęų┼õįŁ└Ē |

į┬─®į┌«a(ch©Żn)ŲĘų╗Ęų┼õįŁ▓─┴Ž┘Mė├Ż¼Ųõ╦¹┘Mė├╚½▓┐ė╔═Ļ╣ż«a(ch©Żn)ŲĘžōō·(d©Īn),ĪŻ | |

|

įŁ▓─┴Ž |

Ųõ╦¹┘Mė├ | |

|

įŁ▓─┴ŽĘų┼õ┬╩=Ż©į┬│§į┌«a(ch©Żn)ŲĘ▓─┴Ž│╔▒Š+▒Šį┬░l(f©Ī)╔·▓─┴Ž│╔▒ŠŻ®Ī┬Ż©═Ļ╣ż«a(ch©Żn)ŲĘ«a(ch©Żn)┴┐+į┬─®į┌«a(ch©Żn)ŲĘ«a(ch©Żn)┴┐Ż® ═Ļ╣ż«a(ch©Żn)ŲĘæ¬(y©®ng)Ęų┼õĄ─▓─┴Ž│╔▒Š=═Ļ╣ż«a(ch©Żn)ŲĘ«a(ch©Żn)┴┐Ī┴įŁ▓─┴ŽĘų┼õ┬╩ į┬─®į┌«a(ch©Żn)ŲĘæ¬(y©®ng)Ęų┼õĄ─▓─┴Ž│╔▒Š=į┬─®į┌«a(ch©Żn)ŲĘ«a(ch©Żn)┴┐Ī┴įŁ▓─┴ŽĘų┼õ┬╩ ĪŠ╠ß╩ŠĪ┐ė╔ė┌┤╦Ę©▀mė├ė┌įŁ▓─┴Ž╩Ūį┌╔·«a(ch©Żn)ķ_╩╝Ģrę╗┤╬Š═╚½▓┐═Č╚ļĄ─Ūķør,Ż¼╦∙ęįįŁ▓─┴Ž░┤═Ļ╣ż║═į┌«a(ch©Żn)Ą─öĄ(sh©┤)┴┐Ęų┼õĪŻ |

═Ļ╣ż«a(ch©Żn)ŲĘ│╔▒Š=▒Šį┬░l(f©Ī)╔·┘Mė├ į┌«a(ch©Żn)ŲĘ│╔▒Š=0 | |

|

▀mė├Śl╝■ |

įŁ▓─┴Ž┘Mė├į┌«a(ch©Żn)ŲĘ│╔▒Šųą╦∙š╝▒╚ųž▌^┤¾,Ż¼Č°ŪęįŁ▓─┴Ž╩Ūį┌╔·«a(ch©Żn)ķ_╩╝Ģrę╗┤╬Š═╚½▓┐═Č╚ļĄ─ŪķørŽ┬,ĪŻ | |

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ╦ŃĘų╬÷Ņ}ęū┐╝³cŻ║▌oų·╔·«a(ch©Żn)┘Mė├Ą─Üw╝»║═Ęų┼õ

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢