�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ��(w��)�ɱ����� >> ����

2015��ؔ��(w��)�ɱ�������Ӌ������}���c(di��n)���o�����a(ch��n)�M(f��i)�õĚw���ͷ���

2015��ؔ��(w��)�ɱ�������Ӌ������}���c(di��n)���o�����a(ch��n)�M(f��i)�õĚw���ͷ���

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע����(qi��ng)����ߛ_�̂俼��,�������������������A����߂俼Ч�ʣ��҂�����(j��)2015��ע�ԕ�Ӌ����ԇ��V�鿼�������Y(ji��)�ˡ�ؔ��(w��)�ɱ���������Ŀ���x���},��Ӌ������}�;C���}���c(di��n)�������҂�һ�����(f��)��(x��)2015��ؔ��(w��)�ɱ�������Ӌ������}���c(di��n)���o�����a(ch��n)�M(f��i)�õĚw���ͷ���,��

���������c(di��n)�����ȼ���

���������ȼ� 2���� ������(y��ng)������

����������(y��ng)��(d��ng)�����������Փ,������ԭ�������P(gu��n)����Ļ��A(ch��)�ϣ��ڱ��^���ε��I(y��)�h(hu��n)���ϣ������I(y��)�rֵ�^,����ѭ�I(y��)���¡��Գ��I(y��)�B(t��i)��,���\(y��n)�����P(gu��n)���I(y��)�W(xu��)��֪�R��Q����(w��)���},��

������֪�R�c(di��n)���ڡ�ؔ��(w��)�ɱ���������Ŀ��ʮ���®a(ch��n)Ʒ�ɱ�Ӌ���U�ڶ���(ji��)�a(ch��n)Ʒ�ɱ��Ěw���ͷ���ă�(n��i)�ݡ�

����![]()

����Ӌ������}���c(di��n)���o�����a(ch��n)�M(f��i)�õĚw���ͷ���

���o�����a(ch��n)�M(f��i)�õ���Ҫ���䷽����ֱ�ӷ��䷨,���������䷨��Ӌ�����䷨,��

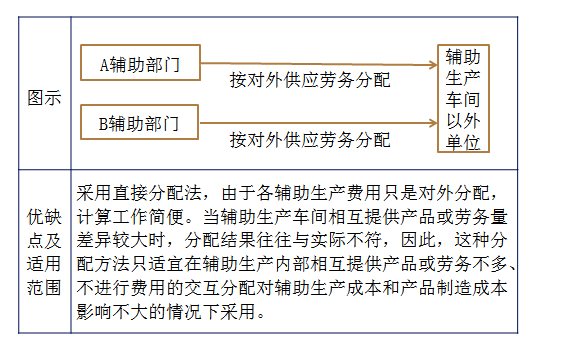

����1.ֱ�ӷ��䷨

|

���c(di��n) |

�����]�o�����a(ch��n)��(n��i)����ṩ�Ąڄ�(w��)����ֱ�ӌ����o�����a(ch��n)܇�g�l(f��)�����M(f��i)�÷���o�o�����a(ch��n)����ĸ��������λ��a(ch��n)Ʒ,�� |

|

Ӌ�㹫ʽ |

�o�����a(ch��n)�Ć�λ�ɱ�=�o�����a(ch��n)�M(f��i)�ÿ��~/���o�����a(ch��n)�ṩ�ڄ�(w��)����-�������o�����T�ṩ�Ąڄ�(w��)���� ������܇�g,���a(ch��n)Ʒ������T��(y��ng)������M(f��i)��=�o�����a(ch��n)�Ć�λ�ɱ���ԓ܇�g���a(ch��n)Ʒ���T�ĺ����� |

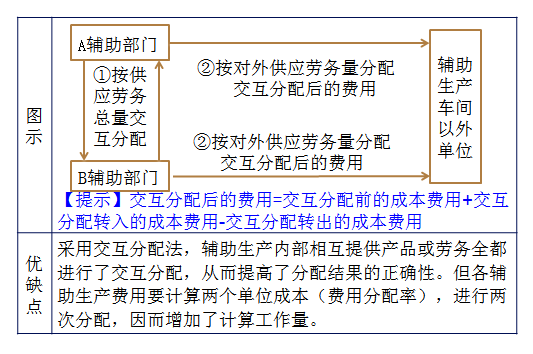

����2.�������䷨

|

���c(di��n) |

�M(j��n)�Ѓɴη���,�� ��1���ڸ��o�����a(ch��n)܇�g֮�g�M(j��n)��һ�ν�������,�� ��2�������o�����a(ch��n)܇�g���������Č��H�M(f��i)�ã����o�����a(ch��n)܇�g����ĸ������λ�M(j��n)�з���,�� |

|

Ӌ�㹫ʽ |

��1������(n��i)���������� =�o�����a(ch��n)�M(f��i)�ÿ��~/�o�����a(ch��n)�ṩ�Ŀ��a(ch��n)Ʒ��ڄ�(w��)���� ��2����������� =����������ǰ�ijɱ��M(f��i)��+���������D(zhu��n)��ijɱ��M(f��i)��-���������D(zhu��n)���ijɱ��M(f��i)�ã�/���o�����a(ch��n)܇�g������������T�ṩ�Įa(ch��n)Ʒ��ڄ�(w��)���� |

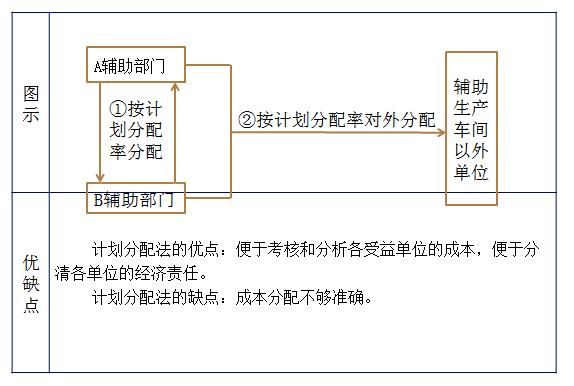

����3.Ӌ�����䷨

|

���c(di��n) |

�o�����a(ch��n)��������λ�ṩ�Ąڄ�(w��),�������ڄ�(w��)��Ӌ����λ�ɱ��M(j��n)�з��䡣�o�����a(ch��n)܇�g���H�l(f��)���ijɱ��c��Ӌ����λ�ɱ������D(zhu��n)�����M(f��i)��֮�g�IJ��~ȫ��Ӌ������M(f��i)��,�� |

|

Ӌ�� ��ʽ |

���H�ɱ�=�o�����a(ch��n)�ɱ��w�����M(f��i)�ã���Ӌ�������ʷ����D(zhu��n)����M(f��i)�� �ɱ��=���H�ɱ�-��Ӌ�������ʷ����D(zhu��n)�����M(f��i)�� |

؟(z��)�ξ���roroao

- ��һƪ���£� 2015��ؔ��(w��)�ɱ�������Ӌ������}���c(di��n)�����a(ch��n)�M(f��i)�õĚw���ͷ���

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖